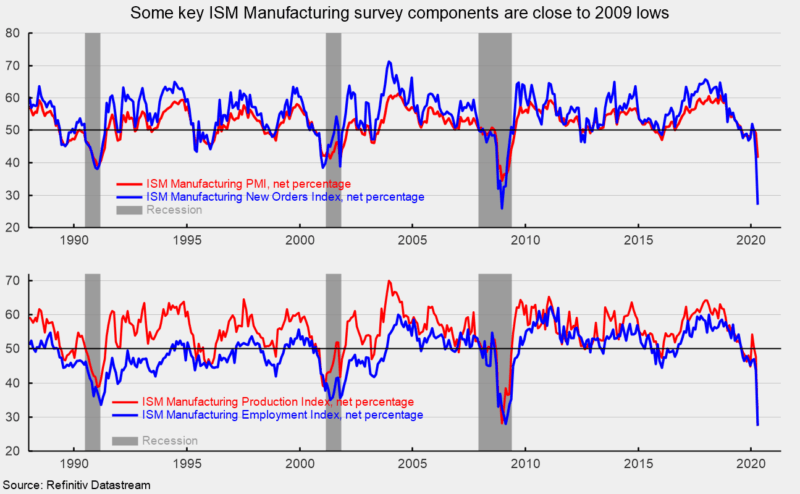

L’indice des directeurs des achats manufacturiers de l’Institute for Supply Management est tombé à 41,5% en avril, contre 49,1% en mars. Le résultat d'avril est le deuxième mois consécutif sous le seuil neutre de 50 (voir graphique du haut). Dans l'ensemble, le rapport note que «les commentaires du panel ont été fortement négatifs (trois commentaires négatifs pour chaque commentaire positif) concernant les perspectives à court terme, le sentiment étant clairement affecté par la pandémie de coronavirus (COVID-19) et la récession persistante du marché de l'énergie. Le PMI indique un niveau de contraction du secteur manufacturier sans précédent depuis avril 2009, avec une trajectoire fortement négative. »

Bon nombre des éléments clés de l’indice des directeurs des achats sont déjà tombés à des niveaux jamais vus depuis les creux de la grande récession de 2008-2009. L'indice des nouvelles commandes s'est établi à 27,1%, contre 42,2% en mars et le plus bas depuis décembre 2008 (voir graphique du haut). Les résultats suggèrent que la production telle que mesurée par l’indice de la production industrielle pour la fabrication de la Réserve fédérale pourrait afficher une forte baisse au cours des prochains mois. L'indice des nouvelles commandes à l'exportation s'est établi à 35,3% en avril, en baisse de 11,3 points de pourcentage par rapport à 46,6% en mars.

L'indice de production était de 27,5% en avril, contre 47,7% en mars et un nouveau record depuis le début de l'enquête en 1948 (voir graphique du bas). L'indice des commandes en carnet s'est établi à 37,8% en avril, en baisse par rapport à 45,9% en mars et suggérant un deuxième mois de baisse des arriérés.

L'indice de l'emploi a reculé de 16,3 points de pourcentage pour s'établir à 27,5% en avril, contre 43,8% en mars, et le plus bas niveau depuis juin 1949 (voir graphique du bas). Le passage à un niveau plus bas que neutre suggère que l'emploi dans le secteur de la fabrication a probablement chuté fortement en avril. Le rapport sur la situation de l'emploi du Bureau of Labor Statistics pour avril doit être publié le vendredi 8 mai. Les attentes du consensus sont pour une perte choquante de plus de 22 millions d'emplois non agricoles, y compris une baisse de 1,6 million d'emplois dans le secteur manufacturier. Le taux de chômage devrait grimper à 16,1% contre 4,4% en mars.

Les livraisons des fournisseurs, une mesure des délais de livraison des fournisseurs aux fabricants, ont bondi pour le troisième mois consécutif, atteignant 76,0%, contre 65,0% en mars. Avril était la lecture la plus élevée depuis avril 1974. Les livraisons plus lentes des fournisseurs sont généralement compatibles avec une activité manufacturière plus forte. Cependant, le ralentissement des livraisons en avril est davantage dû à des contraintes liées à la chaîne d'approvisionnement et à la logistique. Selon le rapport, «les fournisseurs continuent de lutter pour livrer, à un rythme beaucoup plus élevé qu'en mars. La pandémie de COVID-19 a été la principale cause de perturbations de la chaîne d'approvisionnement mondiale et nationale, les fournisseurs étant touchés par les fermetures d'usines, les problèmes de transport et la difficulté persistante d'importer des pièces et des composants. »

L'indice des prix a baissé de 2,1 points de pourcentage pour s'établir à 35,3% en avril, contre 37,4% en mars, et le plus bas depuis janvier 2016. Des prix plus faibles ont été signalés pour la ferraille, les autres aciers, l'aluminium, le cuivre, le maïs, les distillats et d'autres sources d'énergie.

Les stocks des clients en avril sont toujours considérés comme trop bas, l’indice restant inférieur à 50 à 48,8% contre 43,4% le mois précédent (les résultats de l’indice inférieurs à 50 indiquent que les stocks des clients sont trop faibles). L'indice est inférieur à 50 pendant 43 mois consécutifs.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.