La pandémie COVID-19 a infligé des effets dévastateurs sur l'économie américaine, les pertes d'emplois étant particulièrement concentrées parmi les femmes, les minorités et les travailleurs à bas salaire. Les économistes ont décrit la reprise économique inégale et inégale après la récession du COVID-19 comme une reprise «en forme de K», caractérisée par des trajectoires de reprise divergentes pour les riches par rapport à ceux qui ont moins de moyens. Alors qu'une attention considérable a été consacrée à l'examen des disparités préexistantes dans les résultats du marché du travail qui ont laissé certains ménages plus vulnérables que d'autres à la récession COVID-19, moins d'attention a été accordée au rôle de la richesse dans la détermination de la capacité d'un ménage à amortir la crise économique de la pandémie. les chocs.

La richesse (définie comme la différence entre les actifs et la dette d’un ménage) constitue un filet de sécurité essentiel pour les ménages en période de ralentissement économique. La richesse présente plusieurs avantages par rapport aux salaires en tant que ressource économique: en particulier, les revenus tirés de la richesse sont imposés à des taux bien inférieurs à ceux des revenus du travail, et la richesse peut servir de source d'épargne pour absorber des revers temporaires tels qu'une perte de revenus d'emploi.

Une analyse antérieure du projet Hamilton a révélé des inégalités stupéfiantes de richesse entre les ménages blancs et noirs. En utilisant les données mises à jour de l'Enquête sur les finances des consommateurs (SCF) pour 2019, nous constatons que l'écart de richesse entre les Noirs et les Blancs a persisté à l'approche de la pandémie COVID-19, laissant les ménages noirs avec beaucoup moins de ressources pour surmonter la tempête.

Inégalités de richesse précédant le COVID-19

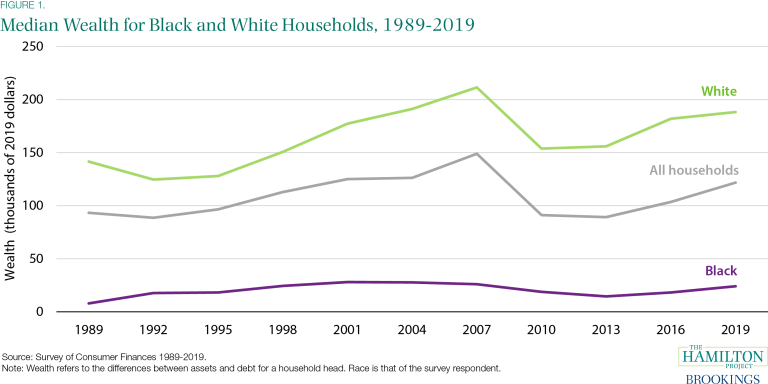

En 2019, le médian le ménage blanc détenait 188 200 $ de richesse, soit 7,8 fois celui du ménage noir typique (24 100 $; figure 1). Il convient de noter que les niveaux de moyenne la richesse, qui est plus fortement biaisée par les ménages les plus riches, est plus élevée: les ménages blancs ont déclaré un patrimoine moyen de 983 400 $, soit 6,9 fois celui des ménages noirs (142 500 $; SCF). Alors que la richesse médiane reflète davantage le ménage type, l'échelle de la richesse moyenne est indicative des niveaux démesurés de richesse détenus par les ménages les plus riches.

L'écart de richesse entre les Noirs et les Blancs est aujourd'hui une continuation des tendances des inégalités de richesse qui durent depuis des décennies, comme le montre la figure 1. Au cours des 30 dernières années, la richesse médiane des ménages blancs a constamment éclipsé celle des ménages noirs – allant d'un écart de 106900 $ en 1992 à 185400 $ en 2007 (tous deux ajustés pour l'inflation en dollars de 2019). En outre:

- Au deuxième trimestre de 2020, les ménages blancs – qui représentent 60% de la population américaine – détenaient 84% (94 billions de dollars) de la richesse totale des ménages aux États-Unis.

- En comparaison, les ménages noirs – qui représentent 13,4% de la population américaine – ne détenaient que 4% (4,6 billions de dollars) de la richesse totale des ménages.

Protection contre les chocs économiques en période de ralentissement

La capacité de la richesse à amortir les chocs économiques peut fournir un soutien essentiel aux ménages pendant les ralentissements économiques, mais tous les ménages ne disposent pas de la même richesse. L'écart de richesse entre les Noirs et les Blancs est un facteur important pour comprendre comment les reprises économiques peuvent devenir inégales et inégales selon la démographie. Les ménages noirs et blancs ont tous deux connu une réduction de leur richesse médiane de 2007 à 2010 pendant la Grande Récession. Malgré les ménages blancs détenant plus les niveaux de richesse que les ménages noirs tout au long de la Grande Récession, la baisse de la richesse médiane des ménages blancs et noirs a été presque égale au cours de cette période: le ménage blanc médian a connu une baisse de 27% de sa richesse de 2007 à 2010, contre 28% pour le Ménage noir médian (figure 1; calculs des auteurs).

Pourtant, au lendemain de la Grande Récession, les ménages blancs ont commencé à récupérer la richesse qu'ils avaient perdue: la richesse du ménage blanc médian a augmenté de 1% de 2010 à 2013. En revanche, la richesse du ménage noir médian a continué de baisser, diminuant de 23% pendant cette période (figure 1; calculs des auteurs). Ces variations divergentes de la richesse dans les années qui ont immédiatement suivi la Grande Récession illustrent comment les reprises de récessions ne profitent pas nécessairement à tous les ménages de la même manière. En fait, la Grande Récession a exacerbé l'écart de richesse entre les Noirs et les Blancs et a laissé les ménages noirs plus vulnérables à la récession actuelle du COVID-19.

L'intersection des écarts de richesse entre les Noirs et les Blancs et entre les sexes

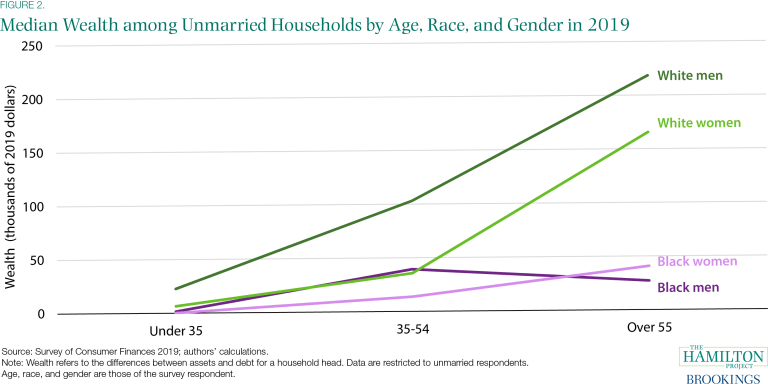

En plus de l'écart de richesse entre les Noirs et les Blancs, un écart de richesse entre les sexes (et ses intersections avec la race) révèle une autre dimension de l'inégalité de richesse. Nous utilisons les microdonnées de l'Enquête sur les finances des consommateurs (EFC) de 2019 pour analyser comment l'écart de richesse entre les Noirs et les Blancs varie selon le sexe tout au long du cycle de vie. Étant donné que l'EFC est une enquête au niveau des ménages et que la grande majorité des personnes interrogées au sein des couples mariés sont des hommes, nos analyses impliquant le sexe se limitent aux ménages isolés. Dans les ménages célibataires, les hommes et les femmes interrogés sont chacun représentatifs de leur patrimoine personnel.

La figure 2 montre que les hommes blancs célibataires commencent avec la richesse médiane la plus élevée, qui continue de dépasser celle des femmes blanches célibataires et des hommes et femmes noirs célibataires tout au long du cycle de vie. La richesse médiane des hommes blancs célibataires de moins de 35 ans (22640 $) est 3,5 fois supérieure à celle des femmes blanches célibataires (6470 $), 14,6 fois supérieure à celle des hommes célibataires noirs (1550 $) et 224,2 fois supérieure à celle des célibataires Femmes noires (101 $). À l'âge de 55 ans et plus, les hommes blancs célibataires détiennent 1,3 fois plus de richesse que les femmes blanches célibataires et 8,1 fois plus de richesse que les hommes célibataires noirs. La richesse médiane des femmes noires célibataires est légèrement inférieure à celle des hommes noirs célibataires jusqu'à l'âge de 55 ans, lorsque les femmes noires célibataires détiennent 40 760 $ de richesse médiane par rapport aux hommes noirs célibataires avec 27 100 $.

L'évaluation des écarts de richesse par race et par sexe fournit une preuve claire des ressources relativement maigres dont les femmes – les femmes noires en particulier – doivent résister aux chocs économiques de la récession COVID-19. Les données sur le marché du travail montrent comment les femmes ont été particulièrement touchées pendant la récession du COVID-19: sur les 1,1 million de personnes qui ont quitté le marché du travail en septembre 2020, plus de 860000 étaient des femmes. Les femmes noires ont été confrontées à des pertes d'emplois particulièrement importantes; la part des femmes noires ayant un emploi a diminué de 11,0 points de pourcentage de février à avril 2020, comparativement à une réduction de 9,9 points de pourcentage de la part des femmes blanches ayant un emploi et à une baisse de 9,2 points de pourcentage de la part des hommes blancs ayant un emploi.

Il est important de noter que ces écarts de richesse raciaux et entre les sexes ne peuvent pas simplement être attribués à des différences dans les modèles d'épargne des ménages ou à des problèmes de gestion de la trésorerie; ils sont plutôt le résultat de décisions de politique publique couvrant des siècles à travers l'histoire des États-Unis. Par exemple, des lois progressistes marquantes, allant du New Deal à la formation de la sécurité sociale, ont exclu de nombreuses professions (telles que les travailleurs domestiques) largement détenues par les femmes noires – dont la majorité reste aujourd'hui exclue de la sécurité sociale. Par conséquent, il est impératif d'évaluer les écarts de richesse par race et par sexe pour comprendre pleinement la profondeur et l'ampleur de l'inégalité de richesse persistante aux États-Unis aujourd'hui.

Richesse héritée

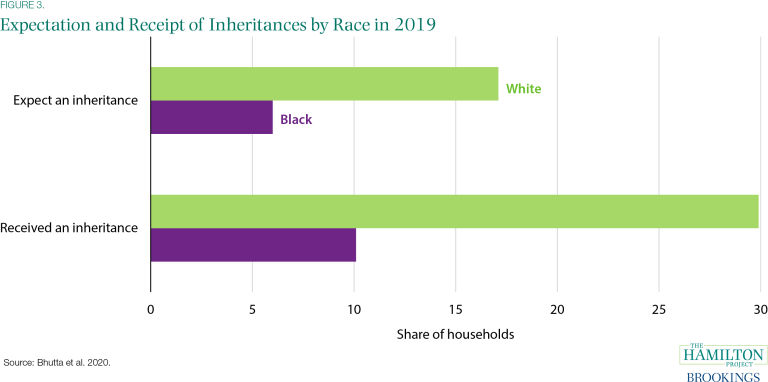

Si la richesse s'accumule avec l'âge, la persistance des écarts de richesse à chaque étape du cycle de vie reflète en outre les disparités dans le transfert intergénérationnel de richesse via les héritages. Les ménages blancs sont beaucoup plus susceptibles d'attendre et de recevoir des héritages que les ménages noirs. La figure 3 montre qu'en 2019, 17% des ménages blancs s'attendaient à recevoir un héritage, contre seulement 6% des ménages noirs. Ces attentes divergentes en matière de réception d'héritage s'accompagnent de disparités dans l'occurrence réelle et l'ampleur des transferts de richesse intergénérationnels: 30% des ménages blancs ont reçu un héritage en 2019 à un niveau moyen de 195500 USD, contre 10% des ménages noirs à un niveau moyen de 100000 USD. Parce que les successions sont peu imposées, les inégalités dans les successions jouent un rôle important dans la perpétuation d'un écart de richesse entre les Noirs et les Blancs qui s'étend sur des générations.

L'écart de richesse noir-blanc intensifie les effets des disparités sur le marché du travail

Les disparités raciales en matière de richesse peuvent intensifier la gravité des chocs de revenu, car les ménages moins riches disposent de moins de ressources pour atténuer les effets économiques négatifs de la perte d'emploi. Pour les ménages noirs qui ont déclaré des niveaux de chômage disproportionnellement élevés – et plus encore pendant la récession COVID-19 – cela signifie que l'écart de richesse entre les Noirs et les Blancs peut exacerber les effets des résultats négatifs sur le marché du travail auxquels les ménages noirs sont plus susceptibles de faire face.

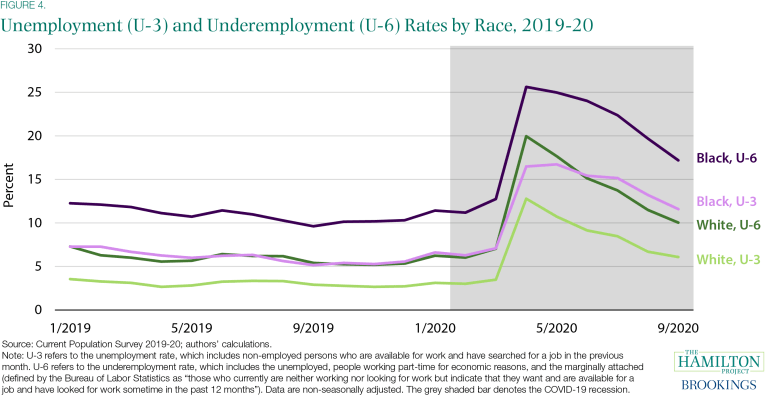

Lorsque l'on compare la détresse des familles noires sur le marché du travail par rapport aux familles blanches, il est important de tenir compte des tendances des deux ONUemploi et soustaux d’emploi. ONUl'emploi – le nombre de personnes qui n'ont pas d'emploi et qui recherchent activement du travail – est un indicateur courant de la force du marché du travail. Cependant, une mesure tout aussi importante est sousl'emploi, défini comme le nombre de personnes qui travaillent actuellement à temps partiel mais préféreraient avoir un emploi à temps plein et les personnes qui veulent et sont capables d'accepter un emploi mais qui n'ont pas cherché d'emploi au cours des quatre dernières semaines. Le sous-emploi peut capter plus largement la part de la population qui est prête et disposée à travailler davantage si les employeurs embauchent.

Les taux de chômage des Noirs – qu'ils soient mesurés par la métrique traditionnelle plus étroite du chômage («U-3») ou par la métrique plus large du sous-emploi («U-6») – ont été systématiquement plus élevés que le chômage chez les Blancs chaque année depuis 1994 (calculs des auteurs). La figure 4 se concentre sur les taux de chômage et de sous-emploi de janvier 2019 à septembre 2020 de la récession COVID-19. Au début de la pandémie, les taux de chômage et de sous-emploi des Américains noirs et blancs ont plus que doublé de mars à avril 2020. Le chômage et le sous-emploi ont culminé en avril 2020 pour les deux groupes, mais ces taux étaient nettement plus élevés pour les Noirs américains. Plus d'un quart des Noirs américains étaient classés comme sous-employés à son apogée – 1,5 fois le taux de sous-emploi des Américains blancs. Notamment, même la mesure la plus étroite de ONUl'emploi des Noirs américains a dépassé la mesure plus large sousl'emploi des Américains blancs depuis juin 2020. En septembre 2020, le taux de chômage des Américains noirs était toujours supérieur de 5,5 points de pourcentage à celui des Américains blancs, tandis que le taux de sous-emploi des Américains noirs était de 7,2 points de pourcentage supérieur à celui des Américains blancs.

L'une des raisons pour lesquelles les résultats du marché du travail dans la récession du COVID-19 ont été pires pour les travailleurs noirs est qu'ils sont plus susceptibles d'être employés dans les industries les plus durement touchées par la récession du COVID-19. Trois des industries les plus durement touchées par la pandémie en termes de pertes d'emplois — le commerce de détail, le transport et l'entreposage, et les loisirs et l'hôtellerie — figurent parmi les dix principaux employeurs de travailleurs noirs. En ce qui concerne les résultats des entreprises appartenant à des Noirs pendant la récession du COVID-19, les statistiques sont également sombres: une analyse de l'Economic Policy Institute a révélé que 28% des entreprises appartenant à des Noirs se trouvaient dans des secteurs où les pertes d'emplois totales étaient les plus importantes par rapport à seulement 20 pour cent des entreprises appartenant à des blancs. Bien que les entreprises appartenant à des Noirs ne représentent qu'une minorité de toutes les entreprises, elles sont disproportionnellement susceptibles d'opérer dans les secteurs les plus gravement touchés par la pandémie COVID-19 et les fermetures associées.

Les ménages noirs font face à des taux de détresse plus élevés pendant le COVID-19

Avec des niveaux de richesse inférieurs avant la pandémie, aggravés par des disparités persistantes sur le marché du travail pendant la pandémie, l'accès à l'épargne d'urgence et à d'autres actifs est essentiel pour que les ménages noirs puissent résister à la récession du COVID-19. Pourtant, les ménages noirs ont nettement moins d'épargne d'urgence que les ménages blancs: la valeur moyenne des actifs liquides chez les ménages blancs était de 8100 dollars en 2019 contre 1500 dollars pour les ménages noirs. De plus, 72% des ménages blancs disent qu'ils pourraient obtenir 3 000 $ de la famille ou des amis, contre 41% des ménages noirs.

Les disparités raciales entre les ménages noirs et blancs sont également présentes dans les avoirs d'actifs non liquides. En 2019, 73% des familles blanches contre 42% des familles noires possédaient une maison. Les familles noires sont non seulement moins susceptibles de posséder une maison, mais leur accession à la propriété produit également des actifs inférieurs. En 2019, la valeur d'une maison typique des familles blanches était de 230000 $, contre 150000 $ pour les familles noires. De même, sur les 30,8 billions de dollars d'actifs immobiliers totaux déclarés au deuxième trimestre de 2020, les ménages blancs détenaient 78% (23,9 billions de dollars) contre 5% (1,6 billion de dollars) détenus par les ménages noirs.

Avec moins d'actifs non liquides à emprunter ou à vendre, les ménages noirs étaient particulièrement vulnérables aux chocs économiques à l'approche de la pandémie COVID-19. Pour certains ménages noirs, cela a conduit à prendre des mesures extraordinaires pour rester à flot. En tirant parti des données de l'Enquête sur l'économie et la prise de décision des ménages (SHED) ainsi que du SCF, nous pouvons observer comment les familles utilisent leurs avoirs de retraite pour surmonter la récession COVID-19.

Même si leurs actifs de retraite étaient moins élevés, les jeunes familles noires étaient plus susceptibles d'emprunter ou d'encaisser leur épargne-retraite pendant la crise actuelle. Parmi les ménages ayant une valeur nette de retraite positive, la figure 5 montre que la valeur médiane de l'avoir de retraite pour les ménages dont le chef de ménage est âgé de moins de 35 ans en 2019 était de 5000 USD pour les Noirs américains, contre 7500 USD pour les Blancs américains. Bien que les ménages noirs aient eu tendance à détenir des niveaux plus bas d'équité de retraite à cet âge, 14% des Noirs américains de moins de 35 ans ont emprunté ou encaissé leur épargne-retraite, contre seulement 4% des Américains blancs de moins de 35 ans en juillet 2020 ( SHED; calculs des auteurs). La figure 5 montre que la valeur médiane de l'avoir de retraite parmi les ménages blancs ayant un chef de ménage d'au moins 55 ans et ayant des actifs de retraite était 2,4 fois supérieure à celle des ménages noirs – mais seulement 10% des Américains blancs de plus de 55 ans ont emprunté ou encaissé leur retraite. économies par rapport à 22% des Noirs américains de plus de 55 ans (SHED; calculs des auteurs).

Conclusion

À court terme, un soutien budgétaire renouvelé est nécessaire pour atténuer la douleur économique que vivent de nombreux ménages parce qu'ils sont incapables d'absorber les chocs économiques de la récession du COVID-19. Plus précisément, les politiques visant à fournir un soutien du revenu et à renforcer le filet de sécurité, ainsi que la mise en œuvre de stabilisateurs automatiques qui déclenchent une expansion de l'aide économique pendant les crises budgétaires, sont essentielles pendant cette période.

Pourtant, si un filet de sécurité plus solide et un soutien du revenu supplémentaire peuvent fournir aux familles une protection immédiate contre les crises économiques, il est peu probable qu'ils leur procurent la stabilité à long terme pour se préparer aux chocs futurs de la même manière que la richesse. Par conséquent, lors de la conception de politiques visant à réduire l'écart de richesse entre les Noirs et les Blancs, il est impératif d'éviter la confusion entre les revenus et la richesse. En fait, notre précédente analyse du projet de Hamilton a montré que l'écart de richesse entre les Noirs et les Blancs subsiste même parmi les ménages aux revenus similaires. Ni différences de revenu ni différences de niveau de scolarité, l'endettement ou une foule d'autres indicateurs démographiques et socio-économiques peuvent pleinement expliquer la persistance de l'écart de richesse entre les Noirs et les Blancs.

En effet, combler l'écart de richesse entre les Noirs et les Blancs exigera que les disparités économiques profondes et systémiques provoquées par des siècles de politiques discriminatoires soient corrigées par des changements structurels importants dans une gamme de domaines politiques. Comme discuté dans une analyse précédente du projet Hamilton, ces politiques vont de la redlining et du refus de services financiers aux communautés minoritaires, aux «codes noirs» de l'ère Jim Crow qui limitent strictement les opportunités dans de nombreux États du sud – qui ont tous contribué à l'accumulation disproportionnée de richesse détenue par les ménages blancs tout en exacerbant la fragilité économique de nombreux ménages noirs. Surmonter les effets de ces politiques nécessitera des changements substantiels et systémiques dans l'éducation, les petites entreprises, les soins de santé, l'accès au haut débit, la réforme fiscale et des politiques territoriales plus larges.

La pandémie COVID-19 souligne l'importance de l'écart de richesse entre les Noirs et les Blancs et son impact sur la capacité des ménages à surmonter les chocs économiques causés par les récessions. En élargissant l'attention des décideurs non seulement sur le renforcement du filet de sécurité et du soutien du revenu, mais aussi sur l'inclusion de changements systémiques et structurels de politique publique dans un éventail de domaines pour combler l'écart de richesse entre les Noirs et les Blancs, les disparités dans la capacité des Noirs et des Blancs les ménages à traverser la prochaine tempête économique seront considérablement réduits.