Mars a été un mois pour les âges – celui que les décideurs politiques budgétaires et monétaires n'oublieront jamais. Le Congrès a proposé environ 2,2 billions de dollars, soit l'équivalent de 11,4% du produit intérieur brut, en aides fiscales pour faire face aux difficultés économiques actuelles et futures dans le pays.

Ce coup de pouce se manifestera très probablement plus tard dans l'année. Sur la base des efforts de relance et d'aide passés, nous prévoyons une relance budgétaire de 3,2% en 2020 et de 1,7% en 2021, l'impact le plus important se produisant à la fin du quatrième trimestre de 2020 et au début de 2021.

Nous prévoyons la création d'un programme de prêts de la rue Main d'un billion de dollars pour cibler les petites et moyennes entreprises.

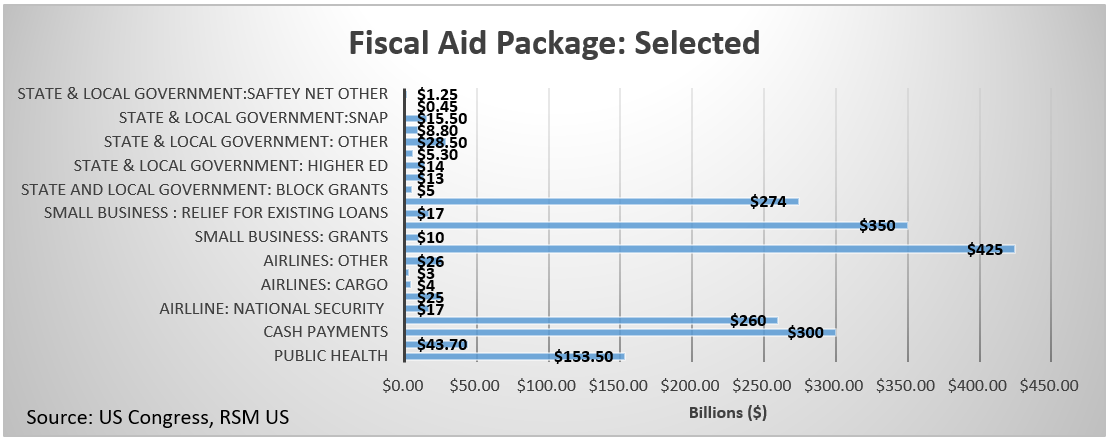

Dans ce paquet d'aide, 425 milliards de dollars sont engagés pour fournir un filet de sécurité aux engagements de prêt de la Réserve fédérale, que la banque centrale devrait largement mobiliser jusqu'à 4,25 billions de dollars en facilités de prêt.

L'une de ces facilités de prêt que nous prévoyons de mettre en place cette semaine sera un programme de prêts de la rue principale d'un billion de dollars, qui ciblera les petites et moyennes entreprises. Il s'agit essentiellement d'un programme de prêts sur le marché intermédiaire qui vise à boucler l'économie réelle pendant les pires phases de la crise.

Partout dans le monde, les ministres des Finances et les banquiers centraux du G-7 mènent une action concertée et coordonnée sur les fronts budgétaire et monétaire. Les banques centrales disposant de la plus grande marge de manœuvre politique – les États-Unis, le Canada et l'Angleterre – ont rapidement réagi en réduisant leurs taux directeurs d'un demi-point de pourcentage extraordinaire, la Réserve fédérale poursuivant avec une autre réduction de 100 points de base jusqu'à la borne inférieure de zéro, comme l'urgence s'est déroulée.

Les dirigeants du G-7 semblaient reconnaître la nécessité de réponses à la fois fiscales et monétaires au virus. Comme leur transcription l'indique: « Parallèlement au renforcement des efforts pour étendre les services de santé, les ministres des Finances du G-7 sont prêts à prendre des mesures, y compris des mesures fiscales le cas échéant, pour aider à lutter contre le virus et soutenir l'économie pendant cette phase. » Et c'est ce qui s'est produit.

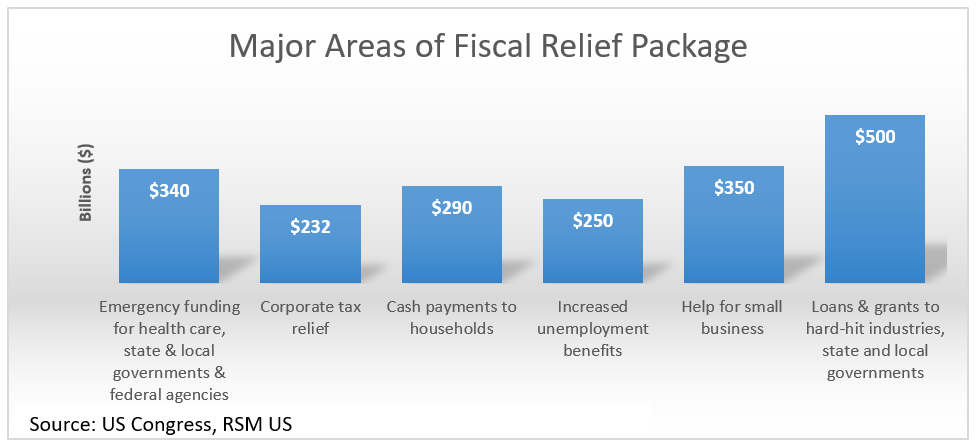

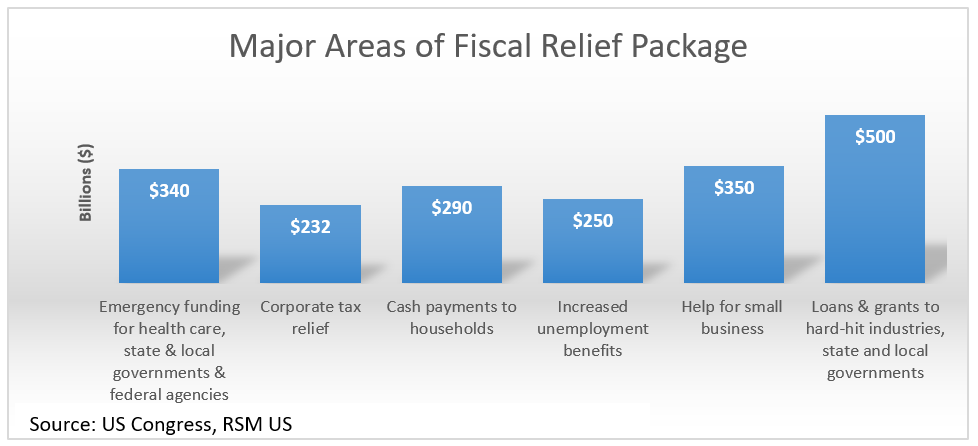

Sur les 2,2 billions de dollars de puissance de feu budgétaire engagés pour faire face à la crise, 340 milliards de dollars iront au financement d'urgence des soins de santé et aux gouvernements des États et des collectivités locales; 290 milliards de dollars pour les paiements en espèces aux ménages; 250 milliards de dollars pour l'augmentation des allocations de chômage; 232 milliards de dollars d'allégements fiscaux pour les sociétés; et 500 milliards de dollars d'aide aux industries durement touchées. À l'intérieur de l'assurance-chômage majorée de 250 milliards de dollars, on parle de quatre mois d'allocations de chômage à 600 dollars par semaine.

Plus important encore, le Congrès a engagé environ 350 milliards de dollars pour les petites entreprises. Cela comprendra 10 milliards de dollars de subventions et 17 milliards de dollars de remise de prêt.

Si vous êtes une petite ou moyenne entreprise à la recherche d'un financement provisoire pour traverser la crise ou si vous avez besoin de subventions potentielles et de prêts remboursables, veuillez cliquer ici pour plus d'informations ou consulter SBA.GOV pour plus d'informations sur l'assistance en cas de catastrophe.

Le gouvernement fédéral a engagé 2,39 billions de dollars d'aide, y compris des soutiens en espèces, ce qui entraînera probablement 4,25 billions de dollars de liquidités et de facilités de prêt de la part de la banque centrale. Jusqu'à présent, le montant total de l'aide est égal à 12,4% du PIB. Compte tenu de l'ampleur du choc de l'emploi et du choc de demande qui en découle dans l'économie, nous nous attendons à ce que d'autres cycles d'aides budgétaires soient proposés.

Nous prévoyons que lorsque le Congrès reviendra de sa pause à la mi-avril, il y aura un paquet de phase quatre qui ciblera plus de 100 milliards de dollars d'allégements directs pour les États et les municipalités qui seront sous le choc de la perte de recettes fiscales et commencent examiner les mesures d'austérité pour équilibrer les budgets.

L'Ohio, par exemple, a déjà commencé à discuter de réductions globales de 20% des dépenses budgétaires des États. Des mesures d'austérité comme celle-ci pendant la crise actuelle auraient tendance à intensifier les dommages économiques infligés aux ménages et aux entreprises.

C'est exactement la mauvaise voie politique à suivre avec les travaux de santé publique et les dommages économiques pour le pays devant nous. C'est pourquoi ce paquet de 100 milliards de dollars pour la phase quatre augmentera très probablement à mesure que l'étendue des dommages aux dépenses domestiques des ménages et au marché du travail sera établie.

Pourquoi une réponse budgétaire aussi importante?

Les autorités fiscales – le Congrès et l'exécutif – peuvent répondre directement au coronavirus et décider d'élargir les établissements de santé ou d'élargir le filet de sécurité sociale pour maintenir les niveaux de revenu. En règle générale, vous vous attendez à un processus plus long pour obtenir ces fonds dans le système, la politique et l'idéologie créant des obstacles à la réponse. Mais le choc de type dépression en cours a nécessité une action budgétaire aussi large, profonde et soutenue.

Il est important de noter que les réponses budgétaires aux pertes économiques pendant la crise sont davantage un ensemble d'aide qui tente de limiter le risque de baisse lié aux faillites, au chômage et à la perte de croissance. Il est tout aussi important de noter que, à la sortie de l’économie du choc, il faudra mettre en place une série de mesures de relance distinctes et distinctes du paquet d’aides récemment signé.

À long terme, il serait judicieux d'envisager la construction d'une banque d'infrastructures.

Cela devra inclure un soutien politique à court et à long terme. À court terme, l'aide aux États, les chômeurs et les efforts pour relancer le commerce mondial en ramenant les tarifs aux niveaux d'avant la guerre commerciale seront sur la table.

À long terme, il serait judicieux d'envisager la construction d'une banque d'infrastructures. Avec un rendement de 10 ans sur les titres du gouvernement américain se négociant entre 0,70% et 0,80%, il serait logique que le gouvernement alloue 75 milliards de dollars au cours des cinq prochaines années pour créer une banque de 375 milliards de dollars qui pourrait ensuite être augmentée de 10 à 1 pour reconstruire l'infrastructure américaine en ruine.

Il est important de noter qu'après la crise, les décideurs politiques ne prévoient pas que le taux de chômage retombera à 3,5%. Il est très probable que le taux de chômage domestique grimpera bien au-dessus de 10% d'ici le milieu de l'année.

Le fardeau de l'adaptation sera supporté par les hommes non instruits de 25 à 54 ans qui auront besoin d'un emploi pendant une période de récupération qui sera longue et inégale. Une bonne politique viserait à reconstruire les infrastructures désuètes du pays et à créer les conditions pour éviter la déstabilisation sociale qui a longtemps suivi les périodes de chômage de masse des hommes de la cohorte.

La réponse monétaire

L'autorité monétaire (la Réserve fédérale) est indépendante et la plus apte à réagir aux chocs. Il a mis en place sept facilités de crédit au cours du mois dernier et devrait étendre cette liste dans les prochains jours. Elle peut rapidement affecter le coût et la disponibilité des fonds nécessaires aux transactions en augmentant ou en abaissant le taux au jour le jour et en injectant des liquidités sur les marchés monétaires qui pourraient autrement geler.

L'augmentation et la baisse du taux directeur des fonds fédéraux affectent directement les taux d'intérêt à court terme à l'extrémité de la courbe de rendement et influencent l'orientation des taux d'intérêt à long terme plus loin le long de la courbe de rendement. La Fed peut également choisir d'influer sur la demande et l'offre de titres à long terme en achetant des actifs d'obligations d'État (bons du Trésor et adossés à des créances hypothécaires), en exerçant une pression supplémentaire sur les taux d'intérêt à l'extrémité longue de la courbe des taux nécessaires à l'investissement en capital et en soutenant l'expansion économique .

Et il y aura un appel – à un moment donné – pour permettre à la Fed d'acheter des titres et des actifs de sociétés si le virus n'est pas contenu et que l'économie s'enfonce sans contrôle. Ainsi, il appartiendra peut-être à l'autorité monétaire la plus agile de réagir à l'évolution de la crise économique.

Selon une analyse de l'ancien vice-président de la Fed, Donald Kohn, la Fed 2020 sous le président Jerome Powell a réagi rapidement à la crise sanitaire. Ayant uni le monde pendant la crise financière de 2007-2009, la Fed était prête et a pris ces mesures, a écrit Kohn:

- «Abaissé son taux d'intérêt cible d'un point de pourcentage complet presque à zéro, et a indiqué que les taux resteraient à ce niveau jusqu'à ce qu'il soit convaincu que l'économie a survécu aux événements récents et qu'elle est en voie d'atteindre ses objectifs maximaux d'emploi et de stabilité des prix « Cette décision fait suite à une baisse des taux de 50 points de base le 3 mars. »

- «S'engager à acheter 700 milliards de dollars de titres du Trésor (500 milliards de dollars) et d'agences MBS (200 milliards de dollars)» qui a été augmenté pour devenir ce qui est essentiellement des achats d'actifs à grande échelle ou un assouplissement quantitatif.

- « Baisse du coût des échanges de dollars avec les banques centrales étrangères pour faciliter les emprunts en dollars des banques étrangères. »

- « A encouragé les banques à emprunter auprès de la fenêtre d'escompte de la Fed, où elle accorde des crédits aux banques adossées à un large éventail de garanties, en réduisant les pénalités que les banques paient au-dessus des taux du marché et en allongeant la maturité des prêts. »

- «A encouragé les banques à utiliser le crédit intrajournalier de la Réserve fédérale, c'est-à-dire à découvert temporairement leurs comptes de la Fed si nécessaire. Une réticence à encourir de tels découverts a été identifiée comme l'un des facteurs contribuant aux turbulences du marché des pensions de titres en septembre dernier. »

- «A encouragé les banques à utiliser les réserves de liquidités et de capitaux qu'elles ont constituées ces dernières années pour accorder des prêts. En effet, la Fed affirme qu'en tant que régulateur bancaire, elle ne s'opposera pas, et est même encourageante, à l'utilisation de liquidités et de capitaux car les banques répondent aux besoins de crédit élevés de leurs clients résidentiels et professionnels. »

- «Réduction des réserves obligatoires des banques à zéro. Ils étaient déjà très bas et ne servaient à rien dans le cadre du régime de politique monétaire des « réserves abondantes » actuellement mis en œuvre. «

Comme l'illustre la figure ci-dessus, ces actions sont transmises à l'économie réelle via une modification des conditions financières, des taux d'intérêt plus bas rendant l'environnement plus propice à l'investissement.

On dira sans aucun doute que la Fed n'a pas fait trop peu trop tard, imputant le krach boursier au maintien de taux trop élevés par la Fed. Et la Fed sera blâmée d'avoir épuisé ses outils et son efficacité d'un seul coup. Mais cela va de pair avec le fait d'être banquier central. Et selon nous, la Fed a évolué de manière beaucoup plus rapide et en profondeur que pendant l'ère Bernanke.