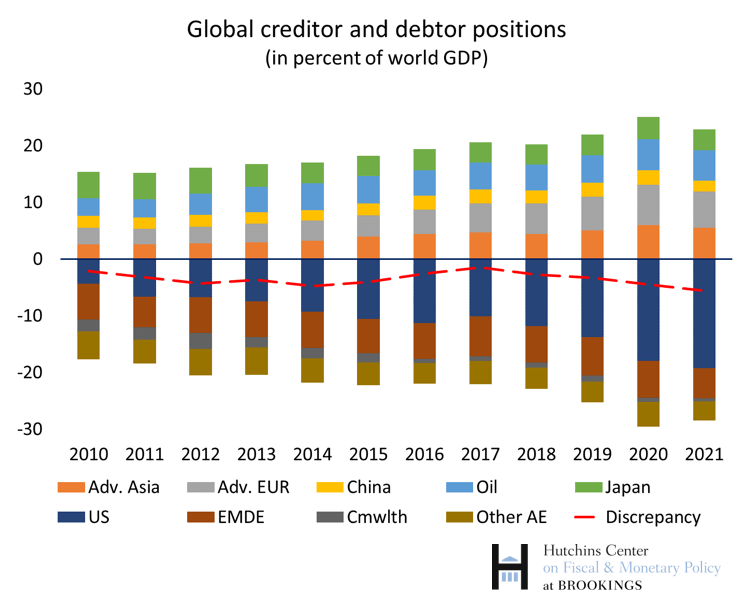

L’année 2021 a vu une reprise rapide du PIB mondial depuis les profondeurs de la récession induite par le COVID, de nouvelles augmentations des cours des actions dans le monde, notamment aux États-Unis, et un creusement des excédents et des déficits du compte courant. Cette dernière évolution a reflété à la fois la vigueur de la reprise et le rebond des prix des matières premières, notamment du pétrole et du gaz, qui ont gonflé les soldes extérieurs des pays exportateurs au détriment des importateurs.

L’effet combiné de ces facteurs a réduit la taille agrégée des positions mondiales créditrices et débitrices par rapport au PIB mondial. Le facteur dominant a été l’augmentation du dénominateur, stimulée par une forte croissance et une inflation en hausse.

La position débitrice des États-Unis

Cependant, comme en 2020, la position débitrice nette la plus importante, celle des États-Unis, a encore augmenté. Il représente près de 80 % du PIB américain, un niveau sans précédent dans les grandes économies depuis plus de 50 ans.[1] Trois facteurs ont contribué à l’augmentation : l’augmentation des emprunts des États-Unis à l’étranger, les consommateurs américains dépensant davantage en biens, l’appréciation du dollar américain (qui réduit la valeur en dollars des actifs américains dans d’autres devises), et surtout une nouvelle forte augmentation des cours des actions américaines (hausse 25 % au cours de l’année, selon l’indice Morgan Stanley Capital International), ce qui augmente la valeur des actions et des usines détenues par des étrangers aux États-Unis

L’augmentation de la position débitrice des Etats-Unis doit-elle susciter des inquiétudes ? Comme indiqué ici, certains facteurs atténuent les inquiétudes : la détérioration de la position extérieure est principalement due à la hausse des prix des actifs, qui augmente également la richesse globale des États-Unis, et les problèmes de mesure liés aux IDE peuvent surestimer les passifs américains. Une correction du marché boursier américain (comme elle s’est produite de manière spectaculaire en 2022) tend à améliorer la position extérieure (en réduisant la valeur des actions et des usines américaines détenues par des non-résidents), et une dépréciation du dollar américain contribuera probablement à l’ajustement externe à la fois par son impact sur les exportations nettes (stimulant les exportations et décourageant les importations) et par ses effets de valorisation (en augmentant la valeur en dollars des actifs américains en devises). Cependant, le dollar américain a continué de s’apprécier cette année et le déficit du compte courant des États-Unis devrait encore se creuser en 2022, la demande étrangère se refroidissant et la demande américaine restant forte.

Gains de valorisation résultant de la hausse des valeurs des actifs américains

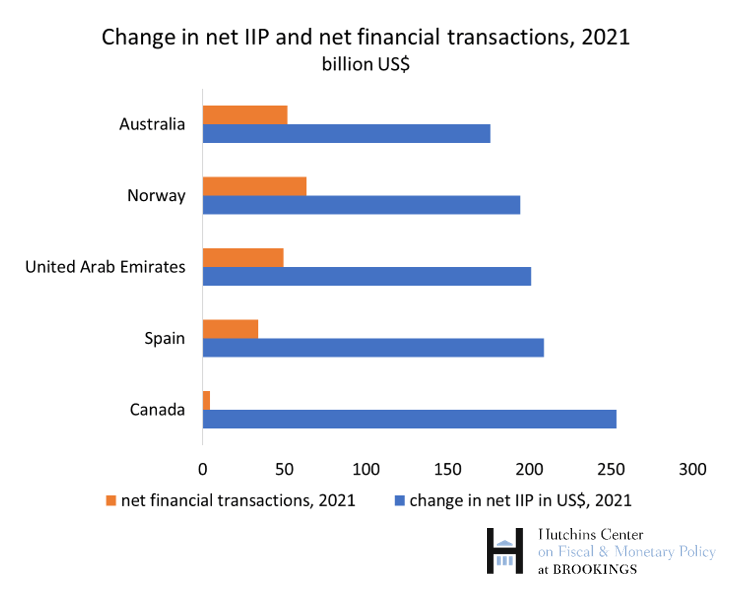

Qui ont été les bénéficiaires de l’augmentation de la valeur des actifs aux États-Unis ? Comme en 2020, les pays dotés d’importants fonds souverains, qui détiennent des actions et des investissements étrangers importants aux États-Unis, figurent en tête de liste. Il s’agit notamment de la Norvège et de plusieurs États du Golfe (dont le Koweït, l’Arabie saoudite et les Émirats arabes unis). Les positions créditrices de ces pays ont également bénéficié de la hausse des recettes pétrolières, qui a creusé les excédents courants.[2]

Mais le pays où la position extérieure s’est le plus améliorée est le Canada. C’est maintenant le 8e le plus grand pays créancier, avec des actifs nets d’environ 1,17 billion de dollars américains. Le Canada détient une part importante de ses actifs extérieurs aux États-Unis et profite donc largement de la hausse des prix des actifs américains. De plus, sa devise s’est dépréciée par rapport au dollar, ce qui fait augmenter la valeur de ses actifs en dollars américains par rapport à ses passifs en dollars canadiens. La position de grand créancier du Canada contraste fortement avec sa tendance à emprunter à l’extérieur. Depuis la fin de 2009, les emprunts extérieurs nets cumulatifs du Canada se sont élevés à 500 milliards de dollars américains, mais sa position extérieure nette s’est améliorée de près de 1,4 billion de dollars : les fortes augmentations de la valeur de ses actifs extérieurs aux États-Unis ont joué un rôle crucial.

Les principaux créanciers et la position extérieure de la Chine

Ce tableau montre les plus grands créanciers nets en termes absolus à fin 2021, ainsi que la position par rapport au PIB intérieur et l’évolution par rapport à 2020. La détérioration de la position extérieure de la Chine est surprenante : en 2021, elle a enregistré un important excédent courant , et il détient des avoirs importants d’actifs américains.

L’examen des données fournit une explication. Premièrement, les actifs chinois aux États-Unis sont majoritairement des obligations, dont la valeur n’a pas augmenté en 2021. Deuxièmement, les actifs du portefeuille en actions chinoises sont concentrés à Hong Kong, où le marché boursier a perdu de la valeur en 2021. Troisièmement, le renminbi chinois s’est apprécié en 2021, y compris vis-à-vis du dollar. Les passifs chinois sont libellés au moins en partie en renminbi – leur valeur en dollars a donc augmenté. En revanche, leurs avoirs en devises, y compris les IDE et les réserves, sont en partie libellés dans d’autres devises, telles que l’euro ou les devises des marchés émergents, et leur valeur en dollars a diminué en conséquence avec le raffermissement du dollar américain. Enfin, les prêts nets de la Chine à l’étranger sont bien inférieurs à son excédent courant, ses comptes extérieurs étant caractérisés par un important écart négatif (« erreurs et omissions nettes » dans la balance des paiements) entre les deux. Cela pourrait refléter des sorties de capitaux non enregistrées de la Chine (qui ne seraient pas prises en compte dans sa position officielle de créancier net) ou une certaine surévaluation du solde du compte courant.

[1] Parmi toutes les économies dont le PIB dépasse 500 milliards de dollars (environ la taille de l’Autriche ou de la Norvège en 2021), seule la position débitrice nette de l’Espagne a dépassé ce montant par rapport au PIB intérieur au cours des 50 dernières années.

[2] Comme pour les autres pays du graphique, la position de l’Espagne en dollars américains s’est améliorée en raison de la dépréciation de l’euro par rapport au dollar (les passifs de l’Espagne sont majoritairement en euros), tandis que l’amélioration de la position de l’Australie reflète à la fois d’importants avoirs en actions aux États-Unis ( dont la valeur a augmenté) et une dépréciation du dollar australien, qui a réduit la valeur en dollars américains de ses passifs.