Des études dans le Hutchins Roundup de cette semaine montrent que les économistes des banques centrales rapportent des effets plus importants et statistiquement significatifs de l'assouplissement quantitatif que les universitaires indépendants, la productivité des soins de santé a augmenté d'environ 9% entre 1999 et 2012, et plus encore.

Vous souhaitez recevoir le Roundup Hutchins par e-mail? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Les banques centrales peuvent-elles évaluer leurs propres politiques sans biais? Brian Fabo de la Banque nationale de Slovaquie, Martina Jančoková de la Banque centrale européenne, et Elisabeth Kempf et Ľuboš Pástor de la Booth School of Business d'UChicago analysent 54 études sur les effets de l'assouplissement quantitatif (QE). Ils constatent que des études réalisées par des économistes des banques centrales font état d'impacts plus élevés et plus statistiquement significatifs du QE sur la production et l'inflation que ceux menés par des universitaires indépendants. Les études de la banque centrale contiennent également un langage plus positif sur le QE que les universitaires ». De plus, les économistes des banques centrales qui signalent des effets plus importants voient une plus grande mobilité ascendante dans leur carrière dans les banques centrales, une relation qui augmente pour les économistes seniors, ce qui, selon les auteurs, suggère que les préoccupations professionnelles influencent les conclusions des études de la banque centrale. Ces conflits d'intérêts peuvent être exacerbés par l'implication de la direction de la banque centrale dans le choix du sujet, les processus d'examen et l'approbation de la distribution publique.

La croissance de la productivité dans les soins de santé est difficile à mesurer car il est difficile d'évaluer les améliorations de la santé. En utilisant les données de Medicare sur la population âgée, David Cutler de l'Université de Harvard et ses co-auteurs construisent un nouveau compte des dépenses et des résultats de santé de 1999 à 2012 par état de santé, leur permettant de retracer les améliorations des conditions aux dépenses de traitement pour ce diagnostic. Sur le net, ils constatent que la valeur des soins pour l'affection moyenne a augmenté de 113 000 $ par personne âgée, soit une croissance de la productivité globale d'environ 9% sur la période, ou d'environ 0,7% par an. En revanche, les mesures officielles indiquent un changement de productivité de 0,1% par an au cours de la période. Les auteurs notent cependant une variation significative de la croissance de la productivité selon l'état de santé, ce qui suggère que les dépenses du système médical pour toutes les affections n'ont pas toujours été optimisées: les soins pour les maladies cardiovasculaires ont été très productifs, par exemple, tandis que les soins pour les maladies mentales ont eu une faible productivité. croissance malgré de fortes augmentations des dépenses.

En raison de la réticence à vendre au milieu d'une pandémie (ce qui réduit l'offre de logements) et des taux d'intérêt au plus bas, les prix des logements ont augmenté aux États-Unis malgré la récession. En combinant des données au niveau du code postal de realtor.com avec des données sur les revenus et les taux hypothécaires, Yunhui Zhao du Fonds monétaire international constate que le taux de croissance d'une année à l'autre du prix médian des logements était de 6,6% en août 2020, supérieur au taux de croissance pré-pandémique de 4,8% en février 2020. En outre, la variation du taux de croissance a été de 2,6 points de pourcentage entre avril et août 2020, soit 0,8 point de pourcentage plus élevé que le pic de variation de toute période de quatre mois précédant la Grande récession. De plus, la croissance des prix des logements s'accélère dans les régions métropolitaines, micropolitaines, petites villes et rurales, et dans toutes les tailles et types de maisons. Cependant, l'augmentation de la demande, mesurée par les vues de listes en ligne, est plus importante pour les codes postaux à faible revenu et à revenu élevé, ce qui suggère que les ménages à faible revenu profitent des taux d'intérêt bas tandis que les ménages à revenu élevé achètent de manière spéculative. Selon l'auteur, ces résultats peuvent être motivés par la «peur de passer à côté» des taux d'intérêt bas ou par le désir croissant des ménages de posséder une maison ou de posséder une plus grande maison en raison de la nécessité de rester à la maison et de s'attendre à des arrangements de travail à domicile.

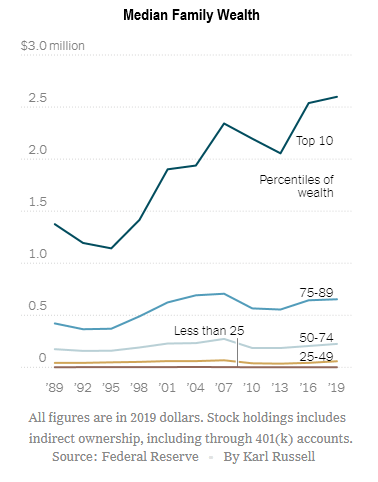

Source du graphique: The New York Times

«Une… chose que nous devons surveiller, c'est l'effet de levier des entreprises, qui est devenu très élevé aux États-Unis. Vous voyez de nombreux détaillants échouer en ce moment. L’une des raisons pour lesquelles ils échouent est qu’ils ont contracté beaucoup de dettes. Nous n'avons personne qui a une autorité comme la Banque d'Angleterre à laquelle réfléchir: le secteur des ménages ou le secteur des entreprises est-il indûment endetté? … (L) es outils macroprudentiels dont nous disposons – le coussin de fonds propres contracyclique, qui peut peut-être arrêter les choses comme les dividendes anticipés – sont des outils que nous avons choisi de ne pas utiliser », déclare Eric S. Rosengren, président de la Federal Reserve Bank de Boston.

«Nous devons réfléchir à ce que sera une réponse de stabilité financière plus musclée. Si certaines de ces préoccupations se reproduisent et ce n’est pas pour cette année ou l’année prochaine, mais plus loin dans la reprise… pensez au lien entre les taux d’intérêt et les prix des actifs. La plupart des formules font une valeur actualisée actuelle des bénéfices futurs. Le taux d'intérêt que vous actualisez est extrêmement important. Et donc, si vous maintenez artificiellement les taux d'intérêt bas, vous maintenez artificiellement les prix des actifs à un niveau élevé, et cela est particulièrement vrai pour les actifs risqués. Le défi consistera à réfléchir à ce que la mise en garde (de stabilité financière) consiste à …