L'économie américaine absorbe simultanément trois chocs distincts, chacun agissant comme un frein important à la croissance économique au cours du présent et du deuxième trimestre de l'année. L'impact du coronavirus va perturber la société américaine qui durera bien au-delà de la crise actuelle et affectera la croissance au cours des trois à quatre prochaines années.

La nécessité de ralentir l'économie pour éradiquer le virus pourrait jouer un rôle beaucoup plus important dans la réponse politique dans les prochains jours, et cela pourrait rendre nos prévisions par ailleurs prudentes quelque peu optimistes. Voici quelques éléments clés à surveiller alors que cette situation continue de se dérouler:

- Trois chocs: l'offre, la demande et les finances

- Effondrement des dépenses de consommation

- L'effondrement des prix du pétrole est un net négatif pour l'économie

- Stimulation politique: 2% du PIB, avec plus à venir

L'impact du coronavirus va perturber la société américaine qui durera bien au-delà de la crise actuelle.

Compte tenu du choc de cinq écarts-types sur l'économie, qui imposera un lourd tribut aux dépenses globales des ménages, nous prévoyons maintenant que la croissance au premier trimestre de l'année diminuera de 2,1%, suivie d'une contraction de 5,9% au deuxième trimestre de l'année. Ensuite, nous nous attendons à un modeste rebond, alimenté par une vigoureuse politique de relance au second semestre avec une croissance au troisième trimestre de 1,5% et 2,9% au cours des trois derniers mois de l'année.

La clé du rebond sera la combinaison de politiques proposées par les autorités monétaires et fiscales. Nous prévoyons maintenant que la réponse budgétaire dépassera 1 billion de dollars, selon la gravité de l'épidémie.

Bien que nous soyons encouragés qu'un consensus se dégage à Washington, DC, qu'un stimulus devrait être appliqué de front avec des transferts monétaires directs aux ménages américains, il ne sera probablement pas suffisant, ni programmé suffisamment bien, pour empêcher une forte augmentation des faillites , chômage et sous-emploi.

Nous ne nous attendons pas à une reprise en forme de V. Nous nous attendons plutôt à ce que la reprise varie selon l'industrie. Le capital-investissement connaîtra très probablement une reprise en forme de V, contrairement au commerce de détail et au secteur des services en général.

Notre attente de base est que la reprise ressemblera au swoosh Nike. Une forte baisse suivie d'une reprise allongée et quelque peu frustrante sera inégale entre les groupes de revenus et les écosystèmes industriels.

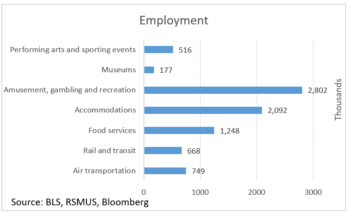

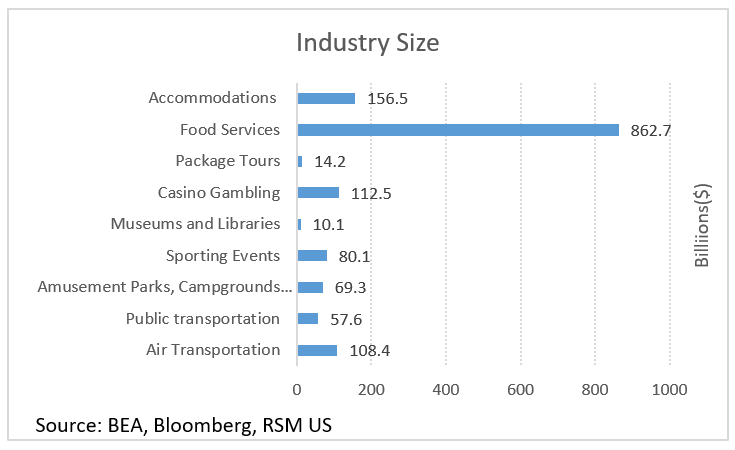

L'évolution de la fermeture de l'économie garantit que l'économie se contractera au cours du premier semestre, avec le risque d'une plus grande traînée dans le troisième trimestre. Selon nos estimations, des parties de l'économie des services qui comprennent un peu moins de 1500 milliards de dollars et emploient plus de 12% de tous les travailleurs subiront un choc important qui amènera la production économique de cette cohorte près de zéro pendant la majeure partie du mois. Les risques immédiats pour l'économie concernent les voyages, le tourisme et les établissements de restauration.

Par exemple, selon le Bureau of Economic Analysis, la fermeture de l'industrie du voyage et du tourisme, qui représente environ 5,3% du produit intérieur brut, fait peser un risque important sur nos prévisions à la baisse. Les chiffres donnent à réfléchir: selon l'American Hotel and Lodging Association, 45% de tous les emplois hôteliers seront supprimés.

Selon l'American Hotel and Lodging Association, 45% de tous les emplois hôteliers seront supprimés.

Parallèlement, l'industrie de la restauration représente 4% du produit intérieur brut et emploie 12,2 millions de personnes, soit 8,1% de la main-d'œuvre totale. Étant donné la fermeture virtuelle de ces secteurs, les chiffres seront stupéfiants et la politique budgétaire devra viser à la fois les grandes entreprises et les petites et moyennes entreprises qui peuplent ces écosystèmes industriels.

L'une des raisons pour lesquelles nous nous attendons à une reprise allongée et frustrante est que les chocs sur ces écosystèmes ont tendance à endommager durablement les bilans qui prendront du temps à se réparer dans un contexte de destruction de la demande qui pourrait ne jamais revenir.

Dépenses énergétiques et en capital

La baisse de 56% des prix du pétrole depuis début janvier fournira un coussin solide aux consommateurs qui paieront moins pour l'essence et le mazout domestique. Traditionnellement, ces baisses ont soutenu une augmentation des dépenses globales des ménages.

Étant donné les circonstances uniques et les changements structurels de l'économie au cours de la dernière décennie vers la production de pétrole, l'extraction de minéraux et d'énergie a changé l'équation sur la façon dont la chute des prix du pétrole influence l'économie nationale.

L'ampleur et l'ampleur de la baisse impliquent que les investissements fixes des entreprises et les dépenses en capital exerceront très probablement un puissant ralentissement à la baisse cette année en raison d'une forte baisse de la demande d'énergie, en particulier des ventes d'essence au détail. Cela se combinera très probablement pour compenser le léger vent arrière des dépenses de consommation en raison de la baisse des prix de détail de l'essence.

Stimulation politique

Nous prévoyons que la relance budgétaire initiale dépassera 1 billion de dollars. La réponse semble se fondre autour de l'idée d'envoyer des chèques de 1 000 $ à des Américains pour compenser le ralentissement. Cela impliquerait quelque chose de plus de 500 milliards de dollars. Les gestionnaires et les investisseurs des entreprises tournés vers l'avenir devraient s'attendre à recevoir quelque 250 milliards de dollars de prêts d'urgence pour les petites entreprises dans le cadre de l'enveloppe budgétaire de 850 milliards de dollars.

Cela peut également inclure un congé fiscal temporaire et des renflouements pour les compagnies aériennes et d'autres secteurs. De plus, nous ne serions pas surpris de voir une disposition jointe au projet de loi pour un salaire minimum national qui atteindrait finalement 15 $ de l'heure. Additionnez le tout et le total final sera probablement supérieur à 1 billion de dollars lorsqu'il sera finalement adopté.

Jusqu'à présent, l'autorité monétaire a fourni la réponse politique principale. Cela comprend la décision de réduire le taux directeur à zéro et d'injecter 2 000 milliards de dollars de liquidités dans le front-end du marché. Mais il existe également un filet de sécurité de 10 milliards de dollars derrière la Facilité de financement du papier commercial et la Facilité de crédit au courtier principal, toutes deux mises en place pour soutenir les prêts aux ménages et aux entreprises.

L'objectif politique des deux facilités de prêt est de soutenir un large éventail d'activités économiques, en fournissant du crédit et du financement pour des prêts et des hypothèques automobiles ainsi que des liquidités pour répondre aux besoins opérationnels d'un large éventail d'entreprises. Plus important encore, l'objectif est de prévenir une catastrophe de plus grande ampleur, notamment la flambée des faillites, le chômage et le sous-emploi.

Nous prévoyons que la Fed envisagera une gamme beaucoup plus large de prêts et de liquidités avant que l'économie américaine n'atteigne son nadir. Restez à l'écoute.