Avant la pandémie de COVID-19, l'économie américaine ralentissait clairement. Cela peut sembler une autre époque – avant que le bilan économique du coronavirus ne s'installe et que les marchés boursiers ne s'effondrent. Mais même en cette période de calme relatif, les conditions étaient réunies pour que la Fed s'attaque à un ralentissement.

La probabilité de déflation augmente même si des politiques monétaires et budgétaires agressives ont été adoptées.

Aujourd'hui apporte une dynamique différente et une menace plus immédiate. L'ampleur des chocs économiques implique fortement que la probabilité d'une baisse générale des prix – une dynamique appelée déflation – augmente. Cela se produit malgré les 3,4 billions de dollars en engagements de liquidités proposés par la Réserve fédérale et 2,89 billions de dollars en soutien budgétaire passés par le Congrès pour faire face à la pandémie.

Cela contraste avec l'évaluation de beaucoup selon laquelle les politiques budgétaires et monétaires agressives récemment adoptées entraîneront une inflation générale, voire une hyperinflation. Nous pensons que de telles conclusions sont erronées et ne correspondent pas à la réalité du bilan que la pandémie fait peser sur l'économie.

L'idée de déflation a été largement débattue lors de la crise financière de 2008-2010. Mais la taille et l’ampleur des mesures prises par la Réserve fédérale pendant la crise ont été largement reconnues comme évitant la déflation.

Le facteur salaire

Une autre idée qui a été étudiée est la manière dont les entreprises réagissent à la baisse de la demande – connue sous le nom de rigidité à la baisse des salaires nominaux. Si les employeurs ne veulent pas ou ne peuvent pas réduire les salaires en dollars, ils doivent réduire le nombre d'employés, ce qui entraîne à son tour une augmentation du chômage, une baisse de la production et une «déflation refoulée».

Bien que nous soyons encore au début de l'économie pandémique, il est clair que le choc sur le marché du travail sera le plus important depuis la Grande Dépression. Selon nous, le choc sur le marché du travail dans la crise actuelle comprendra une période de chômage qui inclura pas moins de 35 millions de personnes et très probablement plus de 40 millions avant la crise. Pour mettre cela en perspective, l'économie a généré 21,6 millions d'emplois au cours de l'expansion cyclique 2010-2020, la plus longue de l'histoire des États-Unis.

Pour cette raison, il est difficile de démontrer que la rigidité à la baisse des salaires nominaux, qui a empêché une flambée de déflation pendant la crise financière malgré un chômage atteignant 10,1%, se maintiendra dans les conditions économiques et du marché du travail actuelles et en évolution.

L'assurance-chômage garantit à peu près que la rigidité des salaires maintiendra certainement l'échelle des revenus – 16 millions de réclamations continues à 1000 dollars par semaine, soit 16 milliards de dollars, soit environ 8% des salaires et traitements – devrait suffire à le garantir. Mais une fois l'assurance-chômage assouplie ou supprimée, il est difficile d'affirmer qu'il n'y aura pas de décote dans les salaires et une volatilité extrême des revenus sur l'échelle des revenus.

Les chocs que connaissent les entreprises impliquent fortement que les pertes de revenus attendues au cours des six prochains mois ne leur laisseront d'autre choix que de réinitialiser les salaires à court ou moyen terme. L'indice RSM Middle Market Business de mars implique que 38% des dirigeants ont déclaré que les revenus bruts avaient diminué au cours du trimestre et 45% s'attendaient à ce qu'ils diminuent au cours des six prochains mois.

En fait, au début de la crise, notre enquête de mars a révélé que 16% des dirigeants ont signalé une baisse de la rémunération au premier trimestre et 17% des baisses attendues au cours des six prochains mois.

Il est difficile de croire qu’à mesure que les entreprises appréhenderont la véritable nature de la crise – suivie par une baisse de la consommation des ménages, des investissements des entreprises et de l’activité économique globale – l’économie nationale ne pourra pas échapper à l’attraction gravitationnelle de la déflation.

Mesures simples de détresse

Alors que nous pensions que l'économie était menacée de récession en raison d'un ralentissement de la croissance, le choc externe important provoqué par la pandémie a provoqué l'éclatement de la bulle des prix des actifs sur les marchés qui ont ensuite été le catalyseur de l'arrêt de l'économie.

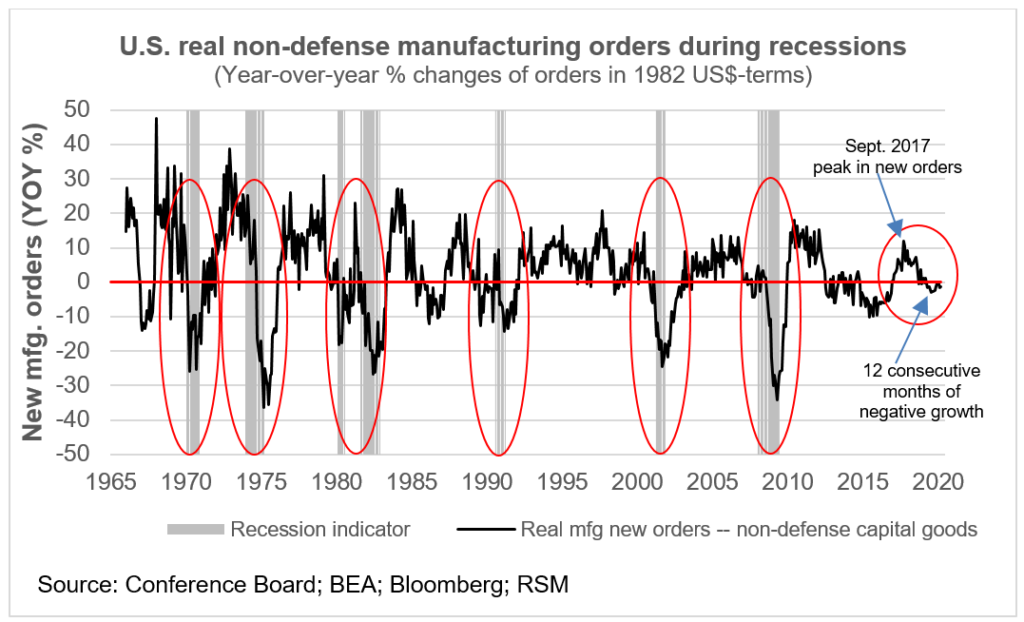

Les retombées du ralentissement mondial de la fabrication et les effets de la guerre commerciale aux États-Unis se manifestent par la baisse des nouvelles commandes manufacturières réelles (ajustées en fonction de l'inflation) – mesurées par le Conference Board – et par la baisse d'une partie de l'économie globale avec un impact démesuré des activités en aval et de la vie.

Heureusement pour les États-Unis, la baisse du secteur manufacturier américain a été compensée par l'étroitesse du marché du travail et la vigueur des dépenses de consommation à la fin d'une longue expansion économique.

Pourtant, la croissance de la production industrielle a été négative, ou presque, pour chacun des mois depuis septembre 2019 (avant même son effondrement en mars), et le marché du travail et le secteur de la consommation ont commencé à fouler le pas.

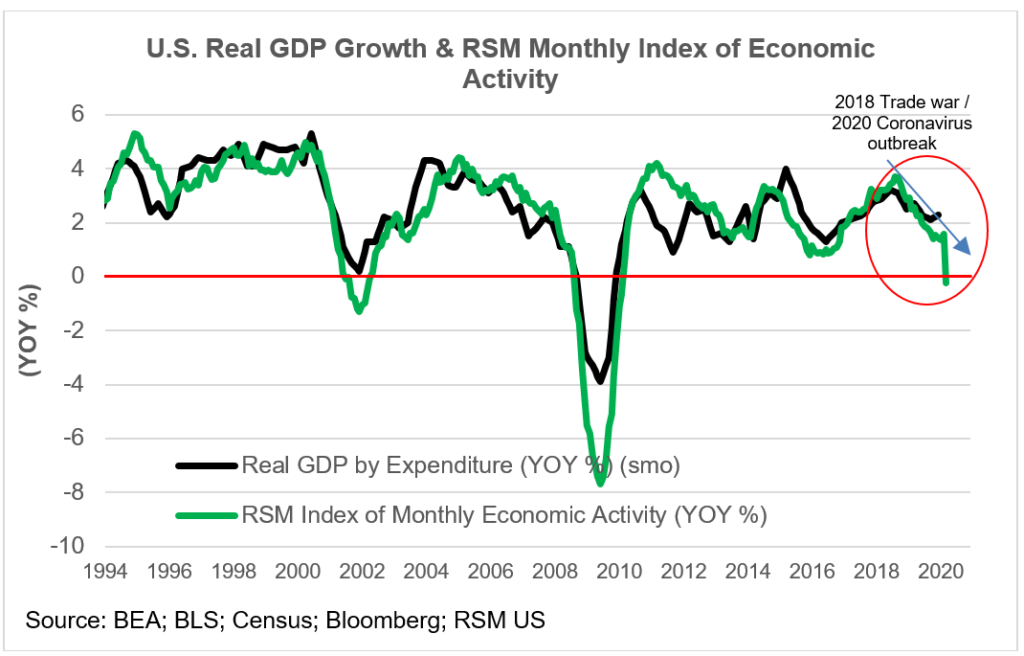

L'indice mensuel d'activité économique RSM – qui est en baisse depuis l'été 2018 – est finalement devenu négatif en mars alors que l'épidémie de coronavirus a repris le récit. Notre indice de croissance économique sous-jacente suggère désormais une croissance du PIB réel inférieure à 1% en moyenne pour les trois premiers mois de 2019, soutenue par une croissance des dépenses de consommation toujours forte.

Pourtant, étant donné le choc sur le marché du travail au milieu d'informations incomplètes, les données infèrent fortement une contraction de la croissance au premier trimestre de l'ordre de 11,5%. Ces dépenses seront menacées pour une durée indéterminée maintenant que 26 millions de nouveaux membres de la population active sans emploi ont été contraints de se présenter à leur bureau de chômage de l'État.

Contrairement aux chocs du système financier créés par l'effondrement de dot.com au début des années 2000 et à la crise financière qui ont été transmis à l'économie réelle, la crise sanitaire des coronavirus a entraîné un arrêt rapide de l'économie réelle, le choc étant ensuite transmis à les marchés financiers.

Les marchés financiers ont réagi en:

- Reconnaissant le manque de revenus disponibles pour les gouvernements étatiques et locaux.

- Dégrader les perspectives de croissance potentielle.

- Prix dans le risque d'une spirale catastrophique de croissance lente et de déflation en titres à long terme.

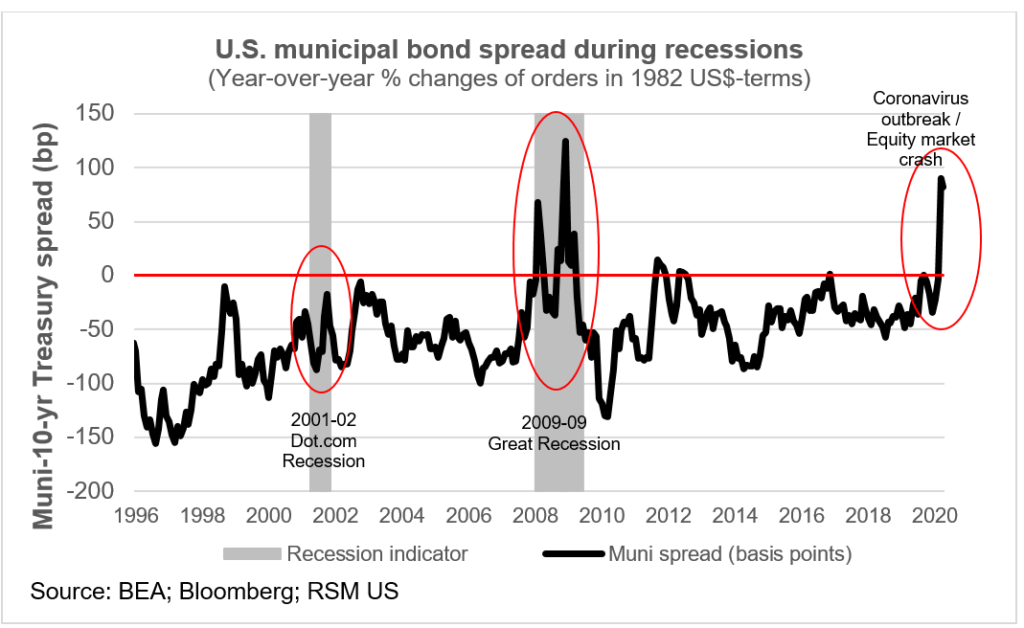

Dans le premier cas, les obligations municipales ont traditionnellement été considérées comme un investissement sûr, les rendements exonérés d'impôt impliquant des taux d'intérêt plus bas. Pendant la récession de dot.com, l'écart de rendement entre les munis et les bons du Trésor à 10 ans a chuté puis a augmenté avant de reprendre leur modèle normal. Pendant la crise financière, l'écart s'est rapidement accru à 125 points de base, les investisseurs mettant en doute la capacité des gouvernements des États et des collectivités locales à respecter leurs obligations en raison de décisions d'investissement mal conçues.

Maintenant, alors que les résidents sans emploi grouillent dans les bureaux de chômage, et avec la perspective d'une réduction des recettes fiscales provenant des impôts sur le revenu et sur les biens immobiliers, le spread Muni s'est à nouveau élargi vers 100 points de base, les investisseurs semblant retirer leur argent des fonds communs de placement en faveur de la trésorerie et le rendement réel négatif (ajusté de l'inflation) des taux du marché monétaire.

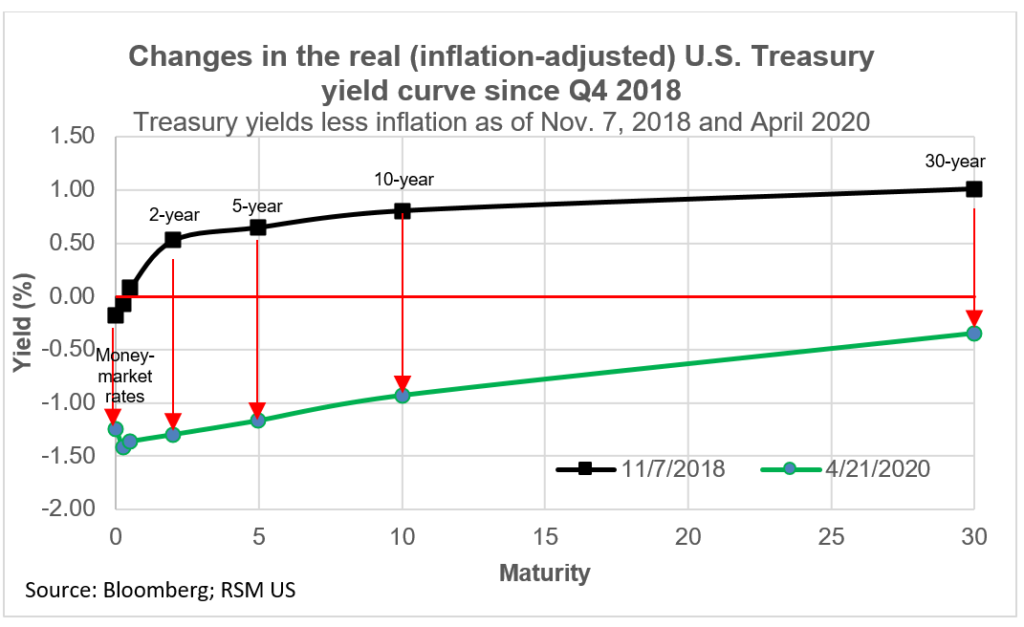

Cependant, ces rendements réels négatifs ne se terminent pas avec des taux du marché monétaire bas. La courbe des taux est de nouveau en pente positive, mais uniquement parce que la Fed a poussé les taux du marché monétaire à la limite zéro. Le rendement réel (le rendement nominal moins le taux d'inflation) des obligations à plus long terme et des obligations est négatif tout au long de la courbe de rendement, de 2 ans à 30 ans.

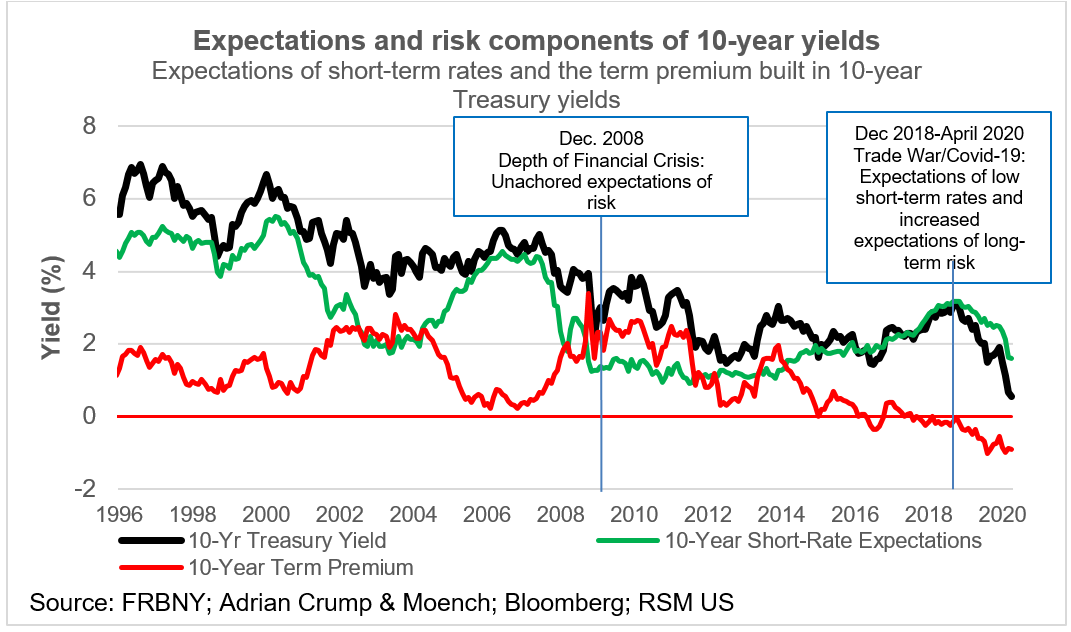

La figure ci-dessous montre l'évolution de la courbe des taux réels depuis le quatrième trimestre 2018, alors que les dommages à l'économie causés par la guerre commerciale n'avaient pas encore été pris en compte par les investisseurs.

En ce qui concerne la fixation des rendements nominaux à long terme, les investisseurs sur les marchés des titres à revenu fixe ont implicitement besoin d'une compensation pour leurs anticipations de taux d'intérêt à court terme et le risque que les taux à court terme s'écartent de ces anticipations quelque temps au cours de la vie de le lien. Cette dernière est appelée «prime à terme».

Le rendement d'une obligation du Trésor à 10 ans est maintenant ridiculement bas à 0,56%, ce qui est à la fois une indication des attentes de croissance économique au cours des 10 prochaines années et du risque que les investisseurs placent sur un événement catastrophique (comme l'arrêt du coronavirus) menant à un effondrement de l'économie.

Comme le suggère la baisse de l'industrie manufacturière, avant même que le virus ne frappe, nous risquions de transformer une économie pleinement fonctionnelle en une spirale de non croissance au Japon, en attendant qu'une population vieillissante commence à limiter sa consommation.

Avant la guerre commerciale, les taux d'intérêt remontaient heureusement vers les niveaux normaux qui auraient soutenu le vieillissement de la population. Au lieu d'un retour sur l'épargne de 5% et d'un taux d'inflation normal, nous sommes à nouveau revenus à un retour sur l'épargne de 0,5% et le risque de déflation.

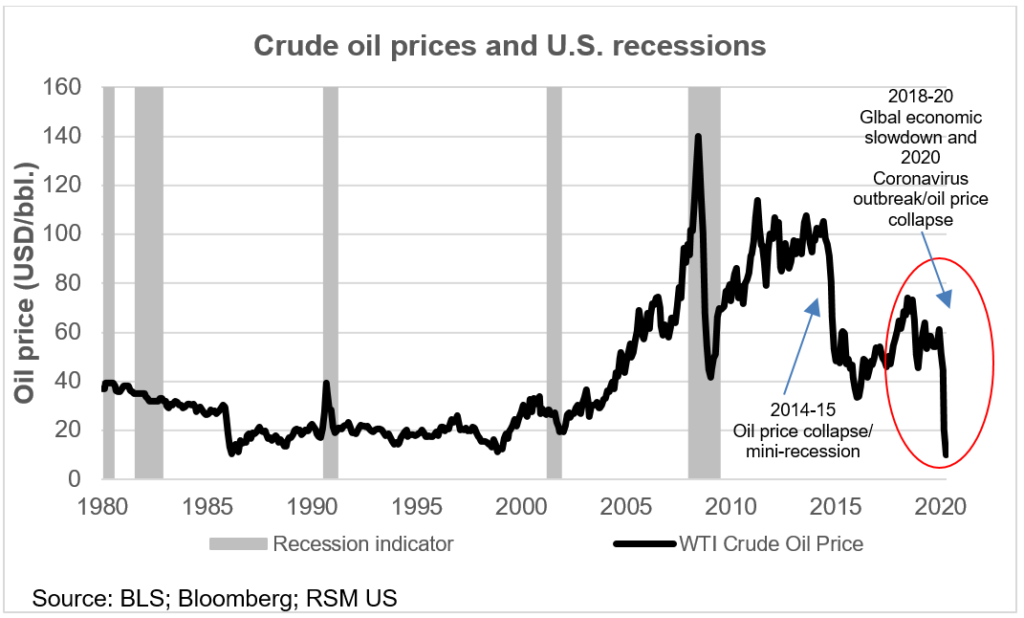

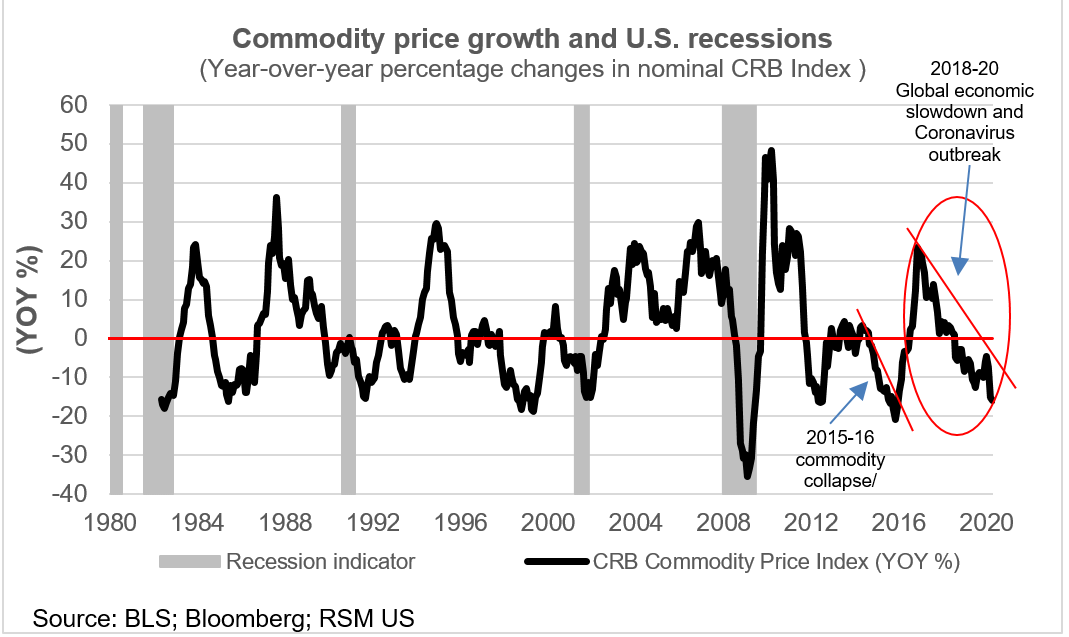

Néanmoins, la production de pétrole brut en Amérique du Nord contribue à la production économique et la baisse des prix des matières premières illustrée dans les figures ci-dessous aura un impact sur la valeur de l'énergie et des autres ressources produites aux États-Unis et au Canada et sur le niveau des PIB.

S'il est difficile de défendre le soutien des prix des combustibles fossiles dans une économie de marché libre, encourager le soutien aux travailleurs déplacés grâce à des programmes de recyclage et à l'éducation produirait un cycle vertueux d'augmentation de la productivité et du PIB potentiel.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.