Les soldes de la dette ont continué de monter vers le haut au deuxième trimestre de 2025, selon le dernier Rapport trimestriel sur la dette et le crédit des ménages du Centre de données microéconomiques de la Fed de New York. Les soldes hypothécaires en particulier ont connu une augmentation de 131 milliards de dollars. Après une forte augmentation des prix des maisons depuis 2019, plusieurs marchés du logement ont connu des baisses des prix et des préoccupations ont été déclenchées concernant l'état du marché hypothécaire. Ici, nous désagréons les soldes hypothécaires et les taux de délinquance par type et région pour mieux comprendre le paysage du marché hypothécaire actuel, où les risques permanents peuvent se situer, régionalement et par produit.

Remarque: le Rapport trimestriel Et cette analyse est basée sur le nouveau Le comité de crédit des consommateurs de la Fed de York, qui est tiré de rapports de crédit Equifax anonymisés.

Composition du solde hypothécaire

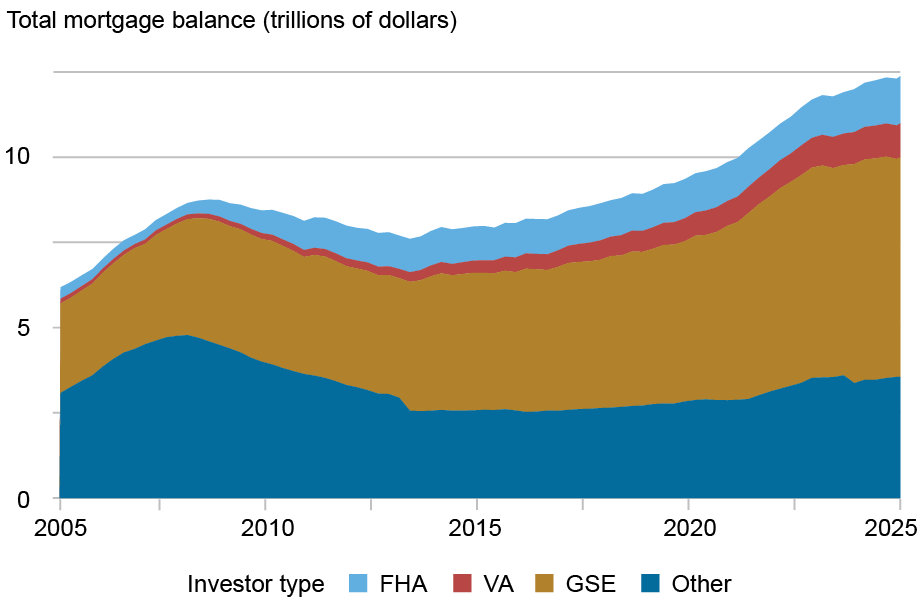

En juin 2025, le total des soldes hypothécaires en cours aux États-Unis s'élevait à 12,94 billions de dollars. Les prêts titrisés par les entreprises parrainées par le gouvernement (GSE) comme Fannie Mae et Freddie Mac continuent de dominer le marché, représentant environ 52% de tous les soldes à environ 6,5 billions de dollars. Les prêts soutenus par le gouvernement, tels que ceux assurés par la Federal Housing Administration (FHA) ou le Département des anciens combattants (VA), représentent 19% ou 2,5 billions de dollars. Les prêts FHA sont conçus pour les acheteurs des nouveaux et à faible revenu et représentent 12% des soldes, tandis que les prêts VA disponibles pour les vétérans militaires américains représentent 8%.

Les soldes hypothécaires continuent de grimper

La composition des soldes hypothécaires totaux par type est restée principalement stable depuis 2019. D'autres prêts, indiqués en sarcelle dans le graphique ci-dessous, sont composés d'un mélange de prêts, y compris des prêts détenus sur des portefeuilles bancaires ainsi que des prêts sécurisés par label privé. La section transversale la plus récente de «autres» prêts serait des prêts de portefeuille massivement, en particulier des prêts jumbo qui ne peuvent pas être vendus aux GSE. La majeure partie des prêts dans la catégorie «Autre» dans les sections transversales antérieures du graphique aurait probablement été composée du grand volume de prêts à risque qui avait été sécurisé sur le marché privé.

Solde hypothécaire total en suspens par type d'investisseur

Remarque: D'autres incluent les hypothèques détenues sur le portefeuille, les titres de marque privée et les prêts autrement non nuclés.

Nouvelles délinquces

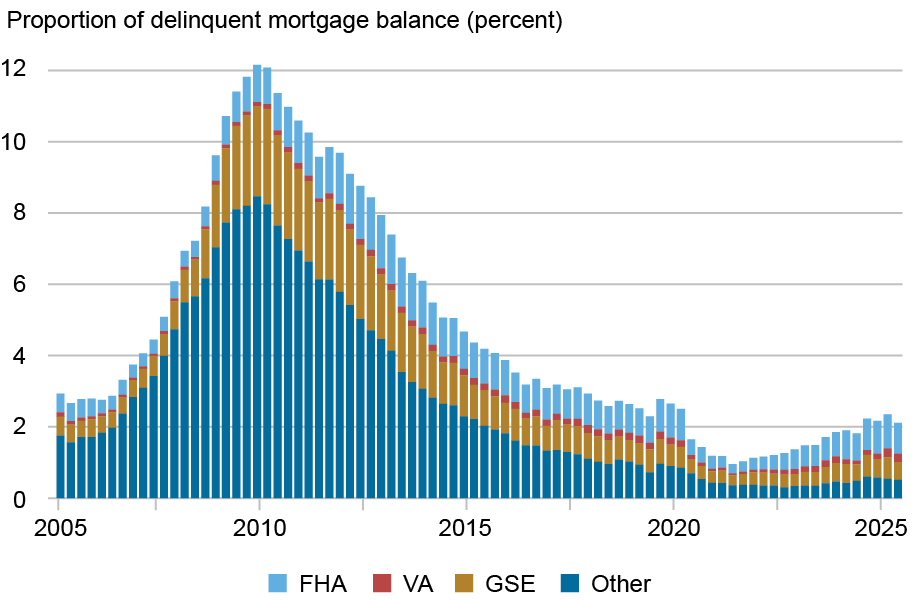

Les taux de délinquance hypothécaire ont augmenté modestement dans l'ensemble, bien qu'ils restent faibles selon les normes historiques. Cependant, lorsque nous divisons les soldes hypothécaires par leurs types d'investisseurs sous-jacents, nous notons une hétérogénéité substantielle. Les prêts de la FHA, montrés en bleu dans le graphique ci-dessous, ont historiquement eu des taux de délinquance plus élevés – comme le résultat de leur mission d'étendre l'accession à la propriété aux nouveaux propriétaires. Ces hypothèques ont récemment vu le plus raide augmenter Dans les taux de délinquance, les transitions en 30 jours passées dépassant 4% trimestriellement. D'une certaine manière, les taux de délinquance de débit plus élevés actuels compensent les taux de délinquance à débit artificiellement faibles pendant la pandémie.

Les nouvelles délinquces trimestrielles ont augmenté parmi les hypothèques de la FHA mais restent faibles et stables pour d'autres types

Transition vers la délinquance (pour cent)

Remarque: moyenne mobile à 4 trimestres.

Les hypothèques de la FHA comprennent une part disproportionnée des soldes en souffrance en 2025: Q2

Nous considérons ensuite la part du dollar réelle des hypothèques qui sont délinquants par type hypothécaire. Actuellement, 2,1% des soldes hypothécaires sont 30 jours ou plus après, ce qui est légèrement inférieur aux niveaux pré-pandemiques en 2019: T1. En 2025: T2, les prêts GSE représentent plus de la moitié de toutes les dettes hypothécaires, mais moins d'un quart des hypothèques en souffrance. D'un autre côté, les prêts FHA représentent 38% des soldes délinquants de plus de 30 jours malgré le fait que ne constituent que 12% des soldes totaux. Il s'agit d'une plus grande proportion de soldes délinquants par rapport à la pandémie, lorsque les prêts FHA ne représentaient que 30,5% des soldes en souffrance en 2019: T1. Un aperçu des données historiques montre que les niveaux nettement élevés observés dans les barres turacles avant 2010 dans le graphique ci-dessus s'alignent sur la prédominance des hypothèques subprime et Alt-A dans cette catégorie.

La qualité des hypothèques nouvellement originaires reste solide, même parmi les emprunteurs de la FHA

Pointage de crédit d'origine moyenne, annuel

Les normes de souscription hypothécaires sont restées strictes et les scores de crédit moyens sont restés proches des sommets historiques, même pendant la poussée de l'achat de maison à l'époque de la pandémie. Les scores de crédit à l'origine de GSE et d'autres prêts sont les plus élevés de tous les types de prêts et restent élevés à une moyenne de 774. Les prêts FHA, qui ont généralement une baisse des scores de crédit à l'origine, affichent des scores de crédit moyens de nouveaux emprunteurs autour de 700. Ce score est proche des sommets à long terme, même si les prix et la demande des maisons ont augmenté au cours des cinq dernières années.

Où sont les emprunteurs de la FHA?

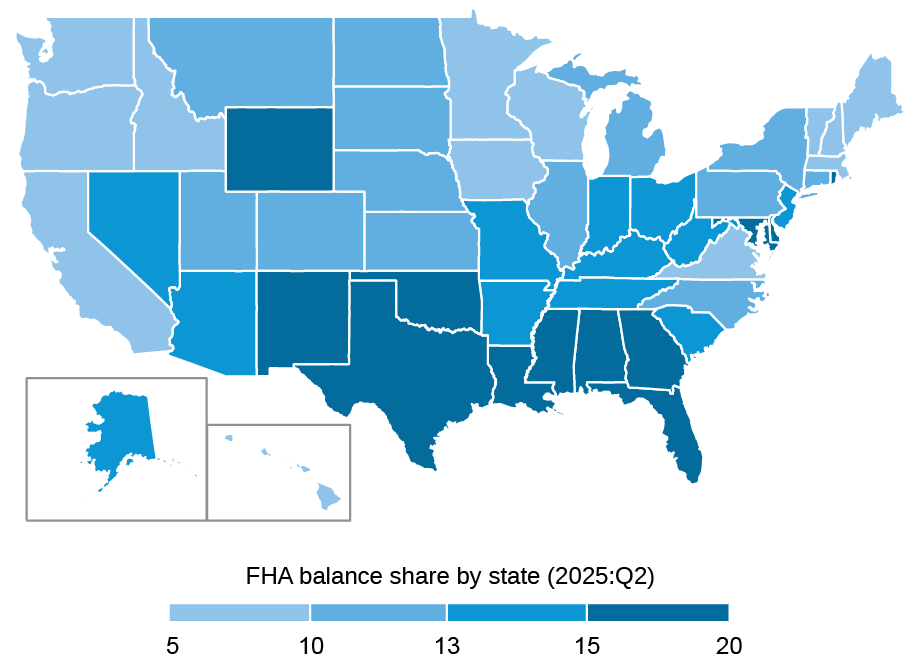

En examinant les concentrations géographiques des prêts, les données récentes indiquent qu'une proportion plus élevée de balances hypothécaires est délinquante dans de nombreux États du Sud et Porto Rico. Nous notons également qu'une proportion plus élevée de soldes hypothécaires est des prêts FHA dans les États du Sud. Notamment, environ 20% des soldes hypothécaires en Oklahoma, au Mississippi et à Porto Rico sont des prêts FHA, presque le double de la moyenne nationale de 11%. Historiquement, nous constatons que les taux de délinquance plus élevés coïncident avec une part plus élevée des prêts FHA entre les États.

Les hypothèques FHA sont plus concentrées dans le sud-est

Conclusion

L'image du marché hypothécaire américain est très différente aujourd'hui de celle en 2008, lorsqu'une partie substantielle des soldes hypothécaires en cours consistait en hypothèques non GSE. Ces hypothèques étaient particulièrement vulnérables à la valeur par défaut, et les taux de délinquance ont augmenté après que les prix des maisons ont commencé à baisser. Cela était en grande partie dû à leur qualité de crédit plus faible et à des ratios de prêt / valeur plus élevés, entre autres facteurs. En revanche, le paysage hypothécaire d'aujourd'hui est marqué par des pratiques de prêt plus prudentes et la qualité du crédit s'est améliorée. Le pointage de crédit moyen des hypothèques à l'origine de 2025 était de 22 points plus élevé parmi les prêts GSE par rapport à 2008, et les prêts FHA étaient 38 points plus élevés. De plus, en dehors de la FHA, les hypothèques nécessitent généralement des ratios de prêt / valeur plus bas.

Cette amélioration à plus long terme de la qualité a entraîné une baisse des taux de délinquance. Bien que les prix des maisons n'étaient que légèrement baissés, il y a un certain risque qu'une baisse continue des prix des maisons puisse ajouter une pression si davantage d'emprunteurs se retrouvent sous l'eau. Une partie de cette pression peut être plus pertinente chez les emprunteurs de la FHA. Les produits de prêt FHA permettent un acompte plus petit à l'origine. L'affaiblissement des performances parmi ces emprunteurs peut refléter l'augmentation de la pression financière au milieu d'adoucissement des prix des maisons, en particulier compte tenu de la période pandémique précédente de taux de délinquance artificiellement bas.

Les hypothèques sont un outil financier qui a historiquement aidé les ménages américains à plier à l'accession à la propriété et à construire la richesse, et le marché hypothécaire reste le marché du crédit le plus important et le plus important pour les ménages américains. La récente augmentation de la délinquance hypothécaire semble être concentrée parmi les emprunteurs de la FHA, cependant, la performance hypothécaire reste très solide lorsqu'elle est vue à la lumière de la vingtaine d'années de nos données. Pourtant, avec la dynamique inhabituelle des prix des maisons au cours des cinq dernières années, de nombreux yeux sont sur la performance hypothécaire, et nous continuerons de surveiller cet important marché.

Andrew F. Haughwout est directeur de recherche adjoint au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Donghoon Lee est conseiller en recherche économique au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Jonathan Lee est analyste de recherche au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Joelle Scally est un conseiller en politique économique dans le groupe de recherche et de statistiques de la Banque fédérale de la Réserve de New York.

Wilbert van der Klaauw est conseiller en recherche économique au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Comment citer ce post:

Andrew F. Haughwout, Donghoon Lee, Jonathan Lee, Joelle Scally et Wilbert van der Klaauw, «Un chèque sur le marché hypothécaire», Federal Reserve Bank de New York Liberty Street Economics5 août 2025, https://libertystreetEconomics.newyorkfed.org/2025/08/a-check-on-ing-the-mortgage-carket/.

Clause de non-responsabilité

Les opinions exprimées dans ce poste sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Système fédéral de la Réserve. Toutes les erreurs ou omissions sont la responsabilité des auteurs.