À l’ère moderne de la politique monétaire et de la croissance modérée, les autorités mondiales ont montré à deux reprises au cours de la dernière décennie leur capacité à contrer des chocs horribles sur le secteur financier et l’activité économique. Par conséquent, les anticipations d’inflation restent remarquablement bien ancrées malgré la récente flambée de cinq mois de l’inflation globale.

Les investisseurs comprennent et croient que si la nature transitoire de l’augmentation actuelle de l’inflation s’avère plus persistante, les banques centrales possèdent les outils et la volonté de changer de politique pour relever ces défis. C’est pourquoi les anticipations de taux d’inflation modérés sont cruciales pour la croissance ordonnée et soutenue d’une économie.

À la fin de 2020 et avant la mise en œuvre complète du programme de vaccination, on s’attendait à une inflation moyenne de 2,15% au cours des 10 prochaines années. À l’heure actuelle, et en raison d’une plus grande volatilité des prix due à la réouverture soudaine de l’économie, à l’augmentation de la demande des consommateurs et aux problèmes de chaîne d’approvisionnement qui en découlent, les attentes sont que le taux d’inflation au cours des prochaines années passera au-dessus de 2,3% avant de revenir à environ 2,25 % au fil du temps.

Histoire récente

Il existe de nombreux exemples dans l’histoire récente où l’inflation a réagi à des chocs, allant de l’Espagne et de l’Italie – avant de passer sous l’aile de la Banque centrale européenne – à l’Argentine, où des politiques monétaires malavisées ont conduit à des épisodes d’inflation galopante et de dévaluations monétaires. Mais les anticipations d’inflation actuelles et prospectives n’impliquent rien de comparable dans l’économie nationale.

À ce stade et juste avant la pandémie de février 2020, les attentes d’inflation à court terme ont été réduites à mesure que l’on craignait que la récession manufacturière mondiale ne pousse l’économie américaine dans la récession. Néanmoins, les attentes étaient que la Fed réussisse à faire évoluer le taux d’inflation de 1,2 % vers un niveau plus sain de 2 % et que l’économie maintienne un taux de 2,25 % au cours des 10 prochaines années.

La mesure préférée de la Réserve fédérale pour les anticipations d’inflation a été le taux à terme 5 ans/5 ans basé sur le marché, qui est illustré dans la figure ci-dessous avec le taux d’inflation et le rendement des obligations du Trésor à 10 ans. Actuellement, le marché obligataire anticipe un risque accru pour l’économie du fait de la propagation de la variante delta, mais un taux d’inflation à long terme inférieur à 2 %.

Rationaliser les mouvements à court terme des taux d’intérêt

À la mi-août, le rendement des obligations du Trésor à 10 ans est de nouveau tombé en dessous de 1,25% par rapport à son pic local de 1,7% à la mi-avril. Si le mouvement initial jusqu’à 1,7 % peut être rationalisé en réponse aux craintes d’une croissance plus élevée et de l’inflation, alors ce récent mouvement en dessous de 1,25% au milieu d’une reprise économique doit être l’inverse.

Les facteurs de ce cycle de baisse incluent probablement :

- Politique (élargir le filet de sécurité sociale et approuver un plan de relance doux devient chaque jour plus difficile)

- Santé publique (la propagation d’une variante de coronavirus hautement infectieux augmente)

- Demande accrue d’obligations (reconnaissance du fait que les bons du Trésor offrent un rendement sans risque dans un environnement économique et de sécurité nationale de plus en plus risqué)

Quoi qu’il en soit, des taux d’intérêt inférieurs à 2 % ne sont pas du tout ce qu’une économie saine soutiendrait et suggèrent la nécessité d’une réponse gouvernementale supplémentaire. Un stimulus fiscal qui investit dans la productivité et la compétitivité de l’économie américaine sera rentable lorsque les taux d’intérêt seront aussi bas.

Variations des rendements réels

L’augmentation de l’inflation à plus de 5 % a poussé le rendement réel (corrigé de l’inflation) des obligations du Trésor à 10 ans encore plus bas, à moins 4 %. Nous nous attendons à ce que l’inflation ait atteint un sommet et se normalise vers un taux de 2 % à mesure que la poussée de la demande économique s’atténue et que les problèmes de chaîne d’approvisionnement sont résolus.

L’objectif de la politique monétaire est de faciliter les investissements en faisant baisser les taux d’intérêt. Une courbe de rendement réel négative et des attentes pour une économie en croissance et des niveaux d’inflation normaux soutenus permettront à ces investissements d’être remboursés en dollars dépréciés par l’inflation.

Préoccupations liées à la croissance, risques d’inflation et taux d’intérêt

La confiance dans la reprise, qui avait presque éliminé le risque perçu d’effondrement économique et de déflation, s’est à nouveau détériorée au cours des mois d’été. Bien que cela puisse être le résultat des échanges d’été, cela est très probablement dû à la résurgence des cas de COVID-19 parmi le public américain non vacciné et au potentiel de fermetures supplémentaires à l’étranger, au Japon et en Chine en particulier.

Il n’y a jamais de lignes droites dans l’évaluation des actifs, mais la récente chute en dessous de zéro de la prime de terme pour les rendements du Trésor à 10 ans et la baisse des anticipations de taux à court terme au cours des 10 prochaines années reflètent toutes deux une refonte de la trajectoire de la reprise.

Dans le même temps, les prévisions de la Fed appellent systématiquement à des taux du marché monétaire plus bas sur le long terme. Si tout se déroule comme prévu, le résultat sera une économie qui pourra supporter des taux d’intérêt à long terme plus élevés, tandis que la politique monétaire fera baisser les taux d’intérêt à court terme. Cela créerait une courbe de rendement abrupte jusqu’à 10 ans qui serait propice au trading d’obligations comme alternative aux investissements plus risqués dans d’autres actifs.

Quand l’économie pourra-t-elle supporter des taux d’intérêt plus élevés ?

En raison des changements structurels dans l’économie mondiale – la montée de l’automatisation, l’avènement de la chaîne d’approvisionnement mondiale et l’adoption du ciblage de l’inflation par les banques centrales – le retour sur investissement attendu a eu tendance à baisser, en particulier au lendemain de la crise financière mondiale. crise et la Grande Récession. En tant que telles, les économies développées ne pouvaient sans doute plus soutenir les taux de rendement réels élevés (corrigés de l’inflation) des décennies précédentes.

Selon une analyse de Holston, Laubach et Williams de la Fed de San Francisco, le taux d’intérêt naturel est défini comme « le taux d’intérêt réel à court terme qui prévaudrait en l’absence de perturbations transitoires ». Selon Lubik et Matthes de la Fed de Richmond, le taux d’intérêt naturel est un taux d’intérêt hypothétique qui est « compatible avec la stabilité économique et des prix ».

Selon Holston, Laubach et Williams, le taux naturel fournit une référence pour la politique monétaire. Les taux réels à court terme inférieurs au taux naturel indiquent une politique expansionniste, tandis que les taux réels à court terme supérieurs au taux naturel indiquent une politique restrictive. Selon Lubik et Matthes, « ce n’est pas le niveau du taux naturel qui compte mais sa valeur par rapport aux autres taux d’intérêt ».

Au cours de la reprise qui a duré une décennie après la Grande Récession, les taux d’intérêt réels à court terme aux États-Unis ont été négatifs et inférieurs aux estimations des taux naturels pour presque toutes les occasions. Cela indique que la politique monétaire a été accommodante, même pendant la période de normalisation des taux d’intérêt vers la fin du cycle économique 2010-19 qui a suscité tant de critiques.

Selon notre estimation, la baisse du taux naturel depuis la Grande Récession jusqu’à aujourd’hui et la baisse séculaire concomitante des rendements à 10 ans et de la croissance du PIB – que nous montrons dans les figures ci-dessous – suggèrent des problèmes structurels dans l’économie que nous devons encore résoudre. surmonter. Malgré les meilleurs efforts des autorités monétaires, les autorités fiscales devront peut-être faire plus pour éviter de devenir le Japon de ce siècle.

Nous devons jeter les bases de la prochaine économie, à la fois en termes physiques – via des améliorations structurelles traditionnelles telles que la refonte des réseaux énergétiques et à large bande – et en termes intellectuels, en comblant les lacunes en matière d’éducation et de santé de la main-d’œuvre. Les États-Unis ne sont plus le premier exportateur mondial. Les efforts pour reconstruire l’ancienne économie risquent de s’avérer à courte vue et d’être un gaspillage de ressources.

Comme l’indique notre analyse, une augmentation du taux naturel au premier trimestre est un premier pas positif vers la normalisation des taux d’intérêt et offre le potentiel d’un retour sur investissement suffisant et d’une ré-imagination de l’économie américaine.

Évolution du marché obligataire

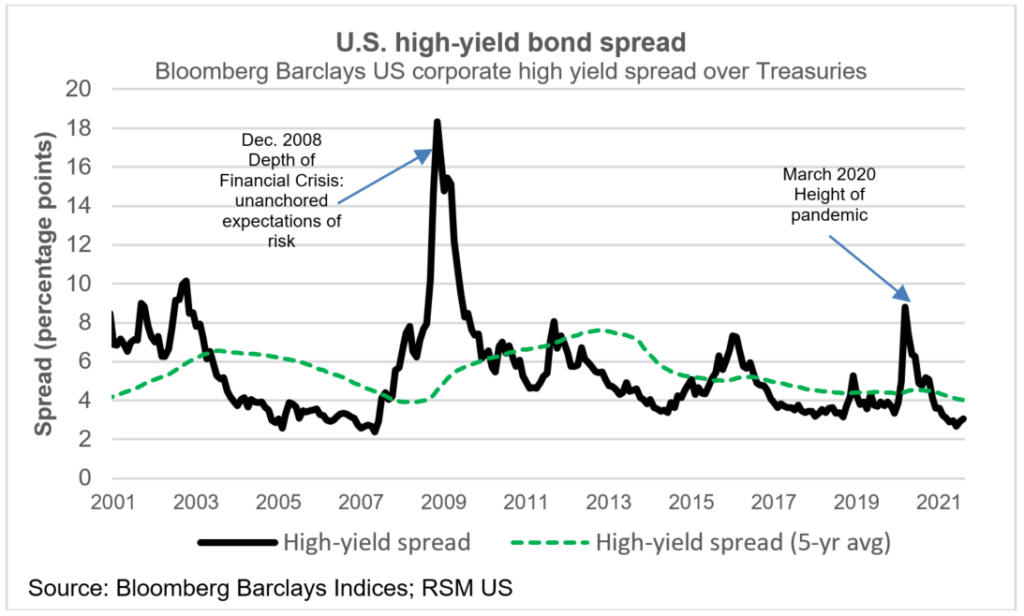

Spread des obligations à haut rendement: La confiance dans le programme de vaccination et la reprise économique qui s’ensuit est évidente dans la réduction de l’écart entre les obligations d’entreprise à haut rendement et les obligations du Trésor américain de mars 2020 à nos jours. Une économie en croissance indique une diminution du risque de défaillance des entreprises et une prime réduite requise pour détenir ces obligations.

La récente augmentation de la propagation rappelle que la population est loin d’être complètement vaccinée.

Le ratio offre-couverture : Ce ratio sur le marché du Trésor est resté confortablement au-dessus de deux, une indication de la demande pour les titres du Trésor malgré leur manque de rendement par rapport à d’autres actifs plus risqués.

Achats étrangers de bons du Trésor américain: Les achats de bons du Trésor par les investisseurs étrangers continuent d’augmenter. Nous attribuons cela à l’augmentation de la demande commerciale de bénéfices de stationnement (issus du commerce avec des importateurs américains) en titres américains, et à la demande implicite de valeur refuge de ces achats. L’augmentation de la demande, sous quelque forme que ce soit, contribuera à contenir la hausse des rendements et permettra à la Fed de réfléchir à la réduction de ses achats d’obligations à long terme.

Émission étrangère de dette négative: Les marchés financiers sont internationaux et interconnectés. À ce titre, la santé des économies étrangères joue un rôle important dans l’attractivité des titres américains. Lorsque la dette est émise à des taux d’intérêt négatifs afin de limiter la perte, la demande de dette américaine émise à des taux d’intérêt positifs devrait augmenter.