Alors que de nombreuses entreprises du marché intermédiaire ont du mal à rester au-dessus de l'eau, les sociétés de capital-investissement sont bien placées pour fournir une bouée de sauvetage. Ils se préparent à ce moment depuis des années, tirant une leçon de la Grande Récession qu'ils ont besoin de capitaux pour se déployer lorsque les valorisations sont basses et que les entreprises en difficulté sont réceptives à l'investissement.

Certains législateurs cherchent à restreindre la capacité des sociétés de capital-investissement à investir dans des sociétés en difficulté.

En effet, le montant du capital-investissement disponible pour investir est stupéfiant: au début de l'année, l'industrie avait construit une pile record de près de 1,5 billion de dollars, selon Preqin, une firme de recherche.

Pourtant, la voie n'est pas tout à fait claire pour que les sociétés de capital-investissement se mettent au travail. Premièrement, ils n'ont pas été à l'abri du ralentissement économique provoqué par le coronavirus. Un certain nombre d'importantes opérations de capital-investissement ont été sabordées et les évaluations des sociétés du portefeuille ont été affectées.

Deuxièmement, et peut-être plus important encore, il existe une menace imminente au fonctionnement de l'industrie. Il vient de la sphère politique, certains législateurs cherchant à restreindre la capacité des sociétés de capital-investissement à investir dans des entreprises en difficulté.

Lors d'une récente réunion de l'Open Markets Institute, un groupe de défense basé à Washington qui se concentre sur les questions antitrust, la sénatrice Elizabeth Warren, démocrate du Massachusetts et ancienne candidate à la présidence, et la représentante Alexandria Ocasio-Cortez, démocrate de New York, a proposé une législation pour mettre fin à ce qu'ils ont décrit comme des fusions et acquisitions préjudiciables, afin de protéger le public contre ce qu'ils ont qualifié d'effets néfastes de la consolidation.

Plus précisément, le plan du législateur prévoit une suspension des fusions et acquisitions impliquant de grandes entreprises jusqu'à ce qu'il soit déterminé « que les petites entreprises, les travailleurs et les consommateurs ne sont plus en grande difficulté financière », selon le projet de loi anti-monopole pandémique.

L'interdiction s'appliquerait aux entreprises avec plus de 100 millions de dollars de revenus ou aux sociétés financières avec une capitalisation boursière de plus de 100 millions de dollars, ainsi qu'aux sociétés de capital-investissement et aux fonds spéculatifs, entre autres.

Déjà, le plan a gagné du terrain sur Capitol Hill. Le meilleur démocrate de la Chambre sur les questions antitrust, le représentant David Cicilline de Rhode Island, qui est président du sous-comité du droit judiciaire, commercial et administratif de la Chambre, s'est prononcé en faveur de cette législation.

Opposants à la restriction

Les opposants à ce plan soutiennent que le capital-investissement fournit des capitaux, une expertise et une propriété active auxquels les entreprises en difficulté ne pouvaient pas accéder seules. Et certains diraient que de solides rendements du capital-investissement ont profité non seulement aux dirigeants de Wall Street, mais également aux investisseurs de Main Street grâce aux pensions et aux dotations publiques.

Les opposants à ce plan soutiennent que le capital-investissement fournit le capital, l'expertise et la propriété active dont les entreprises en difficulté ont besoin.

Mais comment la crise des coronavirus affectera en fin de compte le secteur du capital-investissement? Alors que le bilan de la vie humaine continue d'augmenter, la gravité et la durée de vie de la maladie restent inconnues. En tant qu'événement économique, on ne sait pas comment le choc soudain de la demande affectera l'activité des entreprises et le comportement à long terme des consommateurs.

Si la reprise après le ralentissement actuel ressemble à celle qui a suivi la grande récession de 2008 et 2009, les investisseurs disciplinés devraient voir de solides rendements du capital-investissement dans les années à venir. Bien que le volume du capital-investissement ralentisse à court terme, les vendeurs hésitant à se départir d'investissements avec une baisse soudaine des évaluations, les acheteurs détenant des capitaux non appelés relèveront les défis opérationnels et avanceront avec leurs investissements qu'ils considèrent comme prudents.

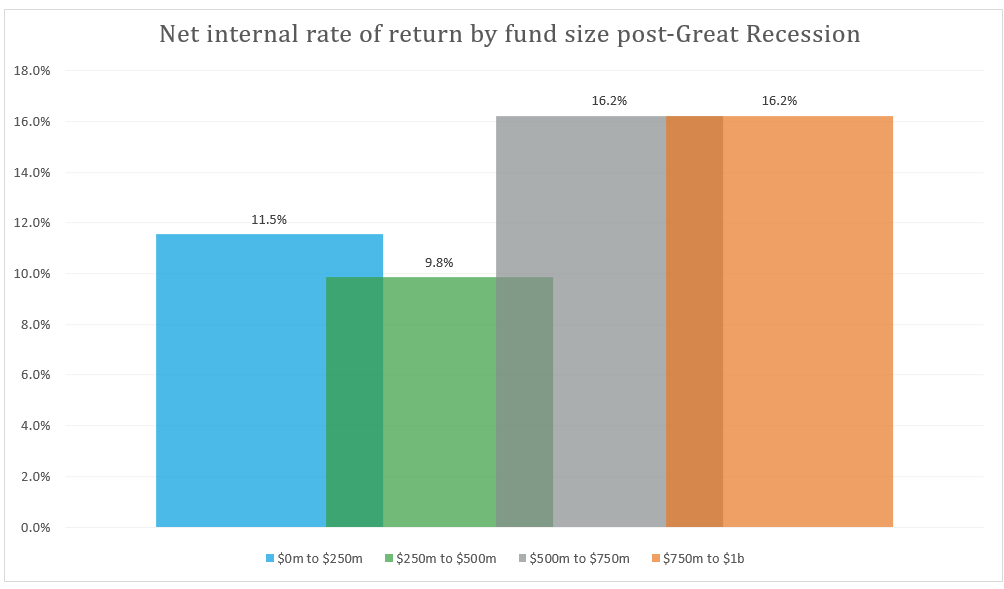

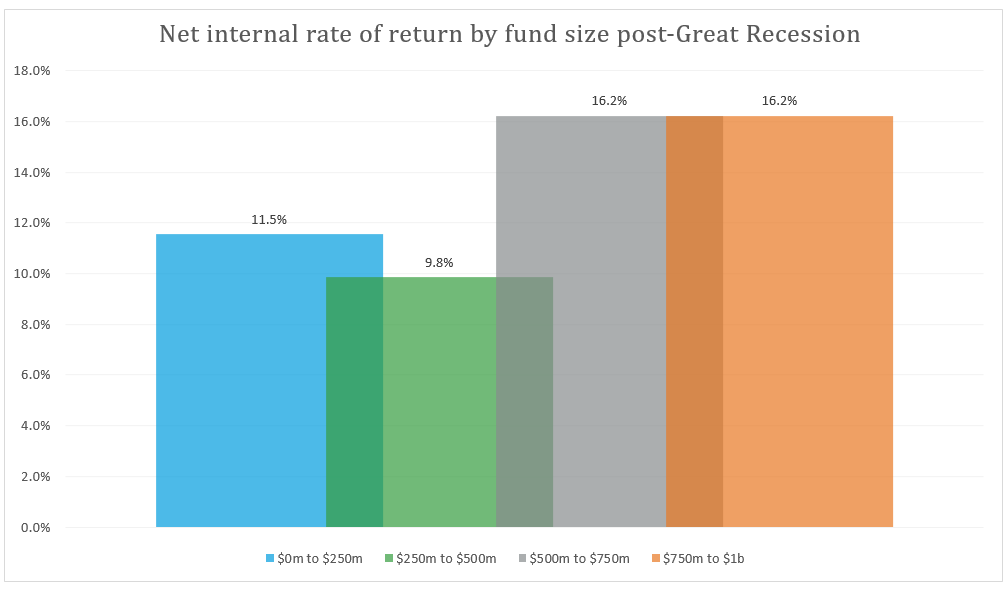

Selon les données tirées par RSM, les lancements de fonds du marché intermédiaire qui ont eu lieu un an après la Grande Récession ont entraîné des rendements nets composés de 12,7% grâce à la cession de fonds. Et les grandes entreprises du marché intermédiaire – celles dont les actifs sous gestion dépassent 500 millions de dollars – s'en sont mieux tirées, avec des performances supérieures à 16,2%.

Indépendamment du fait que de tels plans législatifs prennent de l'ampleur, il existe une tension frémissante entre les sociétés de capital-investissement et les législateurs sur le rôle du capital-investissement dans l'économie américaine.

Le capital-investissement fait-il revivre les entreprises en difficulté et partage-t-il la hausse des bénéfices, ou profite-t-il des entreprises les plus vulnérables et, par conséquent, des travailleurs, et favorise-t-il la cupidité des dirigeants? Certains soutiennent que les entreprises profitent de leur fonctionnement autonome là où d'autres voient des avantages à avoir un contrôle extérieur sur le capital-investissement.

À emporter

Peu importe comment vous le voyez, il s'agit d'un développement important qui mérite d'être suivi. Une interdiction des fusions au-delà d'une certaine taille aurait des implications de grande portée pour toute entreprise envisageant ou prenant une participation en capital-investissement. Et toute limitation imposée à la conclusion d'ententes pourrait empêcher la communauté du capital-investissement d'atteindre les types de rendements qu'elle avait dégagés du dernier ralentissement économique.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.