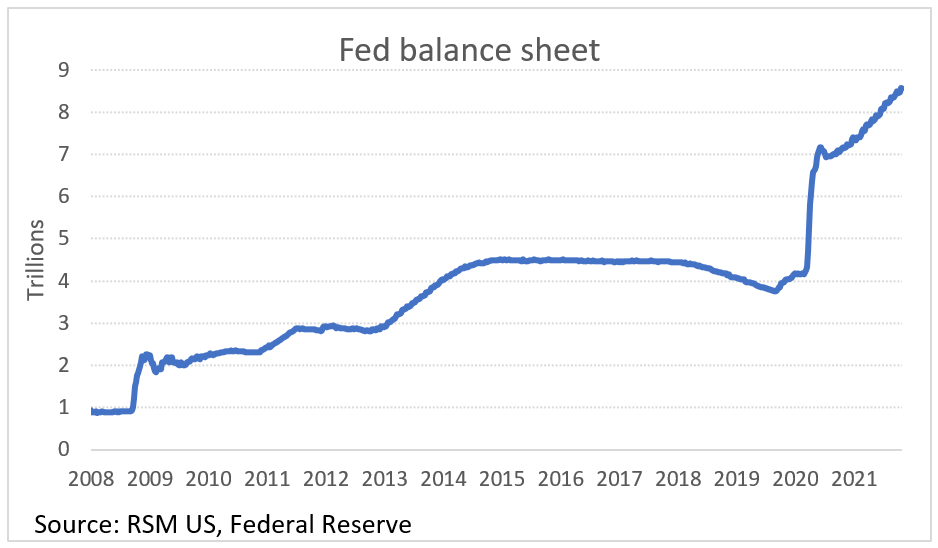

La réunion de la semaine prochaine du Federal Open Market Committee se concentrera sur la sortie de la Réserve fédérale de son programme d’achat d’actifs à l’ère de la pandémie qui a fait passer son bilan au-dessus de 8 500 milliards de dollars.

Attendez-vous à ce que la Fed maintienne son taux directeur dans une fourchette comprise entre zéro et 25 points de base et n’apporte aucun changement aux intérêts payés sur les réserves excédentaires.

Nous nous attendons à ce que la Fed annonce son intention de réduire son accommodement monétaire mensuel de 140 milliards de dollars d’achats d’actifs de 15 milliards de dollars par mois – 10 milliards de dollars d’obligations du Trésor et 5 milliards de dollars de titres adossés à des créances hypothécaires. Nous prévoyons qu’il commencera en décembre et se poursuivra jusqu’à la fin juin prochain, lorsque le bilan de la Fed aura très probablement dépassé les 9 000 milliards de dollars.

En dehors de la discussion sur le tapering, la Fed maintiendra son taux directeur dans une fourchette comprise entre zéro et 25 points de base et n’apportera aucun changement aux intérêts payés sur les réserves excédentaires.

Nous nous attendons à peu de changements à la déclaration officielle en dehors de la date de début et des détails opérationnels. Il n’y aura pas de mise à jour des prévisions de la Fed lors de cette réunion.

On peut s’attendre à ce que le président de la Fed, Jerome Powell, profite de sa conférence de presse de mercredi pour réitérer que le tapering ne se resserre pas ; le marché a déjà pris des mesures agressives pour fixer deux hausses de taux complètes d’ici la fin de l’année prochaine.

Toute réduction de la taille du bilan de la Fed est dans des années.

Augmenter les taux selon ce calendrier serait un peu plus rapide que l’écart d’environ un an entre la fin des achats d’actifs de la Fed et l’éventuelle hausse des taux survenue au cours du dernier cycle économique. Toute réduction de la taille du bilan est dans des années. Notre appel est que la première hausse des taux n’aura pas lieu avant mars 2023.

Avec la reconduction de Powell en tant que président de la Fed en jeu, nous pensons que sa conférence de presse servira de baromètre de sa crédibilité sur le marché et à travers l’éventail des décideurs.

En marge, si l’on observe un recul des anticipations de hausse des taux après la publication de la déclaration du FOMC et après la conférence de presse de Powell, cela impliquerait que le marché pense que Powell sera très probablement renommé.

Ironiquement, si Powell n’est pas reconduit dans ses fonctions, la nomination de Lael Brainard, qui est beaucoup plus conciliante en matière de politique et plus stricte en matière de réglementation bancaire que Powell, susciterait probablement une réaction plus mitigée du marché.

L’intention de la Fed de commencer à ralentir son rythme d’accommodement monétaire est un signal clair que l’économie, malgré un ralentissement de la croissance au troisième trimestre à 2%, a réussi le test de « progrès supplémentaires substantiels » pour atteindre le plein emploi qu’elle a décrit dans ses communications. .

Alors que l’indice de base des dépenses de consommation personnelle – sa variable politique préférée – se situe à 3,6 %, le marché du travail n’est pas à ce que la Fed pourrait définir comme le plein emploi avec un taux de chômage de 4 %.

Si les chaînes d’approvisionnement mondiales gronnées continuent de faire des ravages sur la croissance intérieure, la Fed dispose d’un pont tout prêt pour suspendre ou retarder le rythme de sa sortie dans les mois à venir.

Nous prévoyons que Powell utilisera à nouveau sa conférence de presse pour réitérer son point de vue selon lequel la barre pour une hausse des taux restera élevée. À notre avis, les acteurs du marché prévoyant une hausse des taux en octobre prochain prennent un peu d’avance sur eux-mêmes.

Le rythme de la croissance de l’emploi devrait s’accélérer de manière significative pour que la Fed soit confiante dans la poursuite d’un tel changement de politique. Le rythme de croissance de l’emploi le plus récent implique un retour au plein emploi de près de deux ans.