Alors que le bilan humain et économique de la pandémie de coronavirus augmente, les entreprises de tous les secteurs sont tombées en détresse, y compris dans le secteur des soins de santé. Alors qu'elles cherchent une bouée de sauvetage, les sociétés de capital-investissement sont en mesure de mettre une partie de leur trésorerie importante au travail.

Beaucoup de ces transactions se trouveront sur les marchés de capitaux privés. Mais les marchés publics peuvent également fournir un indicateur avancé de l'accord à venir. Les prévisions de revenus et de bénéfices ont été réduites ou supprimées, les échanges d'obligations en difficulté ont monté en flèche et l'environnement opérationnel des soins de santé devient de plus en plus difficile de jour en jour.

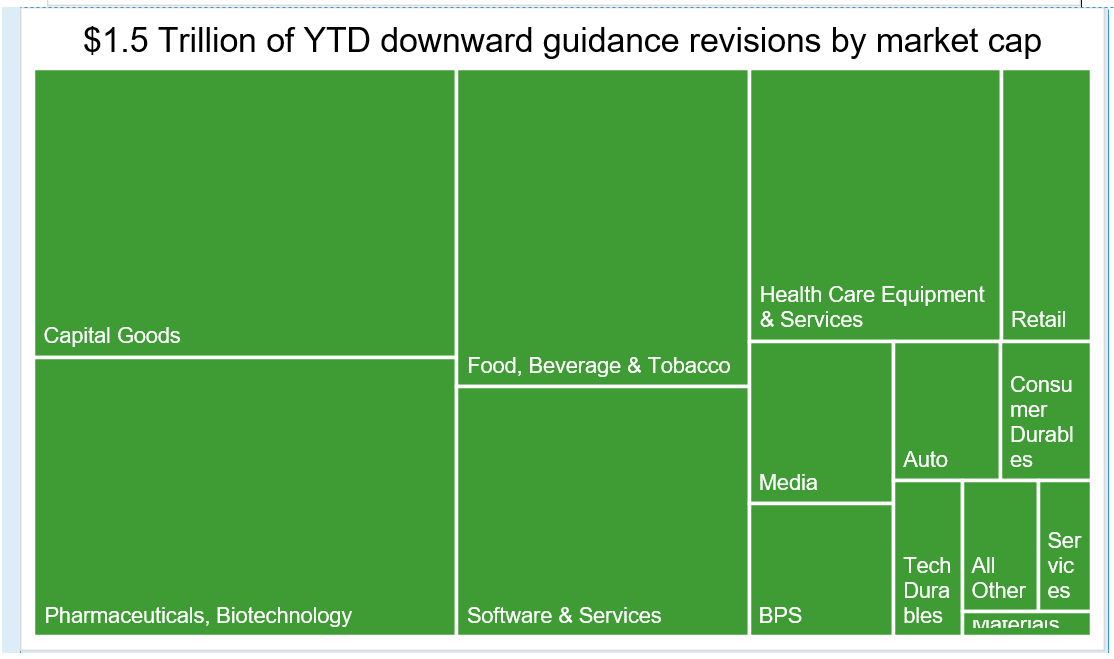

Les conseils d’entreprise peuvent indiquer les perspectives générales des dirigeants sur l’économie, le secteur dans lequel ils opèrent et leurs propres entreprises. Jusqu'à présent cette année, 135 sociétés américaines cotées en bourse avec une capitalisation boursière combinée de plus de 1,5 billion de dollars ont abaissé les prévisions de revenus.

Sur ces 135 entreprises, 29 appartiennent au secteur des soins de santé, dont les plus importantes sont Bristol-Myers Squibb, Gilead Sciences et Centene. En outre, 73 autres sociétés, avec une capitalisation boursière de 4 800 milliards de dollars, ont retiré leurs conseils, notamment Boston Scientific et Quest Diagnostics, une société importante dans les tests de coronavirus.

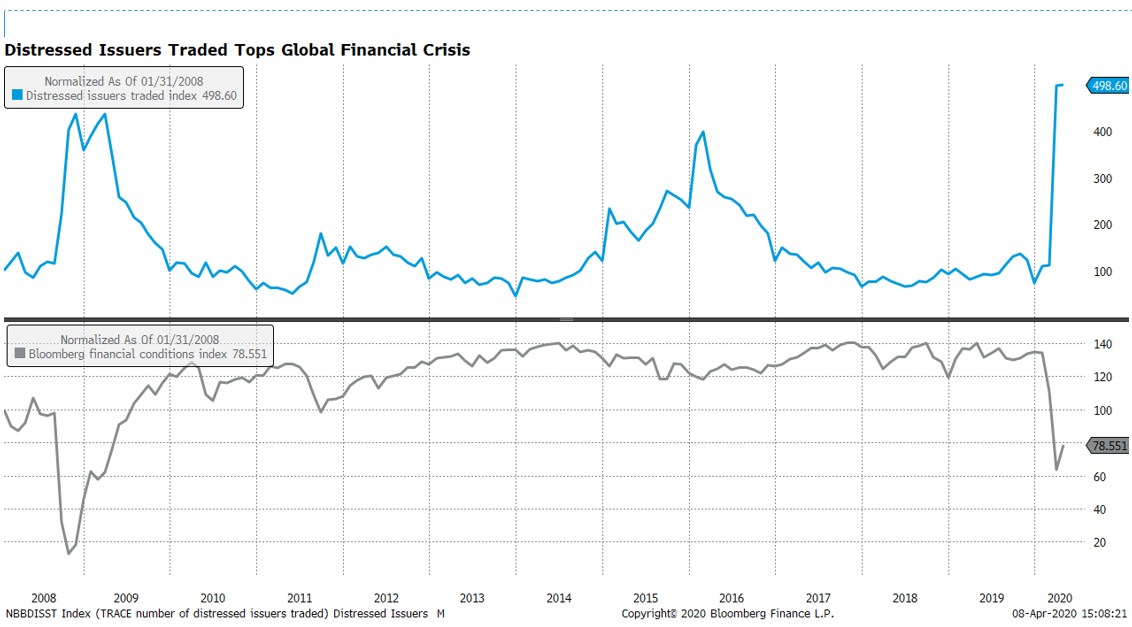

Du point de vue des titres à revenu fixe, nous pouvons examiner la prévalence des obligations en difficulté. Selon TRACE, le nombre de titres en difficulté négociés est désormais le plus élevé de l'histoire de l'indice, éclipsant les niveaux atteints pendant la crise financière. Un volume plus élevé d'obligations en difficulté a une nette corrélation négative avec les conditions financières générales.

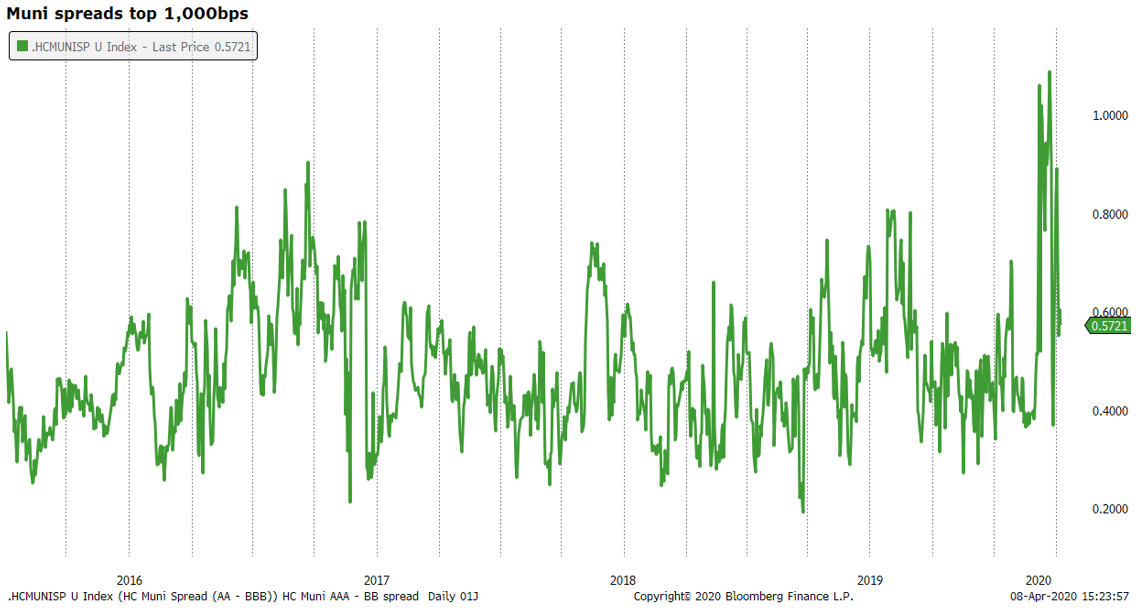

Plus spécifiquement à l'écosystème des soins de santé, il y a eu une extrême volatilité dans l'écart entre les obligations municipales à haut rendement et les obligations de qualité d'investissement. Depuis le 1er janvier, l'écart entre les obligations municipales à haut rendement et les obligations municipales de qualité supérieure a dépassé 1 000 points de base, un sommet pluriannuel.

Bien que cette propagation ait augmenté au cours des périodes précédentes, elle n'a généralement pas été associée à un environnement de soins de santé en évolution rapide.

En réponse à l'épidémie de coronavirus, le gouvernement fédéral investit des centaines de milliards de dollars dans le système de santé tandis que le ministère de la Santé et des Services sociaux et les Centers for Medicare et Medicaid Services modifient rapidement le remboursement, l'autorisation préalable et d'autres règles. Dans le même temps, les prestataires et les patients retardent et annulent les procédures, ce qui exerce une pression supplémentaire sur l'écosystème des soins de santé.

Certaines entreprises du secteur des soins de santé ressortiront plus légères et plus fortes de l'autre côté de la pandémie. D'autres non. Cela créera des opportunités pour les investisseurs, comme le font toujours les périodes de dislocation économique.

Les sociétés de capital-investissement, en particulier, sont prêtes à tirer parti de ces opportunités. Aux États-Unis, les fonds de capital-investissement en soins de santé de toutes tailles disposent de 165 milliards de dollars de poudre sèche. À court terme, ce capital a été engagé par des commanditaires, de sorte que la «demande» pour l'acquisition d'entreprises de soins de santé est fixe. Et compte tenu des tendances démographiques aux États-Unis et de leur vulnérabilité aux perturbations futures, nous ne nous attendons pas à ce que la demande des investisseurs en soins de santé diminue de manière significative à moyen et à long terme.

Étant donné que les conditions financières et concurrentielles obligent un plus grand nombre d'entreprises de soins de santé de toutes sortes à liquider ou à rechercher un financement extérieur, l'offre de possibilités d'investissement augmentera. Cela entraînera une baisse des multiples de valorisation car la demande ne baissera probablement pas. En d'autres termes, non seulement le nombre de transactions potentielles augmentera, mais le prix payé par les acheteurs stratégiques et financiers diminuera également.

À emporter

Alors que la poussière retombe du choc initial de la pandémie de coronavirus, les investisseurs doivent se préparer à la nouvelle normalisation des transactions: multiples plus bas et actifs en difficulté.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus