Alors que les banques commencent à aider leurs petits et moyens emprunteurs commerciaux à obtenir du financement en vertu de la loi CARES, la réalité montre à quel point l'économie est perturbée par le coronavirus.

Même si la loi CARES prévoit un plan de relance de 2,39 billions de dollars, soit 11,4% du produit intérieur brut – ainsi qu'un assouplissement des règles entourant les reports de paiement et les modifications de prêt par les régulateurs bancaires – cela ne suffira peut-être pas à atténuer le déclin continu de l'activité économique. .

En effet, la Réserve fédérale a annoncé lundi une facilité de prêt destinée à soutenir le Paycheck Protection Program, le programme de prêt de 350 milliards de dollars adopté en vertu de la loi CARES, qui s'adresse aux entreprises de 500 employés ou moins.

Le programme fait partie d'une série d'initiatives destinées à limiter les effets en cascade des chocs économiques qui se répercutent sur l'ensemble de l'économie.

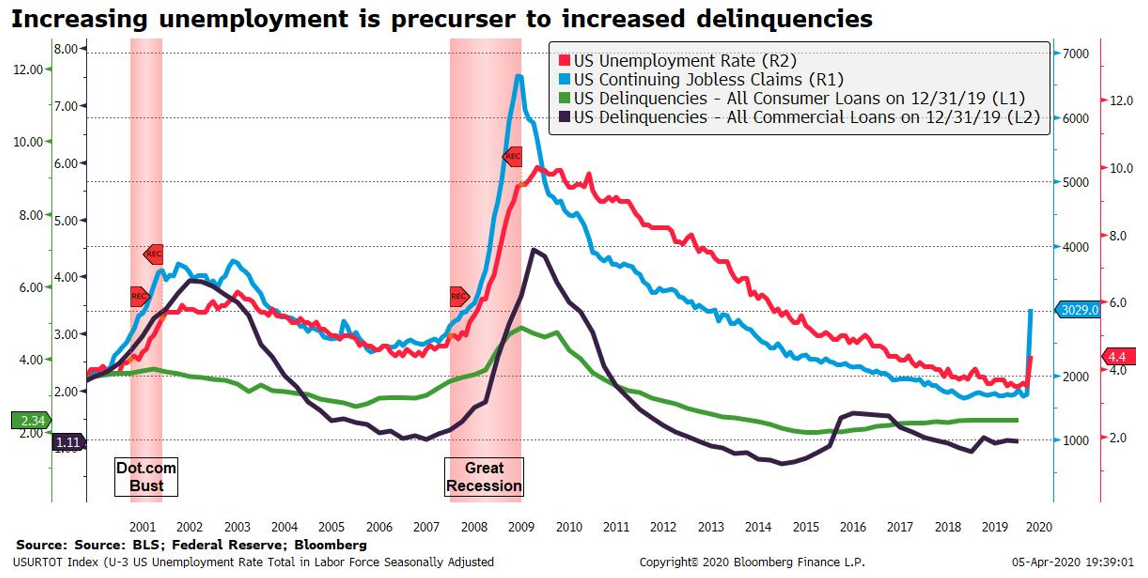

À mesure que le chômage augmente, les consommateurs commencent à manquer des paiements et la détresse se transmet aux entreprises.

Malgré les mesures de relance, alors que le chômage augmente, les consommateurs nationaux commencent à manquer des paiements. Les premiers à manquer sont généralement liés à des dettes jugées moins essentielles, comme les prêts étudiants et les cartes de crédit. Mais à mesure que la crise s'aggrave, ceux-ci commencent à inclure des automobiles et, finalement, des hypothèques.

Après cela, le secteur commercial sera le prochain. Les entreprises n'auront plus de consommateur employé, et encore moins optimiste, pour dépenser de l'argent sur leurs produits ou services qui produisent les flux de trésorerie nécessaires pour faire face à leurs propres dettes. C’est à ce stade que les entreprises elles-mêmes commencent à manquer des paiements, qu’il s’agisse de baux, de financement ou d’autres obligations.

Bien que nous restions optimistes quant à l’assouplissement de la réglementation et à la relance budgétaire apportée à l’économie, elle apportera un soutien et une assistance aux consommateurs et aux entreprises commerciales à court terme, mais il importe que les organisations bancaires examinent de plus près les besoins de leurs emprunteurs. Pour les consommateurs et les clients commerciaux, les banques doivent déterminer la meilleure façon de les aider à traverser une période prolongée de chômage et de contraintes de liquidité.

Voici quelques-unes des façons dont les organisations bancaires peuvent aider leurs clients à traverser cette période difficile:

- Comprendre la dynamique comment le coronavirus affecte les besoins de liquidité de vos emprunteurs et comment les mesures de relance atténueront les contraintes de trésorerie à court terme.

- Regardez quelles dépenses doivent être payés pour maintenir la viabilité des entreprises tout en capitalisant sur la relance.

- Stratégies quels seront les besoins à long terme des emprunteurs si la pandémie se poursuit.

- Maintenir la communication avec des emprunteurs à risque élevé ou à risque; une telle communication peut calmer les nerfs d'un emprunteur tout en permettant à votre organisation de comprendre pleinement les risques de l'emprunteur.

- Rester au courant sur le trousses d'aide disponible dans le cadre de la loi CARES, ainsi que toute évolution du traitement des demandes par les organismes de réglementation.

- Devenez très conscient de la façon dont de nouvelles mesures de relance pourraient bénéficier aux clients alors que des discussions sur des mesures de relance supplémentaires commencent à prendre forme.

À emporter

Pendant la Grande Récession, le secteur bancaire était considéré comme le méchant. Cette fois-ci, les banques, qui sont mieux capitalisées et plus capables de résister à un ralentissement économique, ont désormais une chance de sauver la situation.