La loi CARES est une réponse de politique budgétaire de 2,2 billions de dollars pour aider les citoyens et les entreprises américains aux prises avec les graves conséquences de la pandémie de coronavirus.

La loi a créé plusieurs programmes importants pour aider à fournir des liquidités aux petites et moyennes entreprises pour couvrir la masse salariale ou d'autres dépenses d'entreprise. Les programmes ont tous un objectif différent. Pour être admissible, chaque programme comporte son propre ensemble de restrictions en fonction de la taille de l'emploi et d'autres variables. Voici trois des plus grands:

- Administration des petites entreprises Aide aux prêts en cas de catastrophe économique

- Programme de protection des chèques de paie

- Financement des secours d'urgence: entreprises de taille moyenne

L'intention de la nouvelle loi est d'aider les entreprises opérant sur la rue Main, et dans certains cas, cela pourrait inclure certains bureaux de famille qui ont un intérêt direct à développer ces communautés.

Qu'est-ce qui est considéré comme un Family Office?

Les family offices peuvent aller de quelques membres d'une seule génération d'une famille riche avec des objectifs communs d'investissement et de philanthropie à une famille multigénérationnelle avec des intérêts contrastés et des objectifs d'investissement individuels. La plupart des family offices combinent la gestion d'actifs, la gestion de trésorerie, la gestion des risques, la planification financière, la fiscalité, la comptabilité, la gestion du mode de vie et d'autres services.

Certains Family Offices peuvent être classés comme une petite entreprise sous la Small Business Administration. Et ils pourraient être admissibles à des prêts en vertu de la Loi CARES.

Il y a ensuite la question de ce qui constitue un family office. Il y a quelques années, le commissaire de l'Internal Revenue Service a contesté les dépenses commerciales engagées par un family office nommé Lender Management, LLC.

L'IRS a fait valoir que les dépenses prises n'étaient pas des affaires, car l'entreprise ne gérait que le patrimoine familial. L'affaire a été portée devant le tribunal des impôts et le Family Office a obtenu la décision. Le tribunal a déclaré que le Family Office était déterminé dans un commerce ou une entreprise en raison de ses activités, de la rémunération des employés et des relations familiales.

Depuis cette affaire historique, un certain nombre de family offices existants ou nouvellement créés se sont restructurés pour agir comme un cabinet de conseil où les revenus sont générés en fonction de l'aide à la gestion du portefeuille d'activités des membres de la famille ou des investisseurs indépendants. À mesure que la sophistication des investissements augmentait, le résultat exigeait d'employer plus de personnes pour gérer les investissements, gérer les relations avec les investisseurs ou simplement prendre le téléphone à la réception.

Coronavirus et ses retombées

Avec le ralentissement de l'économie, ces rôles de bureau peuvent être les plus vulnérables à tout ralentissement des activités. La progression du coronavirus a perturbé les marchés financiers et ralenti de nombreuses activités opérationnelles. Les entreprises gérées par des family offices, comme le reste de l'économie, peinent à payer leurs employés et à couvrir leurs dépenses hebdomadaires.

La difficulté vient du fait que certains Family Offices n'ont pas investi dans une technologie permettant de travailler à distance. Alors que les États adoptent des politiques de maintien en place, ces entreprises se démènent pour travailler avec des consultants technologiques externes pour mettre à niveau les systèmes qui consomment grâce au fonds de roulement.

Tout cela crée un environnement difficile, et les sociétés de portefeuille doivent maintenant décider comment gérer leur masse salariale, leur loyer, les services publics et autres dépenses ordinaires.

C’est là que les mesures de prêt de relance entrent en jeu. Maintenant, en termes de revenus annuels et de nombre d’emplois, certaines sociétés du portefeuille peuvent être classées comme une petite entreprise sous la Small Business Administration. Et ils pourraient être admissibles à des prêts en vertu de la Loi CARES.

Compter les employés

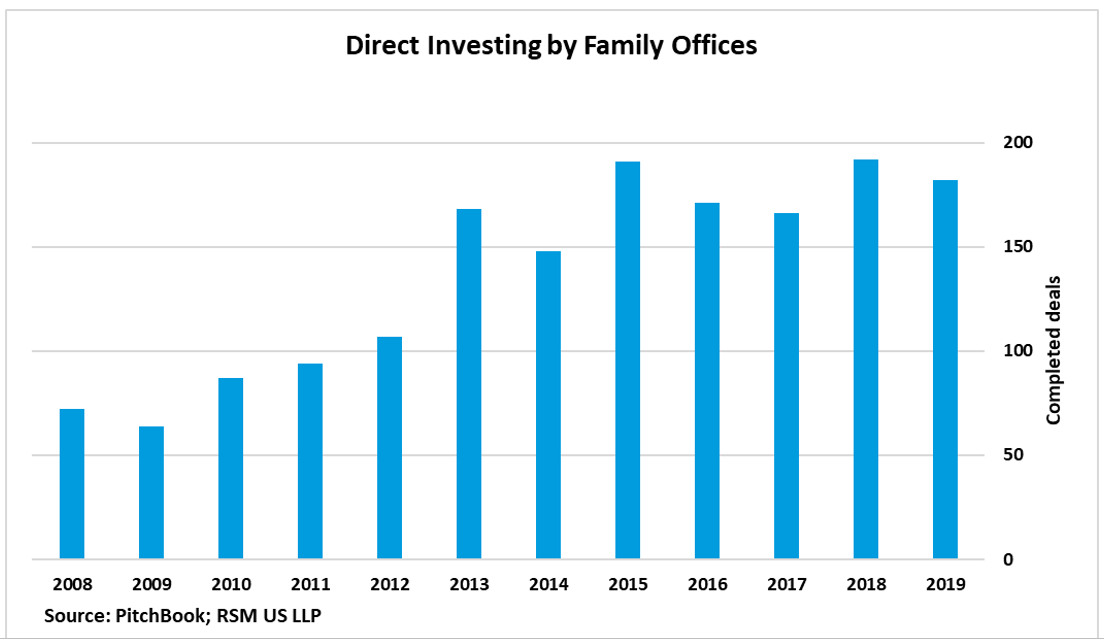

Une mesure critique se résume à qui est considéré comme un employé, en particulier avec l'augmentation des investissements directs par les family offices ces dernières années. Ces bureaux agissent maintenant comme s'ils étaient des fonds de capital-investissement, où ils effectuent la diligence raisonnable et l'approvisionnement sans recourir à un conseiller externe.

Pour un family office diversifié avec des investissements dans des entreprises en activité, la SBA exige que les candidats agrègent leurs opérations avec celles de toute société affiliée. Une relation d'affiliation existe lorsqu'une entreprise contrôle ou a le pouvoir d'en contrôler une autre. Les sociétés appartenant à des family offices peuvent être considérées comme affiliées lorsque toutes les autres sociétés opérationnelles et le nombre d'employés sont combinés.

Si le seuil total d'employés est dépassé – dans le cas du Paycheck Protection Program, ce nombre est de 500 employés – le Family Office ou les sociétés d'exploitation peuvent ne pas être éligibles aux options de prêt SBA. À moins que les décideurs politiques ne proposent une autre option, ce sera une montée difficile.

D'autres acteurs des services financiers comme le private equity, le capital-risque et les hedge funds sont confrontés à des problèmes similaires. Selon certaines informations, Nancy Pelosi, la présidente de la Chambre, s'efforce de supprimer ces restrictions.

Une analyse minutieuse des normes de taille des petites entreprises conformément à la SBA et aux règles affiliés associées devra être effectuée par un conseiller juridique et un prêteur qualifié pour confirmer l'admissibilité à demander ces prêts.

À emporter

Les family offices qui ont du mal à gérer et à développer leur portefeuille d'entreprises dans les communautés locales devraient envisager de demander les programmes de prêts SBA en vertu de la loi CARES pour aider à maintenir le bateau à flot dans des eaux agitées.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.