Études dans cette semaine Rassemblement de Hutchins constatez que les rendements passés influencent les décisions d’investissement des gens, que les allocations de chômage élevées de la loi CARES ont eu peu d’impact sur les acceptations d’emploi, et plus encore.

Vous souhaitez recevoir le Hutchins Roundup par e-mail ? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Les attentes de rendements futurs jouent un rôle moins important dans le comportement d’investissement que ne le prédisent de nombreux modèles standard. Haoyang Liu de la Fed de New York et Christopher Palmer du MIT suggèrent que cela peut être dû à un écart systématique entre les prévisions de rendement déclarées par les gens et les croyances qu’ils utilisent pour prendre des décisions d’investissement. En utilisant une expérience d’enquête dans laquelle les répondants ont été invités à répartir un investissement de 1 000 $ entre un compte d’épargne sans risque à 2 % et un fonds de logement avec des rendements suivant l’appréciation du prix des maisons locales, les auteurs constatent que plus les rendements passés du logement perçus sont élevés, plus l’investissement dans le fonds du logement est important, même après avoir contrôlé les attentes des prix futurs des logements. Ils constatent également que les investisseurs qui sont moins confiants quant à leurs prévisions sont plus susceptibles de s’appuyer sur l’expérience passée pour choisir leurs investissements. Les chercheurs devraient obtenir et contrôler les perceptions des rendements passés afin de mieux saisir les croyances sous-jacentes aux choix d’investissement, concluent les auteurs.

Les 600 $ supplémentaires par semaine d’allocations de chômage de la loi CARES ont eu très peu d’impact sur les taux de recherche d’emploi pour la majorité des travailleurs et n’ont que modérément réduit leurs incitations à rechercher un emploi, constatent Nicolas Petrosky-Nadeau et Robert Valletta à la Fed de San Francisco. À l’aide d’un modèle d’acceptation de l’emploi et des données de la Current Population Survey, les auteurs estiment que la plupart des chômeurs accepteraient une offre d’emploi à leur salaire précédent, même s’ils gagnaient davantage en allocations de chômage. Spécifiquement, les prestations hebdomadaires auraient dû augmenter d’au moins 250 $ en plus des 600 $ supplémentaires pour dissuader le travailleur moyen de retourner au travail le printemps dernier. Seuls les travailleurs des professions les moins bien rémunérées (comme les services de restauration) auraient envisagé de conserver leurs 600 $ supplémentaires par semaine d’allocations de chômage plutôt que d’accepter un emploi. Les auteurs constatent des effets tout aussi modestes des allocations de chômage sur l’acceptation de l’emploi en utilisant un test empirique direct qui repose sur les différences de taux de remplacement entre les travailleurs. « La valeur d’un emploi durable, en particulier dans un marché du travail déprimé, l’emporte de manière significative sur la valeur de l’emploi supplémentaire temporaire. [unemployment benefit] revenus », concluent-ils.

En utilisant les données de la Current Population Survey, Jason Furman et Wilson Powell de Harvard et Melissa Schettini Kearney de l’Université du Maryland constatent que Les pertes d’emploi excessives des mères de jeunes enfants ne peuvent expliquer que 1 % de la baisse de l’emploi et 3 % de la baisse de la participation au marché du travail de janvier/février 2020 à janvier/février 2021. Malgré les fermetures d’écoles et les problèmes persistants de garde d’enfants, les mères de jeunes enfants n’ont pas quitté le marché du travail à des taux sensiblement plus élevés que les autres femmes du même âge et du même niveau d’éducation, constatent-elles. En outre, les mères de jeunes enfants ne représentent que 12 % de la main-d’œuvre totale, ce qui limite le potentiel de toute perte d’emploi excessive d’avoir un effet global important. Les pères de jeunes enfants ont subi des pertes d’emploi moins importantes que d’autres travailleurs comparables, ce qui renforce la conclusion selon laquelle le déficit d’emploi global persistant ne s’explique pas par des défis particuliers aux parents de jeunes enfants.

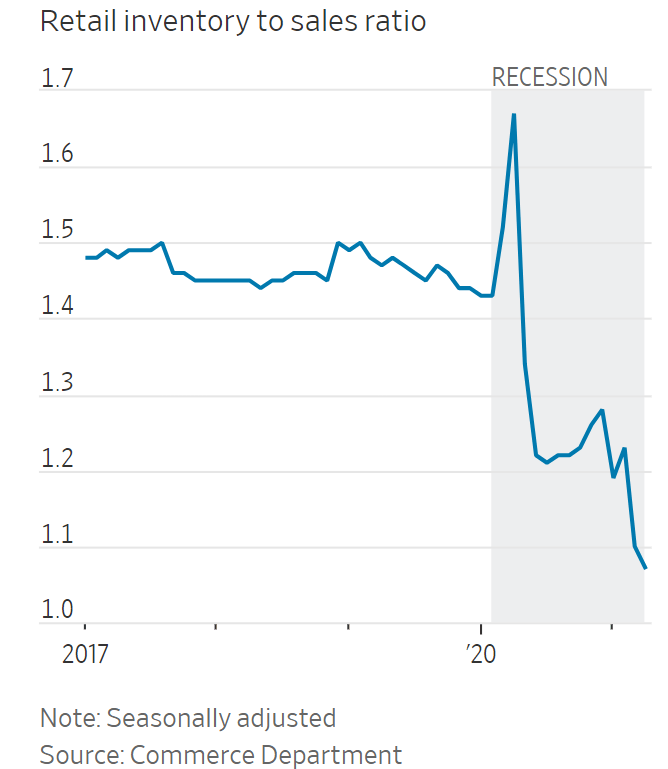

Source : Le Wall Street Journal

« Vous aimez avoir une économie qui croît aussi vite que celle-ci. Vous adorez avoir un marché du travail qui s’améliore comme celui-ci s’est amélioré – un taux de chômage en baisse par rapport au pic de 14,7 % du printemps dernier. Et je pense que nous continuerons à voir beaucoup d’améliorations sur le marché du travail. L’impulsion inflationniste, je pense, est plus intense que ce à quoi nous nous attendions. 3% d’inflation sous-jacente du PCE, depuis combien de temps n’avons-nous pas vu cela ? Donc, je pense qu’il y a un risque à la hausse à cela », déclare James Bullard, président de la Fed de St. Louis.

«Vous avez plus de réouvertures à se produire dans la seconde moitié de l’année ici. Certains États et villes s’ouvrent maintenant. Donc, je pense que vous pourriez voir même des risques à la hausse pour les prévisions d’inflation. Mais ça va. Nous visons une hausse de l’inflation au-dessus de la cible. Je pense que nous allons y parvenir en 2021 et 2022 et que nous allons approcher les 2% d’inflation du côté haut. Je pense que ce sera une bonne voie pour l’économie américaine qui aidera à cimenter les attentes d’inflation à long terme à 2 %. Jusqu’ici tout va bien, mais nous devons être agiles ici. Ce sont de gros chiffres. »