Malgré une augmentation du nombre de nouveaux cas d’infections à coronavirus en Grande-Bretagne, l’indice des conditions financières RSM UK reste 0,1 écart-type au-dessus de la neutralité, les investisseurs se concentrant sur ce qui devrait être un fort rebond économique cette année.

Nous prévoyons une croissance de 4,2% cette année et de 7% l’an prochain.

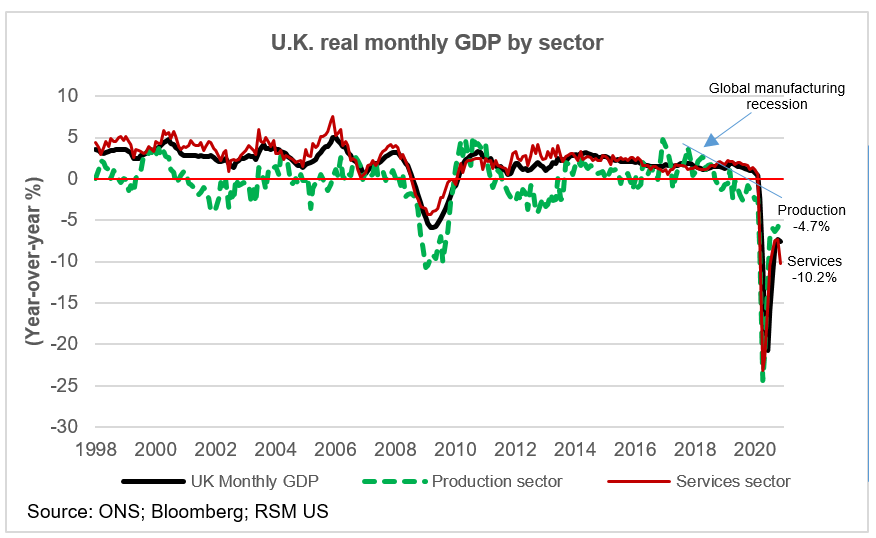

Il est clair que les politiques visant à faire face à la flambée des cas et des décès attribués au COVID-19 – les cas au Royaume-Uni augmentent de 40000 par jour et les décès sont en moyenne de 1200 par jour – entraîneront une baisse du produit intérieur brut de près de 4,5% dans le courant trimestre, ce qui répondrait aux critères d’une récession à double creux.

Mais ces politiques ne sont intervenues qu’après que les infections et les décès ont été autorisés à monter en flèche dans ce qui pourrait s’avérer être la 11e heure de la pandémie. Bien que les vaccins soient arrivés, la misère humaine et le potentiel de catastrophe économique ont explosé.

Comme nous l’avons constaté après le dernier choc existentiel sur l’économie – la crise financière de 2008 – plus la récession est longue et profonde, plus la probabilité d’effets néfastes à long terme sur la main-d’œuvre, de réduction et de retard des investissements et de diminution de la croissance économique potentielle est grande.

L’impact du dernier arrêt du coronavirus est déjà visible dans le ralentissement de la production du secteur des services. En fonction du succès du vaccin, les employés du secteur des services pourraient subir les pires conséquences de la fermeture et sortir l’économie de la récession.

Il y aura forcément des congés permanents dans les secteurs de la vente au détail et de l’hôtellerie, pour lesquels les effets à long terme doivent encore être abordés.

Pourtant, l’accumulation d’économies dans les ménages britanniques et la libération de la demande refoulée suite à la large distribution de vaccins seront le principal catalyseur de la reprise.

En ce qui concerne le secteur de la production, le rôle démesuré que joue l’industrie manufacturière dans l’économie globale restera très préoccupant si le commerce entre le Royaume-Uni et ses partenaires commerciaux devient un exercice inefficace.

Il a déjà été signalé que la production avait été transférée sur le continent pour éviter les barrages artificiels du Brexit.

La Banque d’Angleterre contribue au maintien de la stabilité financière et de la viabilité commerciale grâce à une politique monétaire extrêmement accommodante et à son engagement à être le prêteur de dernier recours. Le fait que les conditions financières soient à peine positives pour la première fois depuis 2020 témoigne de cet engagement.

Indice des conditions financières RSM UK

Nous avons conçu notre indice RSM UK Financial Conditions pour quantifier le degré de risque évalué sur les marchés d’actifs. Nous nous attendons à ce que l’indice revienne à mesure que le cycle économique progresse, avec des valeurs supérieures à zéro indiquant une réduction du stress dans un environnement financier accommodant nécessaire à l’investissement et à la croissance.

À l’inverse, des valeurs d’indice inférieures à zéro indiquent des niveaux de risque accrus et un resserrement des conditions financières, supprimant la propension à emprunter et prêter, et impliquant un ralentissement de la croissance au cours des prochains trimestres.

Notre indice a réagi en conséquence aux chocs externes, chutant nettement sous la normale de deux écarts-types au cours de la crise financière de la gestion du capital à long terme-Russie de la fin des années 1990, tombant à 10 écarts-types sous la normale pendant la crise financière de 2008-09, puis de plus de deux écarts-types sous la normale lors de la crise de la dette européenne de 2011-12.

Les marchés financiers ont réagi de la même manière pendant l’ère du Brexit, les conditions financières se détériorant de 1,4 écart-type au moment du référendum sur le Brexit, puis à nouveau pendant les troubles politiques pré-Brexit. L’effondrement du marché boursier lors de l’épidémie de coronavirus en mars a envoyé l’indice des conditions financières RSM UK à quatre écarts types en dessous de la normale.

Comme nous l’avons mentionné, les conditions financières se sont rétablies depuis l’épidémie à légèrement au-dessus de zéro, avec des perceptions d’un risque légèrement plus élevé sur les marchés des actions et des devises contrebalancées par un risque légèrement réduit sur les marchés monétaire et obligataire, que nous attribuons aux politiques de les autorités.

Nous attendons de la Banque d’Angleterre qu’elle conserve sa position défensive et continue son rôle de facilitateur de la politique budgétaire d’urgence. La mission de la banque sera de financer les dépenses publiques afin de garder les liquidités entre les mains des consommateurs et d’éviter une dépression, puis de maintenir les taux d’intérêt à long terme bas afin de financer le coût de la dette due à la pandémie au fil du temps.

Il appartient à l’establishment politique de contenir la pandémie, puis de s’adapter au rétablissement d’une main-d’œuvre pleinement employée et productive et de susciter des attentes de croissance économique.

Dans les chiffres qui suivent, nous examinons de plus près la performance des actifs financiers, en évaluant le montant du risque évalué sur les marchés, qui détermine le degré d’accommodement financier dans notre indice composite des conditions financières.

Marché actions

Malgré son rebond – le plus récemment en raison de la confiance dans le vaccin – le rendement annuel d’un investissement FTSE 100 reste en deçà des niveaux de non-crise et d’avant la pandémie. Et bien que la volatilité des marchés boursiers se soit atténuée depuis le krach boursier de mars dernier, elle reste légèrement plus élevée que ce à quoi on pouvait s’attendre. Néanmoins, les tensions sur le marché boursier continuent de s’atténuer.

Le marché boursier n’est pas l’économie, mais il fournit une mesure de la confiance des investisseurs (ou de l’excès de confiance) dans la capacité des entreprises à accroître leurs profits.

En conséquence, la violente augmentation de la volatilité des prix en mars dernier – qui rivalise avec la crise financière de 2007-09 – est une indication de ce qui pourrait se passer si la mise en œuvre du vaccin était retardée ou si les problèmes du Brexit s’avéraient accablants.

Marché monétaire

Le marché monétaire est essentiel pour les transactions commerciales et le financement à court terme. Un choc sur le secteur financier pousse les prêteurs à intégrer un risque de défaut supplémentaire dans les fonds mis à la disposition des entreprises. La différence de taux d’intérêt entre les taux commerciaux et les taux sans risque est une mesure de ce risque de défaut.

Lors de la crise financière de 2007-09, les spreads du marché monétaire ont grimpé à 250 points de base. En 2020, bien que les spreads du marché monétaire aient augmenté en réponse à l’effondrement du marché boursier de mars, l’injection rapide de liquidités sur le marché des prêts commerciaux par la Banque d’Angleterre et par d’autres banques centrales a réussi à empêcher le gel des emprunts commerciaux.

En raison de la réaction rapide des banques centrales, les secteurs financiers sont inondés de liquidités. Et avec des taux directeurs à la limite inférieure de zéro (ou moins), et avec la compression continue des taux d’intérêt, les taux des bons du Trésor britanniques sont négatifs, les taux de la livre sterling et les taux de swap indexés au jour le jour ne représentent que 4 points de base, et le marché monétaire les spreads restent négligeables.

Marché obligataire

Le marché obligataire finance les investissements à long terme des entreprises et des gouvernements. Les rendements des obligations à long terme sont déterminés par:

- Attentes des taux directeurs (qui sont déterminées par les attentes de croissance économique)

- Une prime de risque dont les investisseurs ont besoin pour l’incertitude selon laquelle la trajectoire des taux d’intérêt à court terme s’écartera de la trajectoire attendue au cours de la durée de vie de l’obligation

Cet écart tient compte de la possibilité d’un risque d’événement, entraînant un choc négatif ou positif sur la croissance économique, ainsi que l’inflation ou la déflation. Le Brexit, la guerre commerciale américaine et la pandémie de coronavirus étaient des événements négatifs qui n’ont pas encore été entièrement résolus.

Nous sommes également à la fin de ce qui a été une baisse séculaire des taux d’intérêt à long terme. La baisse mondiale des rendements des emprunts publics à 10 ans correspond au développement d’un marché du travail mondial et au succès des politiques de ciblage de l’inflation parmi les banques centrales des économies développées.

Au cours de la période la plus récente, le marché des titres à revenu fixe a commencé à perdre confiance dans le potentiel de croissance économique du Royaume-Uni alors que le Brexit passait du rêve à la réalité. Les conséquences de l’établissement d’une frontière entre le Royaume-Uni et son plus grand partenaire commercial poussent les investisseurs à évaluer un risque de croissance plus important.

Les investisseurs demandent pour cette raison une compensation pour le risque accru de récession et de déflation. Les rendements des gilt se négocient en dessous de 0,5% en raison de l’anxiété liée au Brexit, avec de légères augmentations récentes en réaction à la confiance croissante dans le vaccin.

L’écart de la courbe des taux entre les cochettes à 10 ans et les taux des bons du Trésor à 3 mois augmentait, avec des écarts plus élevés indiquant les attentes pour un vaccin et les perspectives d’amélioration de la croissance économique. Cette tendance à la hausse est au point mort en raison de la flambée des infections et des décès à coronavirus.

À noter que la baisse à long terme de l’écart de la courbe des taux depuis la crise financière est attribuable à la compression des taux d’intérêt, les taux à court terme se rapprochant de zéro et les taux à long terme diminuant en raison de la réduction des anticipations d’inflation et d’un risque accru de ralentissement croissance et risque accru de déflation.

Enfin, la différence de taux d’intérêt entre les rendements des obligations de sociétés et le rendement garanti d’un gilt émis par le gouvernement est une mesure du risque de défaut des entreprises. Les chocs sur l’économie réelle ou sur le secteur financier peuvent amener les prêteurs à intégrer un risque de défaut supplémentaire dans les fonds mis à la disposition des entreprises.

Ainsi, le spread des entreprises qui était de 250 points de base au début de la crise sanitaire – des niveaux observés uniquement pendant la crise financière et la crise de la dette européenne – est maintenant retombé en dessous de 100 points de base. Nous attribuerions son bas niveau dans une atmosphère aussi tendue à la compression des taux d’intérêt à long terme et à la perspective d’une intervention de la Banque d’Angleterre si les conditions se détérioraient davantage.

Marché des devises

Le marché des devises est plus difficile à associer aux conditions financières nationales. Un taux de change est un titre bilatéral avec la demande de la devise du numérateur ou du dénominateur capable de déplacer le niveau du taux de change.

Nous regardons la livre britannique par rapport à l’euro – son principal partenaire commercial. La livre s’est dépréciée par rapport à l’euro avant le référendum sur le Brexit en juin 2016, puis s’est appréciée lorsque le secteur manufacturier allemand a commencé à entrer en récession et que les taux d’intérêt de la zone euro sont restés négatifs tandis que les taux britanniques ont augmenté.

Les épisodes de troubles politiques induits par le Brexit et l’effondrement du marché boursier du coronavirus ont provoqué une forte détérioration de la livre, suivie de reprises. La livre a été un commerce de gamme, avec une augmentation des infections au COVID-19 au Royaume-Uni, doublée d’une augmentation dans le reste du monde.

De même, les frictions commerciales induites par le Brexit causeraient très probablement des dommages égaux des deux côtés de la Manche. Et si une livre plus faible pourrait être bénéfique pour le marché d’exportation, le coût de la faiblesse de la livre serait transféré au secteur de la consommation par des prix plus élevés.

La volatilité des marchés des changes a augmenté pendant la crise financière, la crise de la dette européenne, le référendum sur le Brexit et, plus récemment, pendant les troubles politiques induits par le Brexit et l’apparition du coronavirus. Nous nous attendrions à ce qu’il en soit de même si le commerce britannique devait encore évoluer ou s’il y avait des obstacles au déploiement du vaccin.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le centre de ressources RSM Coronavirus.