Les dépôts constituent un marché de 18 000 milliards de dollars qui est à la fois la principale source de financement bancaire et un outil essentiel pour la gestion financière des ménages. Dans un article précédent, nous avons exploré comment la tarification des dépôts évoluait lentement en réponse à la hausse des taux d’intérêt à partir de 2022:T2, telle que mesurée par un «bêta des dépôts» capturant la répercussion du taux des fonds fédéraux sur les taux des dépôts. Dans cet article, nous étendons notre analyse jusqu’au quatrième trimestre 2022 et observons une hausse continue des bêtas des dépôts à des niveaux jamais vus depuis avant la crise financière mondiale. En outre, nous explorons les variations entre les catégories de dépôts afin de mieux comprendre les stratégies de financement des banques ainsi que les opportunités d’investissement des déposants. Nous montrons qu’alors que le financement des dépôts réguliers diminue, les banques se substituent à des formes de financement plus sensibles aux taux, telles que les dépôts à terme et d’autres formes d’emprunt, telles que le financement par les Federal Home Loan Banks (FHLB).

Bêta de dépôt

Nous estimons l’évolution des bêtas des dépôts à l’aide des données des dépôts réglementaires des sociétés de portefeuille bancaires (BHC) (FR Y-9C). Pour déduire les taux annualisés payés sur les dépôts, nous additionnons tous les BHC et échelonnons les charges d’intérêts payées sur les dépôts par la moyenne du solde de dépôt correspondant au cours du trimestre. Bien que nous nous concentrions sur les taux payés sur les dépôts portant intérêt (IB), nous considérons également tous les dépôts en plusieurs chiffres. Nous utilisons le niveau des dépôts au niveau de l’industrie étant donné notre intérêt pour la transmission globale de la politique monétaire aux taux de dépôt, mais nous explorerons les différences de taille dans un prochain article.

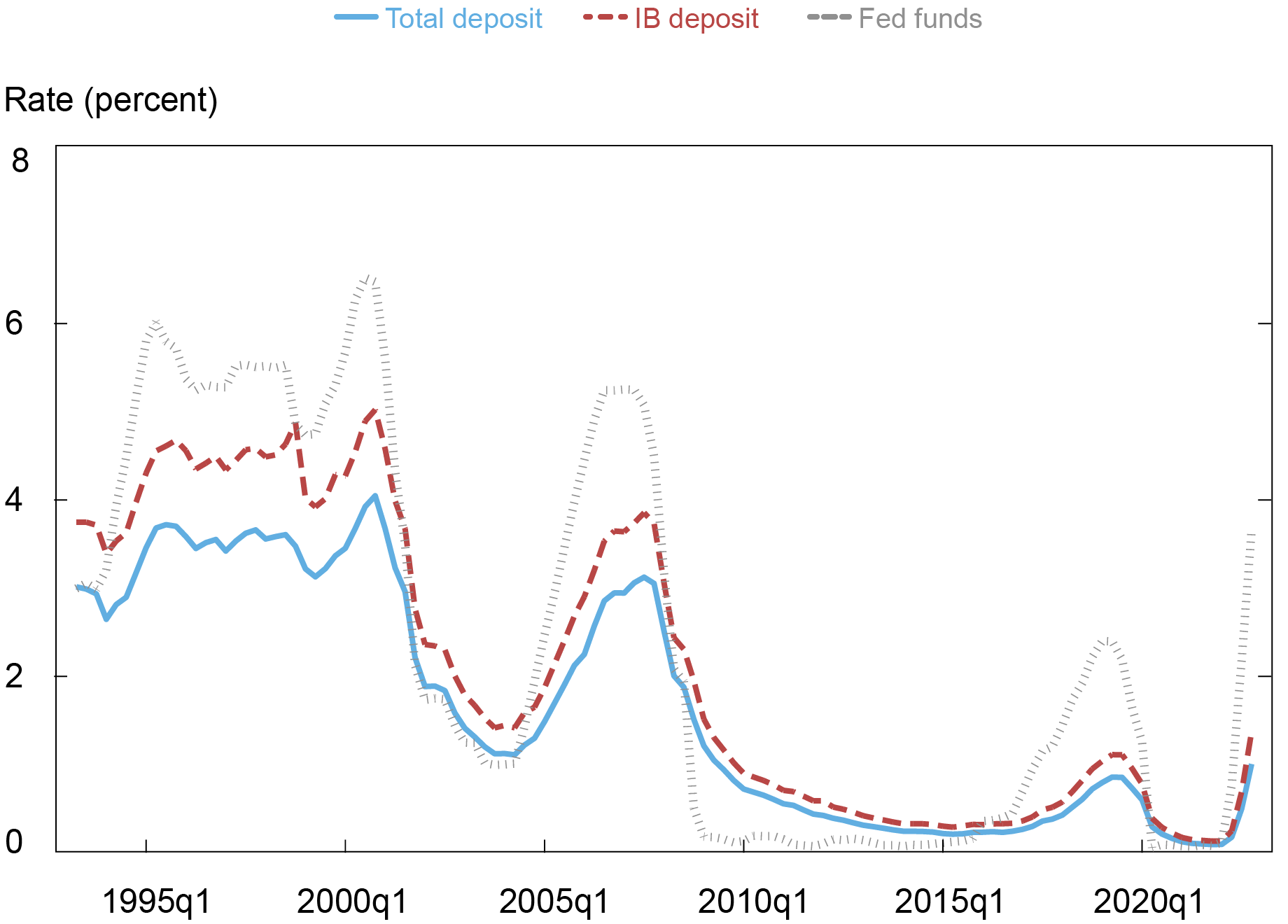

Le graphique ci-dessous illustre le comportement des taux de dépôt au cours des trente dernières années ainsi que le taux effectif moyen quotidien des fonds fédéraux. Les taux de dépôt ont tendance à être en retard sur les variations du taux des fonds fédéraux, en particulier dans un contexte de hausse des taux d’intérêt. Au quatrième trimestre 2022, le taux moyen des fonds fédéraux a atteint 3,7 % et les taux des dépôts portant intérêt ont atteint 1,4 %.

Les taux de dépôt sont en retard par rapport au taux des fonds fédéraux

Remarques : Ce graphique représente le taux moyen des intérêts débiteurs sur le total des dépôts et des dépôts portant intérêt (IB) par rapport au solde moyen des dépôts correspondants pour le secteur (toutes les sociétés de portefeuille bancaires).

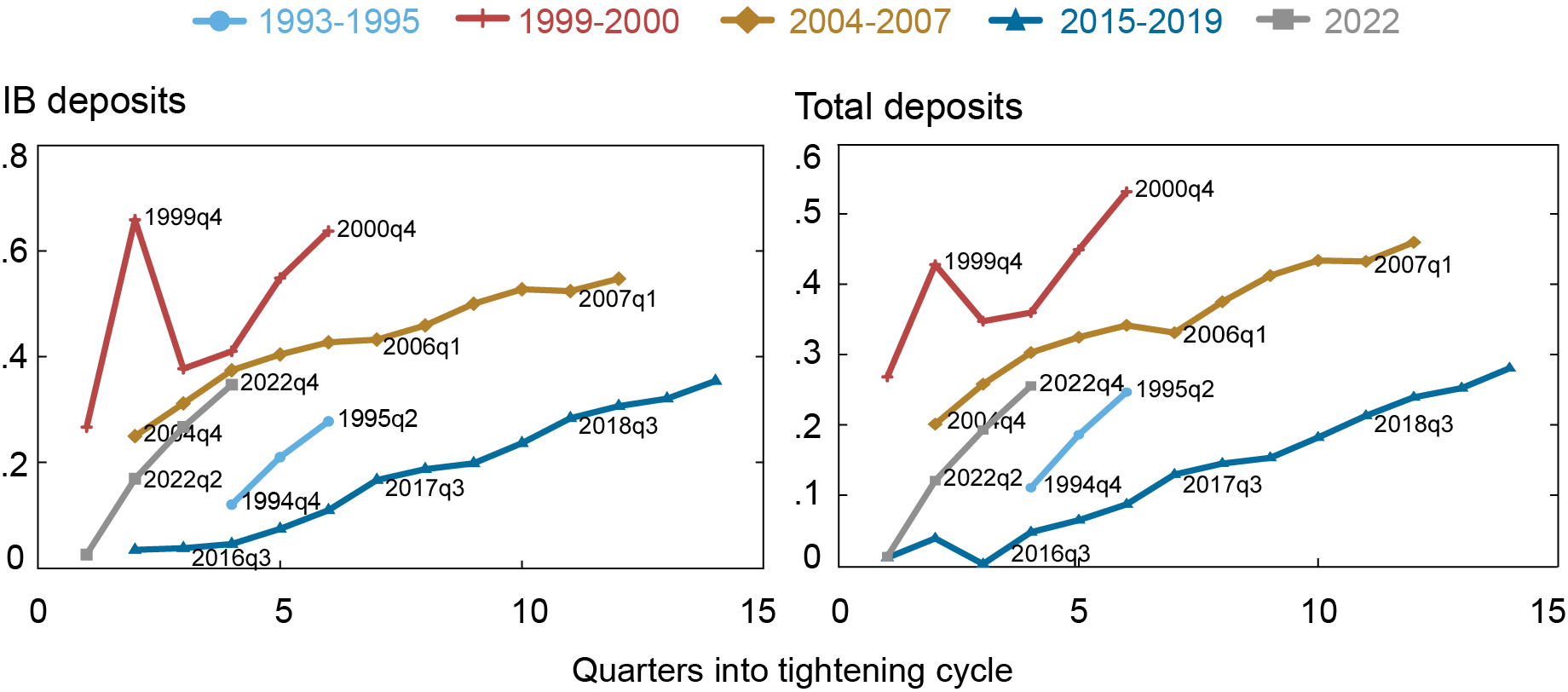

Comme indiqué ci-dessus, les bêtas des dépôts sont une mesure de la transmission de la politique monétaire au marché des dépôts. Plus précisément, le bêta des dépôts est la part d’une variation du taux des fonds fédéraux qui est répercutée sur le taux des dépôts. Les bêtas des dépôts peuvent être calculés pour des variations individuelles du taux des fonds fédéraux ou comme une mesure cumulative sur un cycle de resserrement. Les graphiques ci-dessous résument la variation cumulée des taux de dépôt par rapport à la variation cumulée du taux des fonds fédéraux au cours des cinq derniers cycles de resserrement. Au cours du quatrième trimestre 2022, le bêta cumulé des dépôts IB est passé à près de 0,4. Cela correspond au bêta maximal du cycle de hausse des taux de 2015-2019, mais le bêta a augmenté beaucoup plus rapidement dans le cycle actuel, atteignant près de 0,4 en un an au lieu des trois années qu’il a fallu dans le cycle précédent.

Les bêtas de dépôt cumulés continuent d’augmenter

Remarques : Ces graphiques tracent le bêta cumulatif des dépôts sur les cycles de resserrement des taux d’intérêt depuis 1995. Les bêtas cumulés correspondent à la variation des charges d’intérêts sur les dépôts portant intérêt (IB) (panneau de gauche) ou sur le total des dépôts (panneau de droite) par rapport à la variation de le taux effectif moyen des fonds fédéraux. Les charges d’intérêts sont calculées au niveau du secteur (toutes les sociétés de portefeuille bancaires) en divisant les charges d’intérêts sur les dépôts par le solde moyen des dépôts IB (panneau de gauche) ou le solde total des dépôts (panneau de droite) au cours du trimestre.

Écart de dépôt

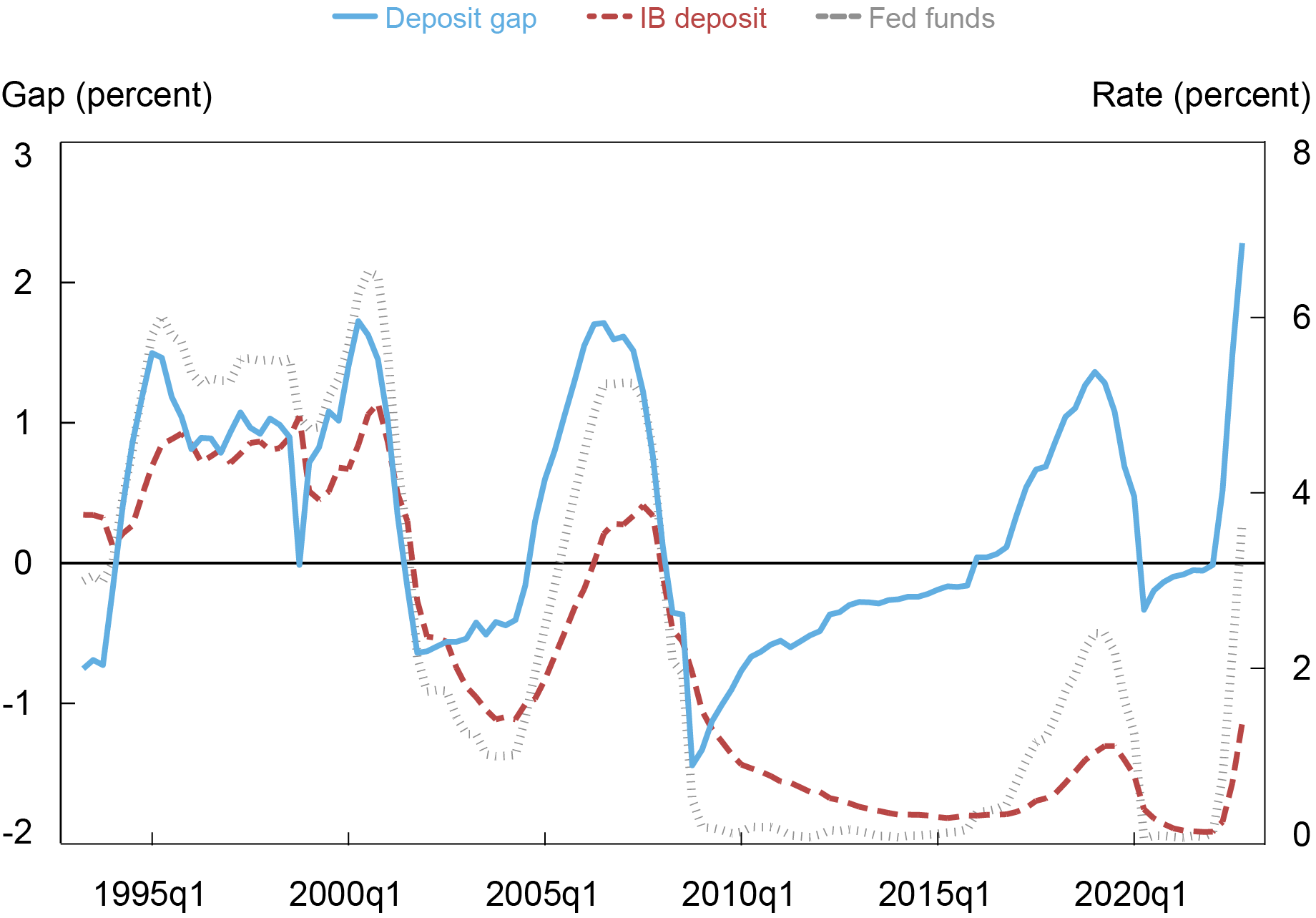

L’une des raisons de la rapidité nettement plus élevée de l’ajustement est le rythme rapide des augmentations des taux d’intérêt dans le cycle de hausse actuel. Comme le taux des fonds fédéraux augmente plus rapidement que les taux de dépôt, l’écart entre le taux des fonds fédéraux et le taux de dépôt augmente. Cet écart est révélateur du coût d’opportunité pour les déposants par rapport à d’autres véhicules d’investissement (voir l’analyse récente sur Économie de Liberty Street). Le graphique ci-dessous montre que l’écart entre le taux des fonds fédéraux et le taux de dépôt est à un sommet moderne de plus de 2 %. Par conséquent, les banques sont confrontées à une concurrence importante pour les épargnants d’autres véhicules qui offrent des taux plus proches du taux des fonds fédéraux, tels que les fonds communs de placement du marché monétaire. Bien que les taux de dépôt et les bêtas de dépôt aient continué d’augmenter, ils n’ont pas dépassé la croissance du taux des fonds fédéraux – une évolution suggérant que les taux de dépôt et les bêtas devraient continuer d’augmenter en 2023.

L’écart entre les fonds fédéraux et les taux de dépôt s’est élargi

Remarque : IB porte intérêt.

Ratios de financement

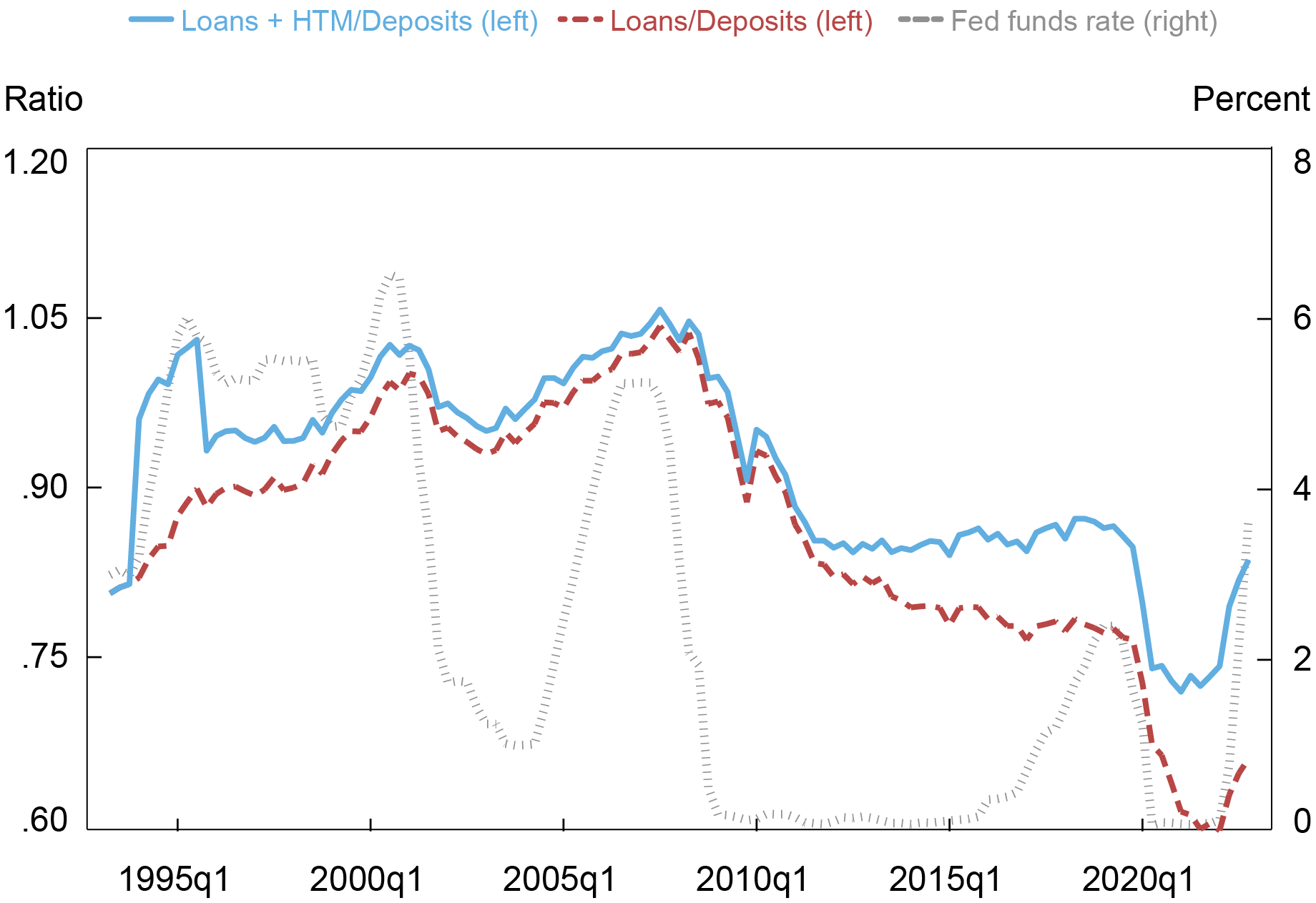

Dans notre article précédent sur ce sujet, nous avons examiné la relation entre les bêtas des dépôts et le ratio des prêts (soit des prêts, soit des prêts et des titres détenus jusqu’à leur échéance) aux dépôts. Les ratios prêts/dépôts sont des mesures de combien les banques pourraient avoir besoin de dépôts. Si l’offre de dépôts est élevée, le ratio prêts/dépôts sera faible et les banques pourront plus facilement financer tous les prêts qu’elles souhaitent et n’auront aucune incitation à attirer des dépôts supplémentaires. Si l’offre de dépôts est faible, le ratio prêts/dépôts sera élevé et les banques pourraient avoir besoin de rechercher des financements supplémentaires. Cela implique que le bêta des dépôts varie dans le temps en fonction des besoins de financement des banques.

Les ratios de financement continuent de se resserrer

Remarque : HTM fait référence aux titres détenus jusqu’à leur échéance.

Depuis notre dernier article, les indicateurs de l’offre de dépôts par rapport aux opportunités d’investissement bancaire se sont resserrés mais n’ont pas encore atteint les niveaux pré-COVID. Cette hausse a été initialement tirée par une diminution des dépôts ; entre 2021:T4, juste avant le début du cycle de resserrement actuel, et 2022:T4, le total des dépôts pour les BHC a chuté d’environ 220 milliards de dollars. Cependant, au quatrième trimestre 2022, les quantités de dépôts étaient stables, mais les prêts et les titres ont augmenté, augmentant encore les ratios de financement.

La composition du financement

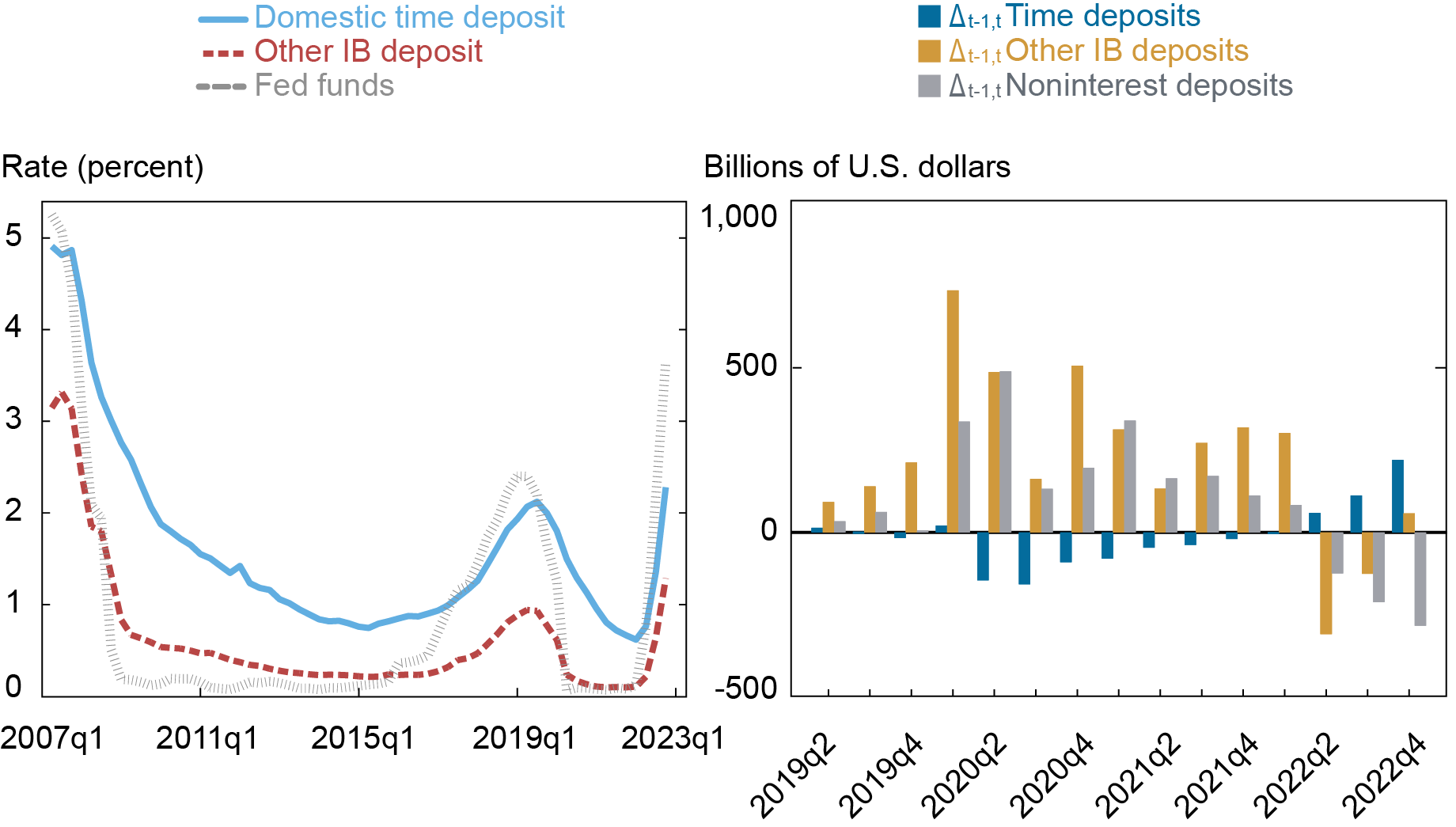

La stabilisation des volumes de financement masque d’importants changements dans la composition du financement des dépôts dans les bilans des banques. Dans l’ensemble, les dépôts sont fongibles : les dépôts ne portant pas intérêt peuvent migrer vers des comptes portant intérêt, ce qui reflète les dépôts-chèques transférés vers des comptes d’épargne ou des certificats de dépôt (CD). Pour conserver les dépôts, les banques augmentent stratégiquement les taux sur des catégories spécifiques de dépôts sans retarifer tous les dépôts.

Dans le panneau de gauche du graphique ci-dessous, nous comparons les taux de dépôt des dépôts à terme nationaux (par exemple, les CD) à ceux d’autres types de dépôts (dépôts étrangers, comptes d’épargne et comptes du marché monétaire) depuis 2007 :T1. Les taux sur les dépôts à terme sont généralement plus élevés, mais augmentent également davantage en réponse à un taux des fonds fédéraux plus élevé.

Les prix et les quantités varient selon le type de dépôt

Remarque : IB porte intérêt.

Le panneau de droite du graphique montre le comportement des quantités de dépôts au cours de la période récente. À partir du deuxième trimestre de 2022, les dépôts ne portant pas intérêt et les autres dépôts IB ont commencé à baisser, mais cette baisse a été quelque peu compensée par la hausse des dépôts à terme.

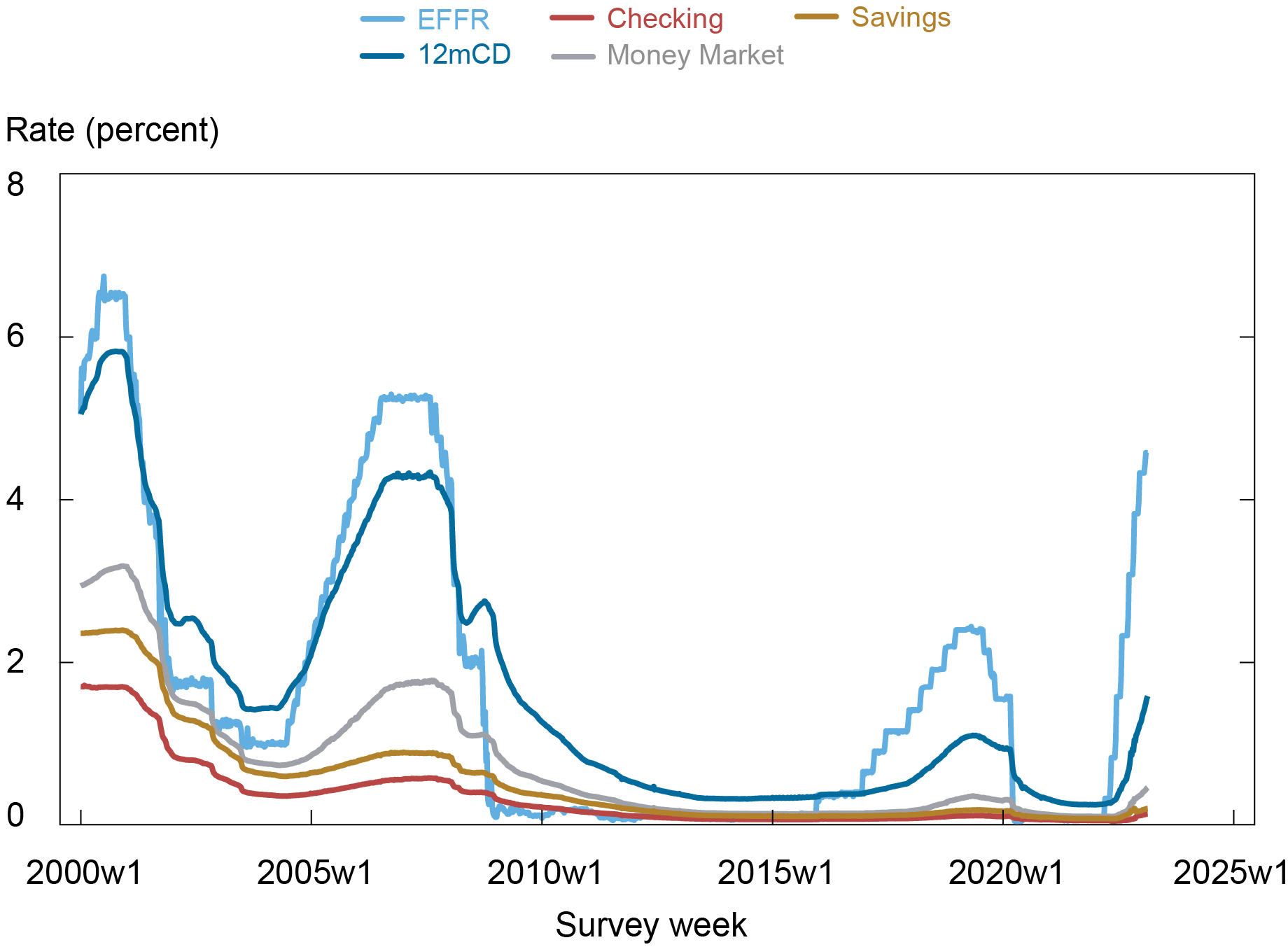

En utilisant les données de l’enquête RateWatch, nous observons comment les banques différencient stratégiquement les produits pour les déposants de détail. Dans le graphique suivant, les taux proposés pour les CD à 12 mois ont plus augmenté que pour les comptes de dépôt du marché monétaire, qui sont à leur tour plus réactifs que les comptes d’épargne, eux-mêmes plus réactifs que les comptes chèques. Dans l’ensemble, les banques augmentent les taux sur des catégories spécifiques de dépôts et cela se reflète dans la composition des dépôts.

Les taux de dépôt offerts augmentent plus rapidement pour les CD

Notes : EFFR est le taux effectif des fonds fédéraux. Le CD est un certificat de dépôt.

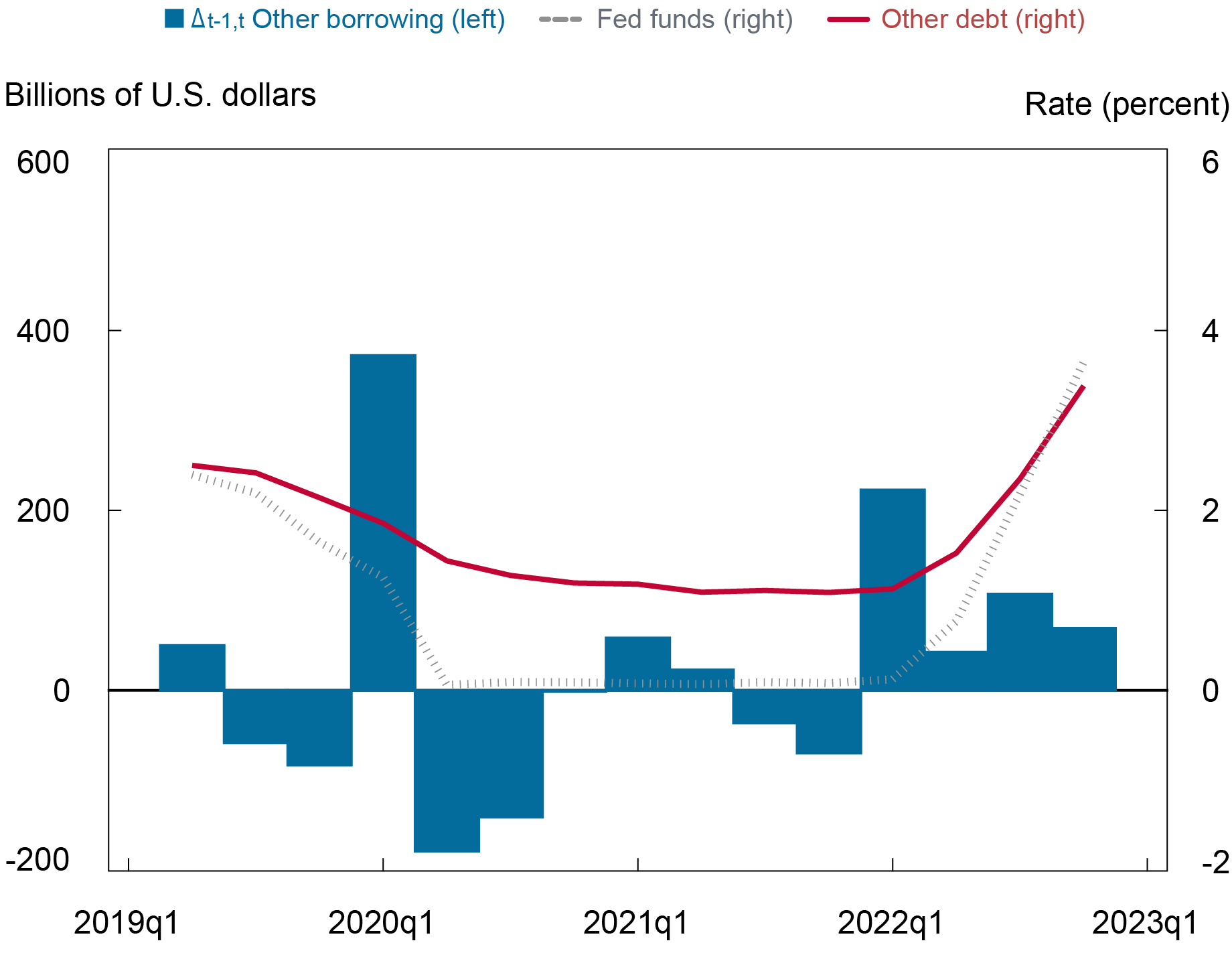

En plus d’augmenter les taux sur certains types de dépôts, les banques recherchent de plus en plus des financements autres que les dépôts. Le graphique ci-dessous présente l’évolution des autres emprunts (dettes subordonnées, dettes de trading et autres emprunts) et le taux implicite payé sur ces dettes. Les autres emprunts ont augmenté de 440 milliards de dollars en 2022, ce qui a plus que compensé les pertes sur les dépôts, mais à des taux plus élevés que ce que paient les dépôts. Les taux payés sur les autres formes d’emprunt sont généralement plus élevés que le taux des fonds fédéraux et, par extension, que les taux des dépôts. Par exemple, dans un passé récent, la forme la plus courante d’emprunt sans dépôt était les avances FHLB. Les avances FHLB sont un type de financement de gros garanti pour lequel les banques sont généralement tenues de payer un taux supérieur au taux sans risque et donc supérieur aux taux de dépôt.

Les emprunts sans dépôt augmentent

Plats à emporter

Les taux de dépôt continuent d’être inférieurs au taux des fonds fédéraux, mais la répercussion des taux directeurs approche rapidement des niveaux jamais vus depuis le début des années 2000. La hausse rapide des taux s’est traduite par une baisse des soldes globaux des dépôts, un resserrement des ratios de financement et une augmentation des emprunts autres que les dépôts. Les banques ont géré le ruissellement des dépôts en utilisant des taux de dépôt à terme plus attractifs et d’autres emprunts. Compte tenu de l’augmentation des taux des fonds fédéraux depuis 2022:T4 et du large écart entre les taux de dépôt et le taux des fonds fédéraux, nous prévoyons que les dépôts continueront de se déplacer vers des catégories de taux plus élevés qui sont plus sensibles à la politique monétaire.