Près de 100 millions de personnes dans 21 pays de l'UE n'ont pas suffisamment d'épargne dans leurs comptes bancaires pour couvrir deux mois de dépenses de base: nourriture, services publics, loyer ou hypothèque. Les personnes nées en dehors de l'UE sont particulièrement exposées. Le soutien du gouvernement est donc fondamental pour aider les individus à résister à la crise du COVID-19.

Par:

Catarina Midões

Date: 7 mai 2020

Sujet: Macroéconomie et gouvernance européennes

Malgré le soutien de l'État, la crise du COVID-19 fait des ravages sur les finances des ménages à travers l'Europe. Des millions de personnes ont cessé de travailler ou ont dû réduire considérablement leurs heures de travail en raison de restrictions sanitaires ou d'une demande supprimée. Combien de ménages en Europe pourraient vivre sans revenu pendant un ou deux mois?

Dans un document de travail, nous avons utilisé la vague de 2017 de l'enquête de la Banque centrale européenne sur le financement et la consommation des ménages (HFCS) pour estimer le nombre de personnes vivant dans des ménages aussi vulnérables parmi 342 millions d'habitants dans 21 pays: Croatie, Pologne et Hongrie, et l'euro sauf pour l'Espagne. (1) La section méthodologique ci-dessous fournit des détails sur la population considérée.

Capacité à se payer de la nourriture et des services publics

Selon nos estimations, sans revenus privés, 29,6 millions de personnes ne pourraient pas se permettre un mois de nourriture à domicile et le paiement des services publics de base (8,7% de la population considérée). Ce nombre grimpe à 41,6 millions pour une période de deux mois sans revenus privés, soit 12,2% de la population considérée.

Lorsqu'ils rapportent 50% de leur revenu brut gagné par le secteur privé, le nombre de personnes vulnérables diminue considérablement pour atteindre 4,4 millions pour une période d'un mois et 5,5 millions (1,6%) pour une période de deux mois.

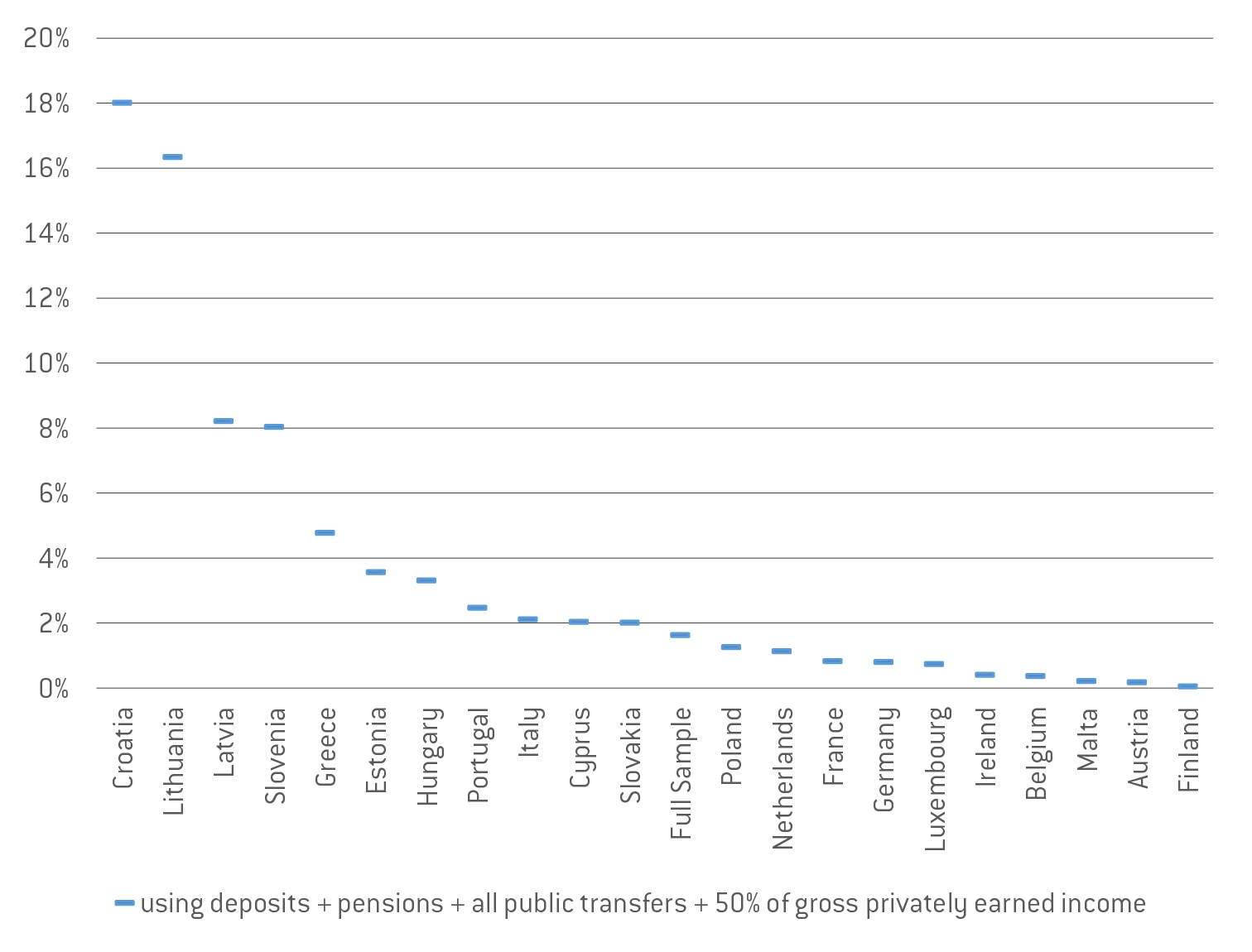

Les différences entre les pays sont importantes. En Slovénie, en Lituanie, en Lettonie et en Croatie, plus de 8% des individus ne sont pas en mesure de faire face à leurs dépenses avec 50% de leur revenu brut pendant deux mois, tandis qu'en Belgique, en Autriche, en Finlande et à Malte, moins de 0,5% des individus sont dans une telle vulnérabilité positions (Figure 2).

Figure 1: Pourcentage de personnes qui n'ont pas les moyens de se procurer de la nourriture et des services publics pendant deux mois avec 50% du revenu brut gagné par le secteur privé

Remarque: Seules les personnes vivant dans des ménages avec des comptes bancaires ont été prises en compte.

Si les pourcentages permettent des comparaisons entre pays, les chiffres absolus sont également pertinents. Par exemple, seulement 2,1% des personnes considérées en Italie sont vulnérables lorsqu'elles ramènent 50% de leur revenu brut gagné par le secteur privé. Cependant, l'Italie compte le plus grand nombre absolu de personnes vulnérables: 1,2 million (2). L'Allemagne, la Croatie et la France suivent, toutes avec plus d'un demi-million de personnes vulnérables (voir figure 6 en annexe).

Bien que les chiffres diminuent en tenant compte de l'épargne de précaution en espèces, 1,03 million de personnes restent à risque en Italie, et 482 000 en France selon nos estimations (voir figure 6 en annexe).

L'importance relative de l'épargne, des pensions, des transferts publics et des revenus

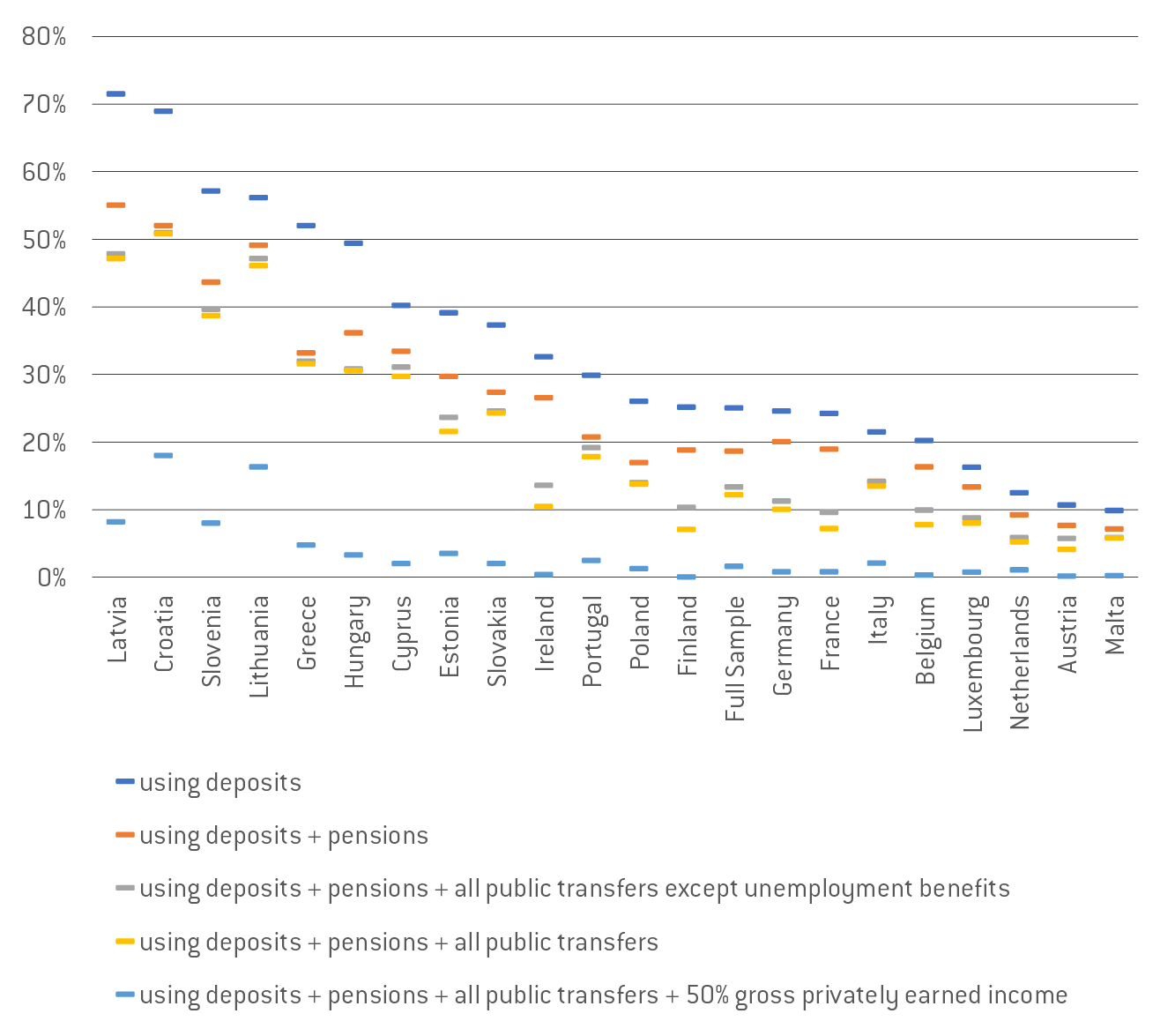

Le revenu privé est clairement une bouée de sauvetage essentielle pour de nombreuses personnes dans les pays analysés. Dans un délai d'un mois sans revenu privé, 8,7% des personnes n'ont pas les moyens d'acheter de la nourriture et des services publics. En deux mois, le pourcentage grimpe à 12,2%. Il est très variable d'un pays à l'autre: moins de 6% à Malte, aux Pays-Bas et en Autriche; plus de 30% en Grèce, Slovénie, Lettonie, Lituanie et Croatie. (voir figure 4, série «Utilisation des dépôts + pensions + tous les transferts publics»).

Si nous excluons les pensions et les transferts publics et examinons exclusivement l’argent disponible sur les dépôts bancaires des particuliers, nous constatons que 25% des individus dans les pays considérés ne peuvent pas se permettre d’acheter de la nourriture et des services publics après deux mois sans revenu et 17,4% au cours du premier mois. Les différences entre les pays européens sont frappantes: en Lettonie, 71% ne disposent pas de dépôts bancaires suffisamment importants pour faire face à deux mois de dépenses de base, tandis qu'en Autriche et aux Pays-Bas, les pourcentages sont respectivement de 11% et 12,5%.

Figure 2: Pourcentage de personnes qui ne peuvent pas se permettre deux mois de nourriture et de services publics sous différents chocs de revenu

Remarque: Les allocations de chômage sont incluses dans tous les transferts publics. Remarque: Seules les personnes vivant dans des ménages avec des comptes bancaires ont été prises en compte.

Nous constatons également que:

- Les pensions sont une source fondamentale de revenus dans tous les pays et réduisent considérablement le nombre de personnes vulnérables.

- Les transferts publics (autres que les pensions) sont cruciaux en France, en Irlande, en Finlande et en Allemagne. En Italie, en Grèce et au Portugal, ils n'offrent pas de protection sociale supplémentaire substantielle au-delà des pensions.

- Les allocations de chômage sont particulièrement importantes en Finlande, en Belgique et en France.

Frais de logement

Élargissons maintenant notre définition des «dépenses de base» de sorte que, en plus de la nourriture et des services publics, cela inclut le loyer ou l'hypothèque sur la résidence principale (pour les personnes qui ne possèdent pas d'autre résidence. Avec cette définition, le nombre de personnes vulnérables double ( c'est-à-dire, ceux qui ne peuvent pas se permettre deux mois de dépenses avec 50% de leur revenu brut gagné par le privé) (figure 3).

Après deux mois sans revenu, 57,5 millions de personnes (soit 16,8% de la population considérée) ne pourraient pas payer leurs dépenses de base à même leurs épargnes bancaires, leurs pensions et leurs transferts publics pré-COVID-19. 41,1 millions de personnes sont déjà dans cette situation après un mois sans revenu.

Si 50% du revenu brut gagné par le secteur privé est garanti, les chiffres diminuent considérablement: 8,4 millions de personnes ne peuvent pas faire face à un mois de dépenses de base; 11,3 millions pour une période de deux mois.

Les dépenses de loyer et d'hypothèque augmentent considérablement le nombre de personnes vulnérables, mais les locataires de l'échantillon global sont plus vulnérables que les titulaires de prêts hypothécaires. Lorsque nous avons considéré uniquement les services publics et la nourriture à la maison, nous avons constaté que 5,5 millions de personnes ne pouvaient pas se permettre deux mois de dépenses avec 50% de leurs revenus privés. Une fois que nous avons ajouté les loyers des résidences principales, le nombre de personnes vulnérables double presque pour atteindre 9,8 millions. Une fois que nous avons ajouté les hypothèques sur les résidences principales, le nombre passe à 11,3 millions. La suspension du loyer et de l'hypothèque peut donc offrir un soutien efficace aux ménages vulnérables.

Les propriétaires pourraient être lésés par la suspension du loyer: nous estimons que 220 000 propriétaires ne seraient pas en mesure de couvrir leurs dépenses pendant deux mois sans revenus de location. Pourtant, ce groupe est nettement plus petit que les 4,3 millions de personnes qui, grâce à une suspension de loyer, seraient capables de gérer deux mois

Ces mesures peuvent être particulièrement efficaces dans certains pays. Alors que seulement 0,8% de la population française ne peut pas se permettre un mois de nourriture et de services publics, ce nombre quadruple à 3,1% si les loyers et les hypothèques sont inclus dans la définition des «dépenses de base». En Finlande, le pourcentage de personnes vulnérables passe de 0,1% à 0,5% et en Belgique de 0,4% à 1,8%. De telles mesures seraient également très bénéfiques en Allemagne, en Irlande et à Chypre.

Contexte de la migration

Nous constatons que les personnes nées en dehors de leur pays de résidence, en particulier celles nées en dehors de l'Europe, sont beaucoup plus à risque de ne pas pouvoir payer les dépenses de base.

Les personnes vivant dans leur pays de naissance courent un risque de 16,3% de ne pas pouvoir couvrir leurs dépenses de base pendant deux mois sans revenu privé. Le risque est de 24,7% pour les personnes nées ailleurs dans l'UE et de 29,6% et pour celles nées hors d'Europe. Les personnes nées ailleurs dans l'UE sont 1,5 (24,7 / 16,3) fois plus à risque, tandis que les personnes nées hors de l'UE sont 1,8 (29,6 / 16,3) fois plus à risque.

Les personnes nées en dehors de l'UE sont toujours plus à risque dans tous les pays sauf au Portugal et en Slovénie (3). Le groupe des personnes nées à l'étranger est très diversifié, car les pays accueillent non seulement des personnes étrangères en âge de travailler, mais aussi des personnes dont les parents ont eux-mêmes immigré et des retraités d'autres pays.

Malgré ces différences, d'importants groupes de migrants pourraient également être encore plus sensibles aux chocs de revenus privés plus élevés liés à COVID-19 en raison des conditions de travail précaires et de la prévalence du travail informel qui entrave l'accès à la sécurité sociale et donc aux politiques d'aide gouvernementale dans le cas de leurs revenus des chutes.

Conclusion

La résilience aux chocs de revenu est très différenciée entre les 21 pays de l'UE analysés. Les pensions sont un tampon important pour les ménages qui les reçoivent. L'effet des autres transferts publics est plus hétérogène, ayant peu d'effet au-delà des retraites pour réduire le nombre de personnes vulnérables dans certains pays, à savoir le Portugal, l'Italie et la Grèce, mais jouant un rôle important en France, en Belgique ou en Allemagne.

Les différences marquées de vulnérabilité pourraient expliquer les différentes perceptions de l'urgence et entraver la coopération de l'UE. Des mesures telles que les reports d'hypothèque et de loyer sont généralement utiles pour soutenir les personnes dans le besoin, mais dans quelle mesure cela dépend des caractéristiques du pays. Les politiques sur le loyer devraient protéger les locataires sans compromettre les moyens de subsistance des propriétaires. De telles mesures semblent réalisables, car un choc de revenu menace les moyens de subsistance de beaucoup plus de locataires que de propriétaires.

Fournir un soutien substantiel du revenu est fondamental même à très court terme, puisque 57 millions de personnes ne peuvent pas faire face à leurs dépenses les plus élémentaires grâce à l'épargne et (avant COVID-19) aux retraites des transferts publics en seulement deux mois. Il est important de noter que même lorsque les réponses politiques de COVID-19 sont en place, à savoir les reports de loyer et d'hypothèque et les programmes de protection de l'emploi, il peut encore exister des poches de vulnérabilité. Les personnes nées en dehors de leur pays de résidence, et en particulier hors de l'UE, sont un groupe particulièrement vulnérable, probablement plus susceptible de subir des chocs de revenus et d'avoir un accès limité à l'aide sociale en cas de baisse de revenu.

Pour certaines personnes, le choc que nous avons simulé pourrait être conforme aux programmes de protection de l'emploi COVID-19. Par exemple, en France et en Belgique, les régimes couvrent 70% des salaires bruts et au Portugal 66%, sur lesquels les particuliers paient des cotisations de sécurité sociale et des impôts sur le revenu. Il est important de noter que les régimes prévoient des montants minimaux tels que le salaire minimum, ce qui devrait réduire le nombre de personnes vulnérables. Dans les travaux futurs, des mesures pourront être envisagées pays par pays pour fournir des estimations de la mesure dans laquelle les politiques actuelles pourraient avoir réduit les vulnérabilités.

Différents niveaux de vulnérabilité se traduiront par différents niveaux de risque pour la santé, en particulier lorsque les pays commenceront à assouplir la distance sociale et à permettre aux entreprises de revenir à la normale. Les personnes qui dépendent de leurs revenus seront obligées de quitter leur domicile et de reprendre le travail plus tôt, ce qui entraînera des risques pour la santé plus importants qu'elles ne le souhaiteraient autrement.

Méthodologie

Dans ce billet de blog, nous proposons deux scénarios: vivre sans revenu gagné par le secteur privé et vivre avec 50% du revenu brut gagné par le privé (4). Pour chaque scénario, nous estimons si les ménages peuvent couvrir leurs dépenses mensuelles de base typiques (services publics et consommation alimentaire à domicile) en utilisant leurs dépôts bancaires et leurs pensions mensuelles groupées pré-COVID-19 et leurs transferts publics groupés (5). Les chiffres rapportés sont des estimations du nombre de personnes vivant dans des ménages qui ne peuvent pas faire face à ces dépenses.

Notre deuxième scénario postule un soutien gouvernemental garantissant que les particuliers rapportent 50% de leur revenu brut gagné par le secteur privé. C'est plus généreux qu'il n'y paraît au premier abord puisque nous avons affaire à des revenus bruts. Indépendamment du choc COVID-19, les particuliers paient des cotisations de sécurité sociale et des impôts sur le revenu.

Nous étendons l'analyse pour inclure les hypothèques et les loyers mensuels sur les résidences principales, mais uniquement pour les individus qui ne possèdent pas d'autres résidences. Nous discutons si les mesures politiques de COVID-19 peuvent assurer les moyens de subsistance des individus.

L'analyse se fonde sur la troisième vague de l'enquête de la Banque centrale européenne sur le financement et la consommation des ménages (HFCS), menée en 2017, qui couvre 21 pays: la Croatie, la Pologne et la Hongrie, et la zone euro à l'exception de l'Espagne (6). L'enquête fournit des informations sur les ménages et les individus (7).

L'enquête ne fournit pas d'informations sur l'épargne de précaution que les individus peuvent détenir en espèces plutôt qu'en comptes bancaires. Nous limitons l'analyse aux ménages qui possèdent des comptes bancaires, car ils sont plus susceptibles d'utiliser leurs comptes comme principale source d'épargne. Comme analyse de sensibilité, nous utilisons une autre enquête de la BCE pour simuler les ressources de trésorerie, que nous ajoutons à l'épargne disponible des particuliers (8).

Références

Esselink, H. et L. Hernández (2017), «L'utilisation de l'argent liquide par les ménages dans la zone euro», BCE Série de papiers occasionnels n ° 201, disponible sur: https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op201.fr.pdf

Annexe

Figure 6. Milliers de personnes qui ne peuvent pas couvrir deux mois de dépenses de base (nourriture à domicile et services publics) avec 50% de leur revenu brut gagné par le secteur privé, par pays

A. Avec dépôts, pensions et transferts publics

B. Avec dépôts, pensions, transferts publics et épargne en espèces simulée

(1) Les données sur l'Espagne ne seront disponibles que plus tard dans l'année.

(2) Le nombre est légèrement inférieur à 2,1% de la population italienne parce que nous ne considérons que les ménages avec un compte bancaire et parce que l'enquête est représentative des ménages et non des individus directement, bien que la composition des ménages soit prise en compte dans le plan d'échantillonnage.

(3) Nous n'avons considéré que les pays pour lesquels il s'agissait de plus de 100 individus échantillonnés nés en dehors de l'Europe et de plus de 100 individus échantillonnés nés dans l'UE mais en dehors du pays.

(4) Par revenus gagnés par le secteur privé, nous nous référons aux revenus autres que les pensions et les transferts publics. Il comprend les revenus salariaux, les revenus des travailleurs indépendants, les revenus de location, les revenus des actifs financiers et les transferts privés réguliers.

(5) Les services publics comprennent l'électricité, l'eau, le gaz, le téléphone, Internet et la télévision.

(6) Les données sur l'Espagne ne seront disponibles que plus tard dans l'année.

(7) Le SHTF représente le nombre total de ménages dans chaque pays, pas le nombre total d'individus, mais tient compte de la composition des ménages dans son plan d'échantillonnage. En conséquence, il existe de (petites) différences dans le nombre d'individus représentés dans l'enquête et le nombre d'individus du pays.

(8) Pour les simulations, nous utilisons les données d'une autre enquête de la BCE (tableau 5 d'Esselink et Hernandez (2017)). Le tableau 5 présente les pourcentages d'individus dans différentes tranches d'épargne de précaution, par pays. Nous avons réparti les économies en espèces au hasard parmi toutes les personnes âgées de 18 ans ou plus pour correspondre aux pourcentages du pays. Les individus assignés au hasard à chaque tranche d'épargne de précaution en espèces se sont vu attribuer le milieu de l'intervalle. Les personnes affectées à la tranche «supérieure à 1 000» ont reçu 1 500 euros. Les pourcentages de «refus de répondre» ont été répartis en proportion des tranches des répondants.

Republication et référencement

Bruegel se considère comme un bien public et ne prend aucun point de vue institutionnel. Tout le monde est libre de republier et / ou de citer ce message sans consentement préalable. Veuillez fournir une référence complète, en indiquant clairement Bruegel et l'auteur concerné comme source, et inclure un hyperlien proéminent vers le message d'origine.