Des études dans le Hutchins Roundup de cette semaine montrent que les expansions du crédit d’impôt sur le revenu gagné ont stimulé l’emploi, les taux d’intérêt des cartes de crédit ont augmenté à la suite des changements réglementaires consécutifs à la crise financière, et plus encore.

Vous voulez recevoir le Roundup Hutchins par e-mail? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Le crédit d'impôt fédéral sur le revenu gagné (EITC), qui fournit une subvention fiscale aux travailleurs à faible revenu, a été multiplié par cinq depuis son introduction en 1975. Diane Whitmore Schanzenbach de Northwestern et Michael R. Strain de l'American Enterprise Institute étudient le effet collectif des cinq expansions et constatent qu'une augmentation de 1 000 $ du crédit fédéral maximal de l'EITC est associée à une augmentation de 3,2 à 3,7 points de pourcentage de l'emploi pour les mères célibataires peu scolarisées. Les auteurs examinent également chaque expansion séparément et constatent que quatre des cinq expansions ont augmenté l'emploi des femmes peu scolarisées en général. De plus, l'expansion de 1993, la plus grande expansion fédérale et celle qui a coïncidé avec un certain nombre d'expansions des États, est associée à une augmentation de 11 points de pourcentage de l'emploi des mères célibataires avec deux enfants, expliquant 59% de l'augmentation de l'emploi pour ce groupe. Les auteurs concluent que l'EITC est un programme efficace de lutte contre la pauvreté.

La dette non garantie des ménages a été associée à une prime de risque élevée sur les marchés secondaires, qui est ensuite répercutée sur des taux d'intérêt élevés sur les dettes de cartes de crédit à la consommation. À partir de 2010, la prime de risque de crédit à la consommation a grimpé de façon spectaculaire, malgré la baisse réelle du risque de dépréciation du crédit à mesure que l'économie se remettait de la récession. En utilisant les données de Bloomberg sur les titres adossés à des actifs de cartes de crédit, Matthias Fleckenstein de l'Université du Delaware et Francis A. Longstaff de l'UCLA trouvent des preuves que la hausse de la prime de risque est due à des changements dans les exigences réglementaires depuis la crise financière, qui a augmenté le bilan les frais pour les émetteurs de dettes de cartes de crédit. Les primes de risque de crédit à la consommation sont fortement associées au ratio de rétention du risque requis, aux contraintes du bilan de l’intermédiaire et au coût d’utilisation du bilan. «La récente réglementation des fonds propres a peut-être ajouté des centaines de points de base au coût global d'obtention d'un crédit à la consommation non garanti sur le marché des cartes de crédit», affirment les auteurs, rappelant que «la réglementation visant à apprivoiser la prise de risque à Wall Street aurait pu effets sur la disponibilité et les conditions du crédit à «Main Street». »

Les mesures officielles de la croissance de la productivité totale des facteurs (PTF), l'évolution de l'efficacité avec laquelle le capital et le travail sont utilisés, sont en baisse depuis plusieurs années. Diego Comin du Dartmouth College et ses co-auteurs constatent que les hypothèses sous-jacentes peuvent avoir biaisé ces estimations à la baisse au cours des deux dernières décennies. En règle générale, les estimations de la PTF supposent que les entreprises font des bénéfices nuls, n'ont aucun coût d'ajustement pour l'embauche ou l'investissement en capital et s'appuient sur des mesures floues de la façon dont les entreprises utilisent le capital et les employés. En assouplissant ces hypothèses, les auteurs constatent aux États-Unis que la croissance de la PTF est plus élevée que celle généralement mesurée – la PTF globale a augmenté de près de 27% entre 1995 et 2018, contre 23% dans les mesures largement utilisées, et a ralenti plus progressivement que prévu pendant la Grande Récession. En Europe, la PTF semble moins volatile et sensible au cycle économique que ne le suggère la méthodologie standard; l'utilisation d'une enquête directe pour mesurer l'utilisation des facteurs conduit en grande partie à ce résultat.

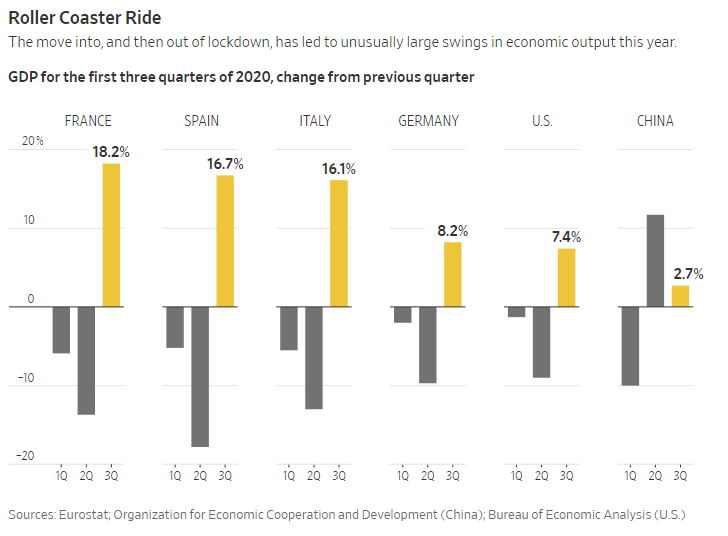

Graphique gracieuseté du Wall Street Journal

«Il existe un dilemme selon lequel les mesures de relance de la demande pour l'économie globale pourraient limiter l'activité économique si elles conduisaient à une augmentation du nombre de cas confirmés de COVID-19. Étant donné que la propagation du COVID-19 se poursuit, les mesures de stimulation de la demande dans les zones ciblées sont efficaces, car la prévention de l'infection et l'amélioration de l'activité économique peuvent être réalisées simultanément. Dans cette situation, il est important d'empêcher les entreprises et les propriétaires uniques touchés par le COVID-19 de faire face à des difficultés de financement et de créer un environnement dans lequel ils peuvent redémarrer rapidement leurs activités à mesure que le COVID-19 diminue. Compte tenu de ces points, les gouvernements et les banques centrales du monde entier se sont concentrés sur la protection des entreprises et de l'emploi en réponse à la crise actuelle », a déclaré Haruhiko Kuroda, gouverneur de la Banque du Japon.

«(Concernant)… la stabilité des marchés financiers. L'économie tombera dans un cercle vicieux dans les cas suivants: si les incertitudes augmentent sur les développements futurs de l'économie, les marchés financiers sont plus susceptibles de devenir instables, et les turbulences sur les marchés peuvent avoir des effets négatifs sur l'économie réelle en raison de la détérioration des entreprises et des ménages ' sentiment. Afin d'éviter ce cercle vicieux, les mesures visant à maintenir la stabilité des marchés financiers sont importantes en temps de crise. Ainsi, dans la crise actuelle, le gouvernement et la banque centrale de chaque pays ont rapidement apporté des réponses politiques à grande échelle, également sur la base des leçons apprises au moment de la crise financière mondiale.