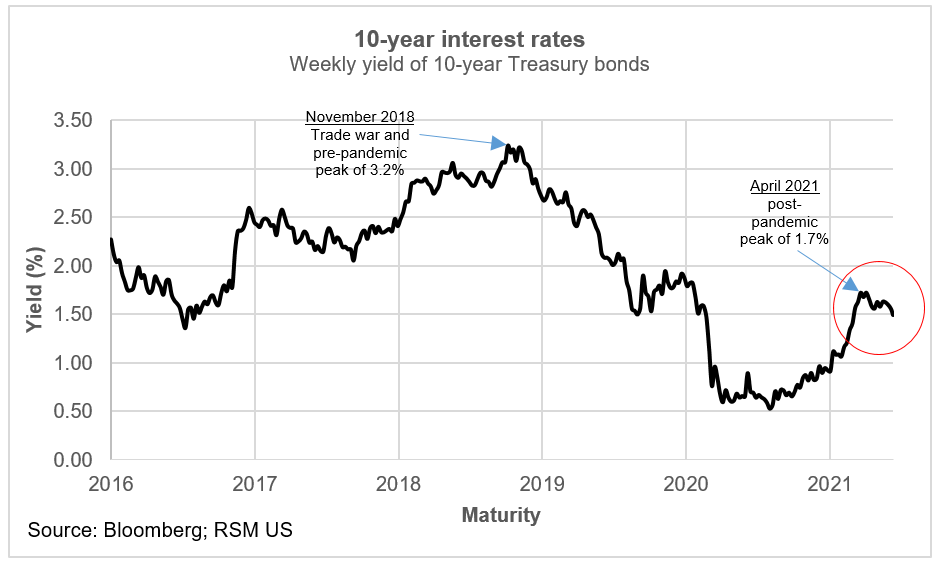

Le rendement des obligations du Trésor à 10 ans a chuté de près de 25 points de base à moins de 1,5%, atteignant 1,42% du jour au lendemain le 11 juin par rapport à son récent sommet de 1,74% le 31 mars.

Si le mouvement initial jusqu’à 1,74% peut être rationalisé en réponse aux risques liés à une croissance et à une inflation plus élevées, alors ce récent mouvement en dessous de 1,5% au milieu d’une reprise économique implique une réinitialisation de ces préoccupations.

Les facteurs de ce cycle de baisse incluent probablement :

- Politique: Passer un paquet d’infrastructures devient chaque jour plus difficile, rendant un paquet de plusieurs milliards de dollars moins probable.

- Attentes d’inflation : L’inflation est une caractéristique de la reprise initiale post-pandémique et n’est pas un risque important, car les investisseurs professionnels semblent se retirer du commerce de l’inflation et de la possibilité d’un retour à l’inflation des années 1970.

- Augmentation de la demande d’obligations : Il est reconnu que les obligations du Trésor offrent un rendement sans risque dans un environnement économique et de sécurité nationale de plus en plus risqué.

- Productivité: L’amélioration dans certains des secteurs les plus durement touchés par la pandémie, ainsi que le travail à domicile, entraîneront très probablement des modalités de travail ré-optimisées et une forte augmentation de la productivité à moyen terme, une augmentation des salaires et du niveau de vie. (Voir « Pourquoi le travail à domicile restera-t-il » du National Bureau of Economic Research.)

Quoi qu’il en soit, des taux d’intérêt inférieurs à 2 % ne sont pas du tout ce qu’une économie saine soutiendrait et suggèrent la nécessité d’un soutien soutenu de la part des autorités fiscales et monétaires. Un paquet d’infrastructures qui augmente la productivité et la compétitivité de l’économie américaine sera rentable lorsque les taux d’intérêt seront aussi bas.

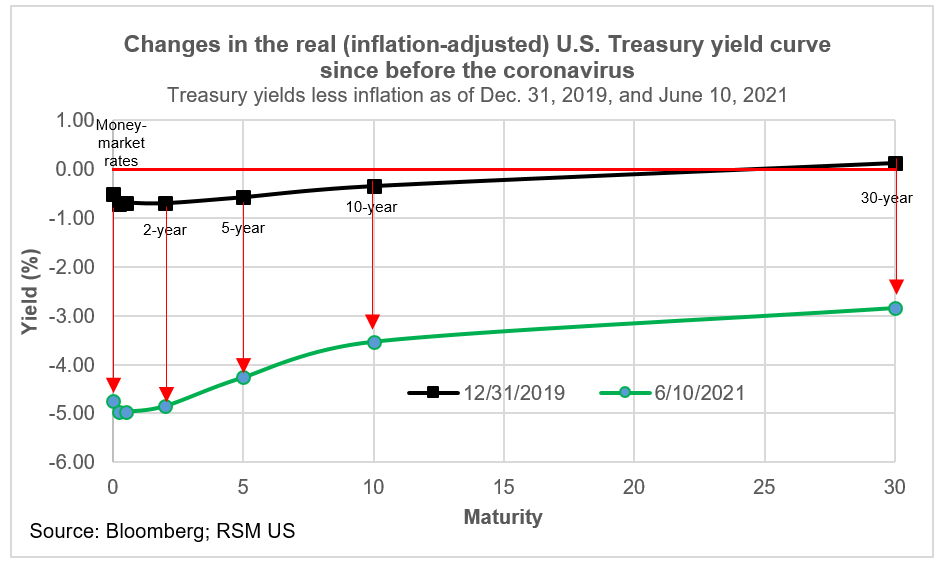

Variations des rendements réels

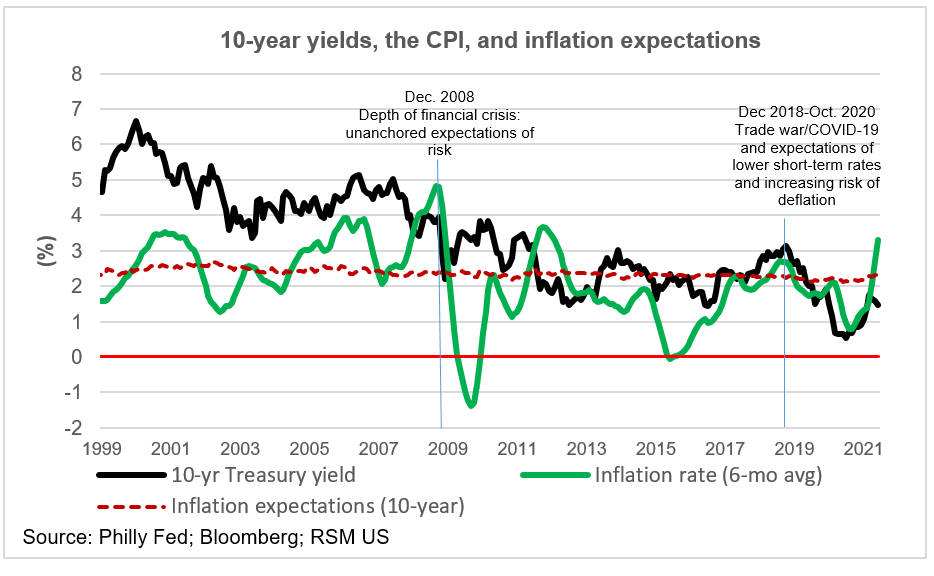

L’augmentation de l’inflation à 5 % en mai contre 4,2 % en avril a poussé le rendement réel (corrigé de l’inflation) des obligations du Trésor à 10 ans encore plus bas, à moins 3,5 %. L’objectif de la politique monétaire est de faciliter les investissements en faisant baisser les taux d’intérêt. Une courbe de rendement réel négative et des attentes pour une économie en croissance et des niveaux d’inflation normaux permettront à ces investissements d’être remboursés en dollars dépréciés par l’inflation.

Préoccupations liées à la croissance, risques d’inflation et taux d’intérêt

La confiance dans la reprise a presque éliminé le risque perçu d’effondrement économique et de déflation. Dans le même temps, les orientations de la Réserve fédérale appellent constamment à des taux du marché monétaire bas pour longtemps.

Si tout se déroule comme prévu, le résultat sera une économie qui pourra supporter des taux d’intérêt à long terme plus élevés, tandis que la politique monétaire fera baisser les rendements obligataires à court terme. Cela créerait une courbe de rendement abrupte jusqu’à 10 ans qui serait propice au trading d’obligations comme alternative aux investissements plus risqués dans d’autres classes d’actifs.

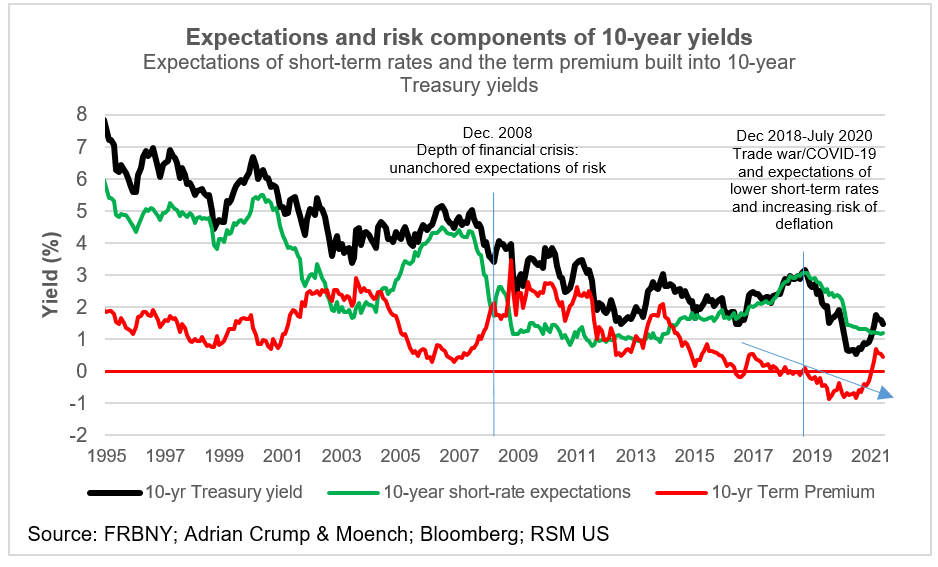

Mais il n’y a jamais de lignes droites dans l’évaluation des actifs. Un récent ajustement de la prime de terme sur les rendements du Trésor à 10 ans et la baisse des anticipations de taux à court terme au cours des 10 prochaines années reflètent tous deux une refonte de la trajectoire de la reprise.

Les prix augmentent, ce qui devrait être un signe bienvenu d’une demande accrue et d’une activité économique normale. Les anticipations d’inflation ont été stables à la fois pendant la pandémie et au fur et à mesure que la reprise s’est installée. Cela reflète à la fois la confiance que les autorités monétaires sauront gérer les pressions inflationnistes si elles surviennent, et l’incertitude concernant la réponse budgétaire à la récession et la vitesse de la reprise.

Les prix augmentent, ce qui devrait être un signe bienvenu d’une demande accrue et d’une activité économique normale.

L’estimation ATSIX de la Fed de Philadelphie des anticipations d’inflation pour les 10 prochaines années n’a que légèrement augmenté, à 2,3% en mai contre 2,1% en août dernier. Nous considérons la dernière coche plus élevée en réaction à ce que les économistes considèrent comme des augmentations de prix transitoires en raison de pénuries de production pandémiques et de goulots d’étranglement de la chaîne d’approvisionnement.

La Fed a déclaré que parce que l’inflation et la demande sont anormalement basses depuis si longtemps, elle tolérera des taux d’inflation supérieurs à son objectif de 2 % avant d’entreprendre des hausses de taux. Nous prévoyons que le taux d’inflation dépassera 5 % cet été jusqu’en 2020, les effets de l’année de référence, ou les comparaisons avec les bas niveaux d’il y a un an, ne sont plus un facteur. Et au moment où les enfants retournent à l’école, les problèmes de la chaîne d’approvisionnement commenceront à se régler d’eux-mêmes et les consommateurs commenceront à se tourner vers d’autres choix disponibles.

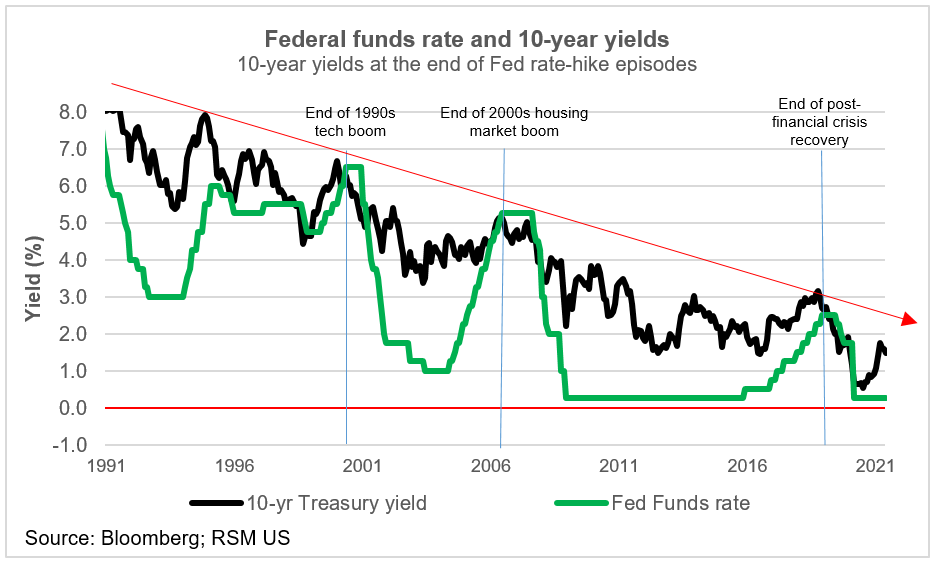

Nous nous attendons à ce que les rendements à 10 ans approchent les 2% avant la fin de l’année, car les vaccinations se poursuivent pour les plus jeunes et la vie reprendra son cours normal. Même alors, les rendements seraient toujours inférieurs à la baisse tendancielle des taux d’intérêt indiquée dans l’analyse ci-dessous. Une cassure au-dessus de 2% serait le signe d’une économie saine et compétitive et contribuerait grandement à contrecarrer le développement de bulles dans d’autres classes d’actifs.

Quand l’économie supportera-t-elle des taux d’intérêt plus élevés ?

En raison des changements structurels de l’économie mondiale – l’automatisation, l’avènement de la chaîne d’approvisionnement mondiale et l’adaptation du ciblage de l’inflation par les banques centrales – le retour sur investissement attendu a eu tendance à baisser, en particulier au lendemain de la crise financière et du Grand Récession. Les économies développées ne peuvent sans doute plus supporter les taux de rendement réels élevés (corrigés de l’inflation) des décennies précédentes.

Nous devons jeter les bases de la prochaine économie, à la fois en termes physiques et en termes intellectuels.

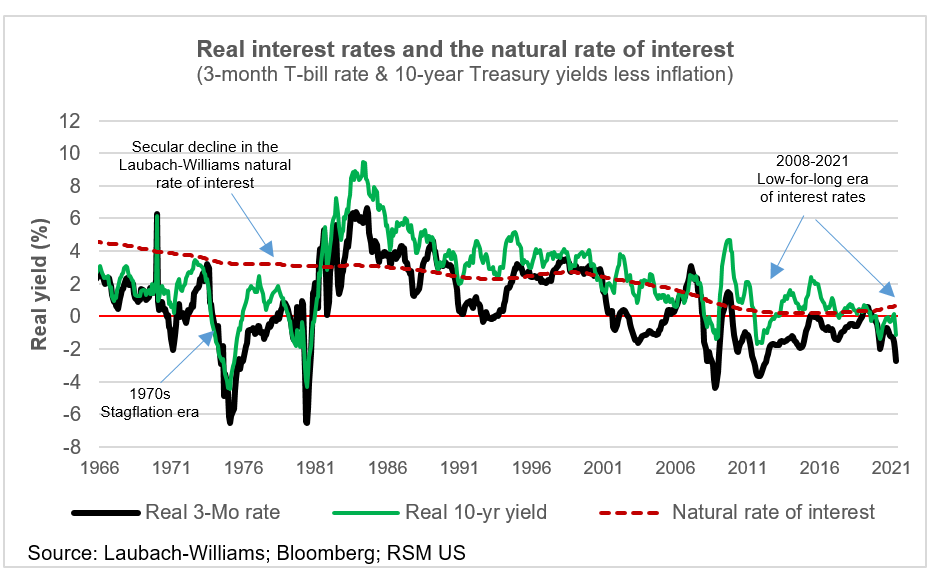

Selon une analyse de Kathryn Holston, Thomas Laubach et John C. Williams de la Fed de San Francisco, le taux d’intérêt naturel est défini comme « le taux d’intérêt réel à court terme qui prévaudrait en l’absence de perturbations transitoires ». Selon une autre analyse de Thomas A. Lubik et Christian Matthes de la Fed de Richmond, le taux d’intérêt naturel est un taux d’intérêt hypothétique « compatible avec la stabilité économique et des prix ».

Holston, Laubach et Williams ont écrit que le taux naturel fournit une référence pour la politique monétaire. Les taux réels à court terme inférieurs au taux naturel indiquent une politique expansionniste, tandis que les taux réels à court terme supérieurs au taux naturel indiquent une politique de contraction. Comme l’ont écrit Lubik et Matthes, « ce n’est pas le niveau du taux naturel qui compte mais sa valeur par rapport aux autres taux d’intérêt ».

Au cours de la reprise qui a duré une décennie après la Grande Récession, les taux d’intérêt réels à court terme aux États-Unis ont été négatifs et inférieurs aux estimations des taux naturels pour presque toutes les occasions. Cela indique que la politique monétaire a été accommodante, même pendant la période de normalisation des taux d’intérêt vers la fin du récent cycle économique qui a suscité tant de critiques.

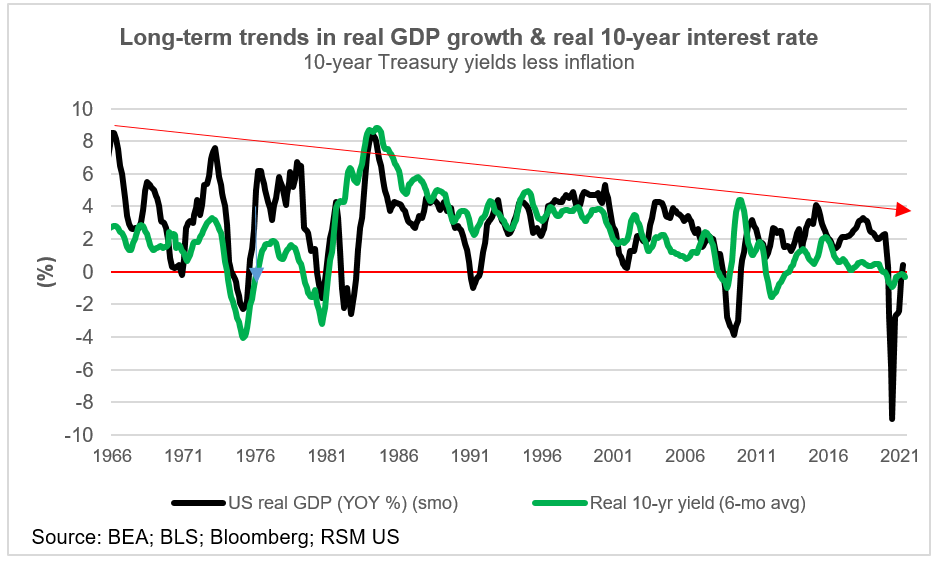

À notre avis, la baisse du taux d’intérêt naturel de la Grande Récession et la baisse séculaire concomitante des rendements à 10 ans et de la croissance du produit intérieur brut – que nous montrons dans les figures ci-dessous – suggèrent des problèmes structurels dans l’économie que nous avons encore surpasser. Malgré les meilleurs efforts des autorités monétaires, les autorités fiscales doivent faire plus si les États-Unis veulent éviter de devenir le Japon de ce siècle.

Nous devons jeter les bases de la prochaine économie, à la fois en termes physiques – grâce à des améliorations structurelles traditionnelles telles que la refonte des réseaux énergétiques et à large bande – et en termes intellectuels, en comblant les lacunes en matière d’éducation et de santé de la main-d’œuvre. Les États-Unis ne sont plus le premier exportateur mondial. La simple reconstruction de l’ancienne économie est à courte vue et un gaspillage de ressources.

À notre avis, une augmentation du taux naturel au premier trimestre est un premier pas positif vers la normalisation des taux d’intérêt et offre le potentiel d’un retour sur investissement suffisant et d’une ré-imagination de l’économie américaine.

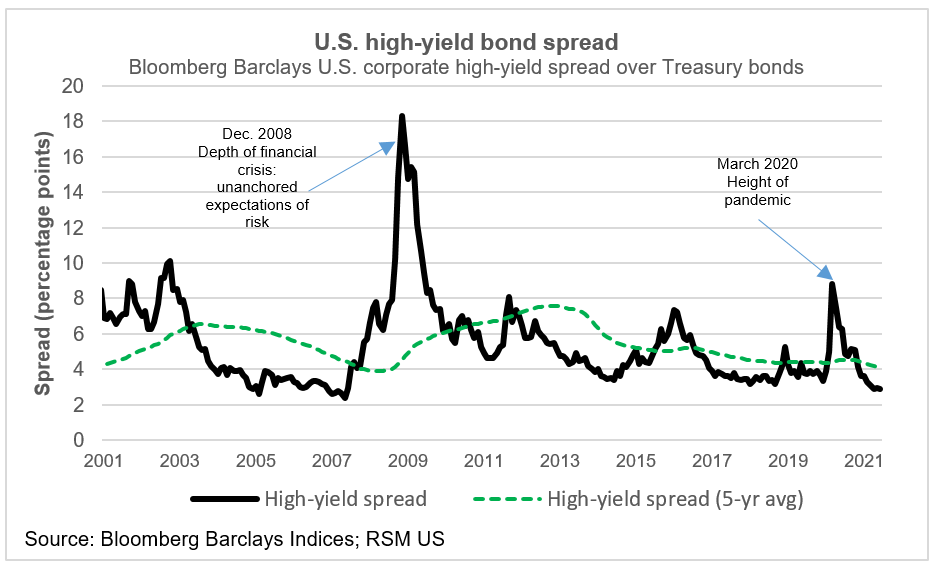

La reprise, alimentée par la confiance dans le programme de vaccination, est évidente dans l’écart entre les obligations d’entreprise à haut rendement et les obligations du Trésor. Une économie en croissance indique une diminution du risque de défaillance des entreprises et une prime réduite requise pour détenir ces obligations.

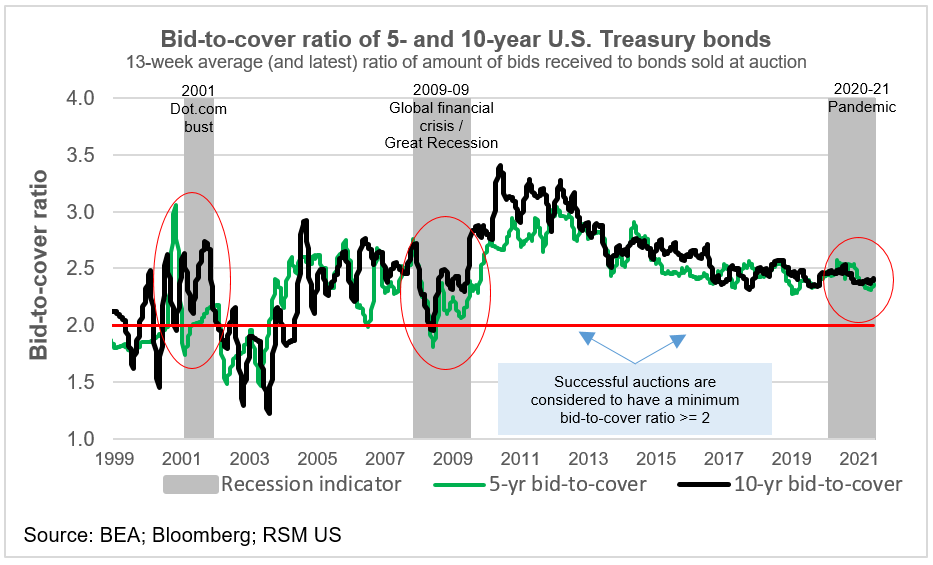

Le bid-to-cover ratio est resté confortablement au-dessus de deux, une indication de la demande pour les titres du Trésor malgré leur manque de rendement par rapport à d’autres actifs plus risqués.

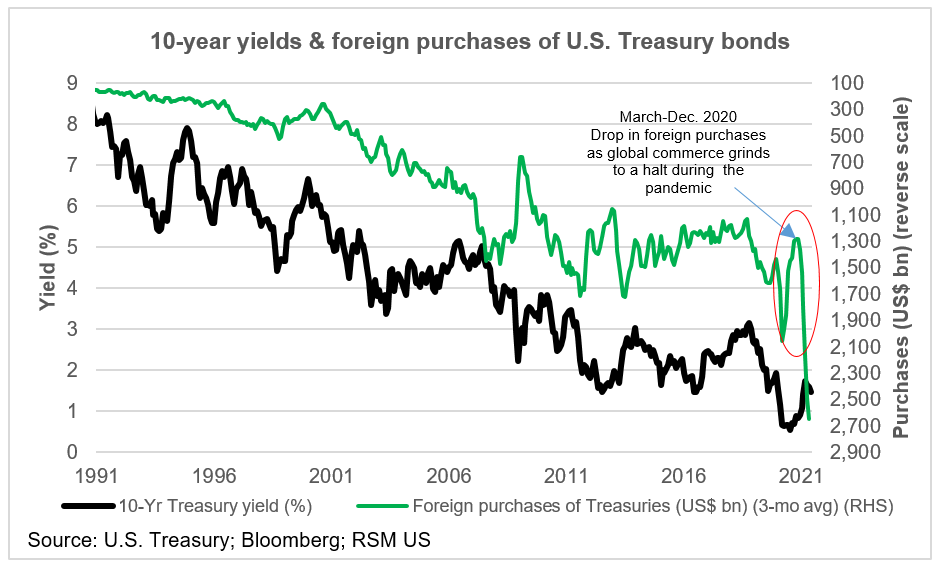

Les achats de bons du Trésor par les investisseurs étrangers continuent d’augmenter. Nous attribuons cela à l’augmentation de la demande commerciale de bénéfices de stationnement (issus du commerce avec des importateurs américains) en titres américains, et à la demande implicite de valeur refuge de ces achats. L’augmentation de la demande, sous quelque forme que ce soit, contribuera à contenir la hausse des rendements et permettra à la Fed de réfléchir à la réduction de ses achats d’obligations à long terme.

Pour plus d’informations sur la façon dont la pandémie de coronavirus affecte les entreprises de taille moyenne, veuillez visiter le RSM Coronavirus Resource Center.