Plus de la moitié de la population de l'Afrique subsaharienne travaille dans le secteur agricole, mais la plupart des agriculteurs de la région n'ont toujours pas accès aux services financiers formels. L'accès limité à ces services fait qu'il est plus difficile pour les agriculteurs de profiter des opportunités commerciales, d'investir et d'épargner pour l'avenir et de se prémunir contre les risques. Pour analyser cette question, le 24 septembre, la Banque mondiale a publié le rapport La numérisation des paiements agro-industriels en Afrique: Construire une rampe pour l’inclusion financière des agriculteurs et leur participation à une économie numérique. Le rapport fait valoir que la numérisation des paiements dans le secteur agroalimentaire peut contribuer à faire progresser l'inclusion financière des agriculteurs, analyse l'état actuel de la numérisation et recommande des actions clés qui peuvent contribuer à accélérer la numérisation.

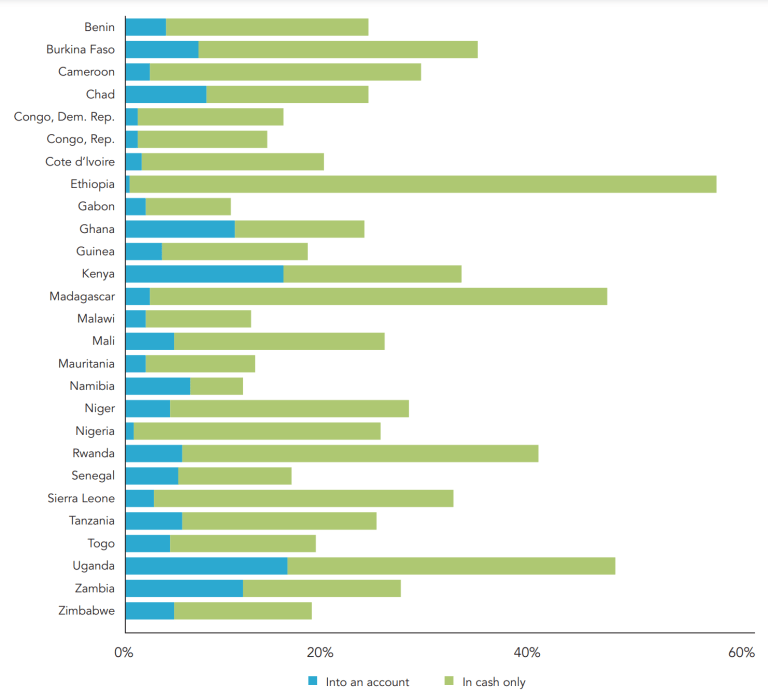

Les auteurs écrivent qu'en 2017, 30 pour cent des adultes en Afrique subsaharienne ont déclaré avoir reçu des paiements pour la vente de produits agricoles au cours de l'année écoulée, et que 85 pour cent de ces paiements ont été reçus en espèces uniquement, plutôt que dans un cadre formel. compte financier. La figure 1 détaille ces statistiques par pays, montrant à la fois la proportion de la population recevant des paiements agricoles et le mode de réception des paiements.

Notamment, la proportion de la population recevant des paiements agricoles est particulièrement élevée en Éthiopie, à Madagascar, au Rwanda et en Ouganda, où plus de 40 pour cent des adultes ont déclaré recevoir des paiements pour la vente de produits agricoles. Parmi les bénéficiaires de paiements agricoles, la majorité de tous les pays ont reçu des paiements en espèces plutôt que sur un compte financier. Il existe cependant une hétérogénéité significative par pays: au Ghana, au Kenya, en Ouganda et en Zambie, plus de 30% des bénéficiaires ont déclaré avoir reçu des paiements sur un compte, tandis qu'en Éthiopie et à Madagascar, presque tous les bénéficiaires ont déclaré avoir reçu des paiements en espèces. Le rapport indique que cette hétérogénéité est probablement due aux différences dans l'étendue des services financiers numériques disponibles entre les pays et en particulier dans les zones rurales.

Figure 1. Réception et canal des paiements agricoles, par pays (%)

Source: Banque mondiale, Numérisation des paiements agro-industriels en Afrique: construire une rampe pour l'inclusion financière des agriculteurs et leur participation à une économie numérique, 2020.

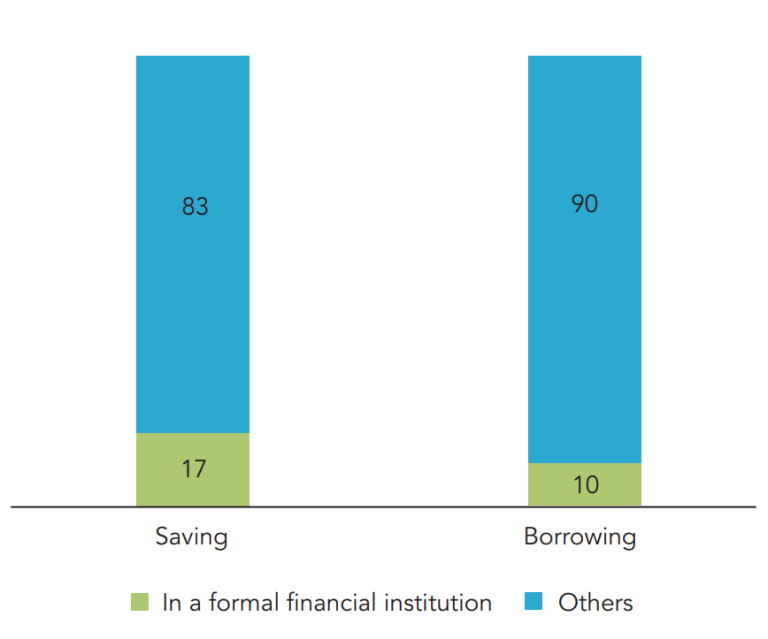

Le rapport constate également que les bénéficiaires de paiements agricoles utilisent très rarement les institutions financières formelles pour épargner et emprunter, malgré l'épargne et les emprunts plus fréquents que le reste de la population. En fait, seulement 17 pour cent des adultes recevant des paiements agricoles ont utilisé une institution financière formelle pour économiser de l'argent, et seulement 10 pour cent pour emprunter de l'argent (figure 2).

Figure 2. Utilisation des institutions financières formelles parmi les bénéficiaires de paiements agricoles (%)

Source: Banque mondiale, Numérisation des paiements agro-industriels en Afrique: construire une rampe pour l'inclusion financière des agriculteurs et la participation à une économie numérique, 2020.

Ces résultats indiquent de faibles niveaux d'inclusion financière pour les agriculteurs à travers le continent. Le rapport fait valoir qu'une numérisation accrue des paiements dans le secteur agroalimentaire peut contribuer à faire progresser l'inclusion financière, ainsi qu'à améliorer l'efficacité et la transparence des entreprises agroalimentaires et à améliorer l'écosystème plus large des services financiers numériques sur le continent. En particulier, le rapport constate que l'accès aux comptes d'argent mobile est un moteur clé de la numérisation des paiements agricoles. Le rapport recommande en outre que les entreprises agroalimentaires renforcent leurs partenariats avec les fournisseurs de services de paiement numérique, ce qui pourrait, par exemple, permettre aux entreprises agroalimentaires et aux fournisseurs d'argent mobile de négocier de meilleures structures de prix grâce à des paiements en gros aux agriculteurs. En outre, les auteurs recommandent aux décideurs de travailler à renforcer l'écosystème des services financiers numériques ruraux, par exemple en simplifiant les exigences et en réduisant les coûts de démarrage pour devenir un agent de services financiers numériques afin d'augmenter le nombre d'agents disponibles dans les zones rurales pour convertir argent électronique en espèces et vice versa.