La Réserve fédérale a relevé mercredi son taux directeur de 75 points de base dans une fourchette comprise entre 3,75 % et 4 %, laissant entendre qu’elle ralentirait le rythme de ses hausses tout en évaluant l’impact des augmentations passées.

Nous nous attendons à une hausse d’au moins 50 points de base en décembre, une autre hausse de 50 points en janvier, puis une hausse de 25 points lors de la réunion de mars.

Ces augmentations amèneraient le taux directeur de la Fed dans une fourchette comprise entre 5 % et 5,25 %, un niveau où nous pensons que la Fed pourrait suspendre sa campagne pour rétablir la stabilité des prix et évaluer son impact.

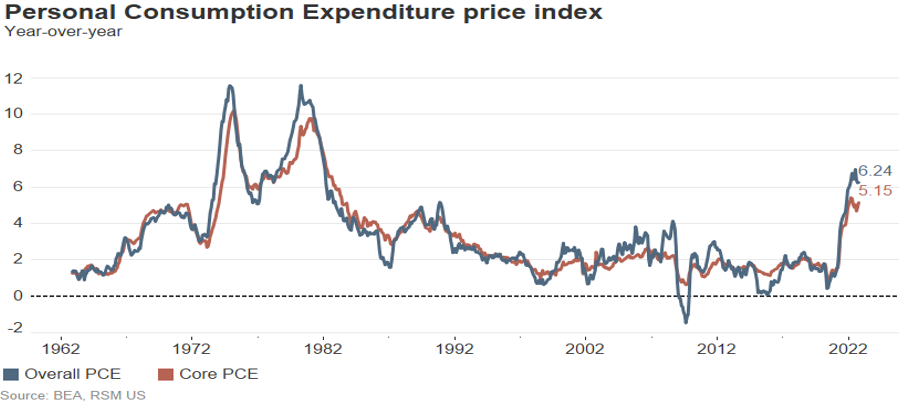

Nous prévoyons que la banque centrale devra relever le taux directeur au-dessus de l’indice de base des dépenses de consommation personnelle, qui s’élève à 5,15 %.

Bien que l’indice PCE puisse se détendre quelque peu au cours des prochains mois, cela implique que le taux directeur devra passer dans une fourchette de 5 % à 5,25 % ou plus à court terme.

Considérez deux phases clés dans la déclaration de politique publiée mercredi qui soutiennent notre point de vue :

Le Comité prévoit que des augmentations continues de la fourchette cible seront appropriées pour atteindre une orientation de la politique monétaire suffisamment restrictive pour ramener l’inflation à 2 % au fil du temps. Pour déterminer le rythme des augmentations futures de la fourchette cible, le Comité prendra en considération le resserrement cumulé de la politique monétaire, les décalages avec lesquels la politique monétaire affecte l’activité économique et l’inflation, et les évolutions économiques et financières.

Le président de la Réserve fédérale, Jerome Powell, a pris soin lors de sa conférence de presse de noter qu’il pourrait être approprié de «ralentir le rythme des augmentations» plutôt que de mettre en œuvre un pivot, ce qui devrait encore façonner les attentes du marché.

Cela souligne notre point de vue selon lequel nous verrons probablement la Fed relever et maintenir les taux, suivis d’une pause, plutôt que de passer à un pivot au cours des six prochains mois. Comme Powell l’a déclaré à dessein, la direction des hausses de taux est plus importante que le rythme.

Tout cela repose sur un environnement difficile qui pourrait obliger la Fed à ajuster rapidement sa politique face à la croissance des risques financiers mondiaux.

La Fed est confrontée à un défi à trois volets qui nécessite une réconciliation presque impossible entre la stabilité des prix, un emploi durable maximal et la stabilité financière alors que l’économie américaine glisse dans la récession.

Dans les conditions actuelles, la banque centrale ne peut choisir que deux des trois au risque du troisième. Alors que les mandats nationaux de la banque centrale exigent de se concentrer sur la stabilité des prix et un emploi durable maximal, nous sommes certains que la Fed se prépare à courir le risque d’instabilité financière mondiale en se concentrant sur ses mandats nationaux.

Alors que la banque centrale progresse, bien consciente que la voie est semée d’embûches et de boucles de rétroaction négatives des marchés financiers, les investisseurs intègrent la probabilité d’un ralentissement du rythme des hausses de taux.

Mais l’élargissement des écarts de taux directeurs mondiaux, l’appréciation du dollar et les flux de capitaux mondiaux vers des positions libellées en dollars à l’extrémité avant de la courbe des rendements et vers la facilité de pension au jour le jour de la Fed indiquent tous des risques croissants pour la stabilité financière mondiale.

La vente à emporter

C’est pourquoi nous pensons que l’optimisme optimiste autour des baisses de taux au milieu de l’année prochaine est déplacé. Peut-être que les acteurs du marché pensent qu’un événement financier mondial est ce qui finira par provoquer un changement de politique.

Soulevez et maintenez jusqu’à ce qu’un épisode productif de désinflation soit, à notre avis, beaucoup plus probable. En attendant, les décideurs espèrent simplement le meilleur pour la stabilité financière mondiale.