Le yen s'est négocié pour la dernière fois à 165 en 1986

Nous avions prévenu ici en octobre que la crise de la dette asiatique commençait à toucher à sa fin :

« La semaine dernière, le yen japonais a chuté par rapport au dollar américain : 150 ¥ pour la première fois depuis 1990. Comme le montre le graphique, il a maintenant chuté de près de 50 % par rapport au dollar américain au cours des deux dernières années.

« La monnaie se comporte comme si le Japon était un pays du tiers monde. Pourtant, c’est en réalité la 3ème économie mondiale. De toute évidence, quelque chose ne va pas, très mal.

Et maintenant, comme le Bloomberg Le graphique le confirme, la fin du jeu a commencé.

L’HISTOIRE DES CRISES MONÉTAIRES SUGGESTIONNE QUE LA BANQUE DU JAPON PERDRA LA BATAILLE

Le problème est simplement que la Banque du Japon (BoJ) doit se battre contre les spéculateurs, qui s’attendent à une baisse encore plus importante du yen.

La crise s’amplifie depuis des années, comme l’a prévenu l’ancien secrétaire au Trésor américain Larry Summers :

« L'échec total des efforts considérables de la Banque du Japon pour augmenter l'inflation suggère que ce qui était auparavant considéré comme un axiome est en fait faux : les banques centrales ne peuvent pas toujours fixer les taux d'inflation par le biais de la politique monétaire. »

Aujourd’hui, la BoJ est confrontée à un choix binaire :

- Ses taux d’intérêt sont bien inférieurs aux niveaux mondiaux. Et l’histoire des crises monétaires suggère qu’il faut soit (a) les porter rapidement aux niveaux mondiaux, soit (b) risquer de voir une pression soutenue sur le yen.

- Cette dernière option constitue « l'option la plus simple » dans la mesure où la dette du Japon représente déjà plus de 250 % du PIB. Mais le yen est déjà à son plus bas niveau depuis 35 ans face au dollar américain et a franchi le niveau de résistance clé de 1 dollar américain : 152 JPY.

La BoJ peut-elle gagner la bataille contre les spéculateurs ? Cela semble peu probable. Tous les hedge funds du monde savent comment se joue le jeu. S’ils ont oublié, il leur suffit de regarder l’histoire des crises de la livre sterling au Royaume-Uni. Le récent désastre de courte durée du poste de Premier ministre Truss en 2022 est un rappel utile.

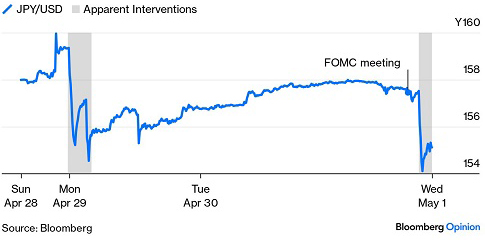

DÉJÀ, LA BoJ A ÉTÉ FORCÉE À L'ÉTAPE 2 DE LA BATAILLE

Repérez les interventions

Soit le ministère des Finances est intervenu à deux reprises sur le yen, soit la foudre a frappé à deux reprises.

Essentiellement, le modèle est le suivant :

- La monnaie baisse : les autorités tentent d’en parler et de dire à quel point l’économie se porte bien

- Les marchés les ignorent, alors vous vendez des dollars ou des euros et la devise remonte un peu

- Les gens font leurs calculs et décident que vous ne pouvez probablement pas vous permettre d'en faire davantage.

- Il y a donc davantage de ventes – et vous ne pouvez pas vous permettre d'intervenir à nouveau – donc vous augmentez les taux d'intérêt.

- Cela fonctionne un moment, puis les gens se rendent compte que l'économie ne peut pas trop supporter cela.

- Alors ils revendent la devise et vous augmentez les taux à des niveaux très élevés… et puis le jeu se termine

Chaque crise a son propre rythme. Mais il est déjà clair que nous en sommes à l’étape 2, comme le confirme le deuxième graphique Bloomberg. La BoJ a déjà dû intervenir à deux reprises la semaine dernière en vendant des milliards de dollars de ses réserves pour soutenir le yen.

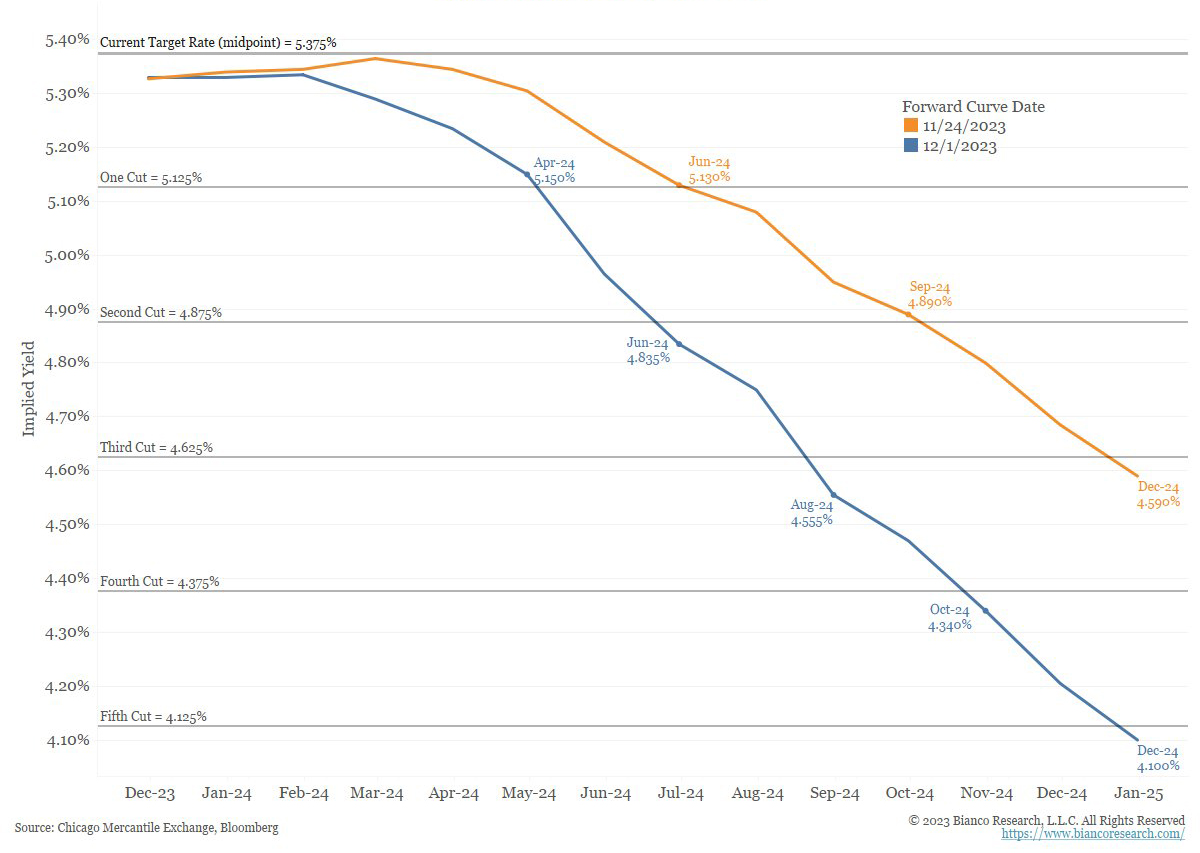

LES ÉTATS-UNIS SOUHAITERONT UN DOLLAR PLUS FAIBLE, MAIS LES ESPOIRS DE BAISE DES TAUX SONT EFFACIÉS DEPUIS DÉCEMBRE

Ce que le marché a intégré

Les banques centrales tentent généralement de se soutenir mutuellement. Et il est certain que la Réserve fédérale américaine fait de son mieux pour faire baisser le dollar depuis décembre :

- Comme le montre le graphique Aptus, cela a encouragé les marchés à croire qu’il pourrait y avoir 6 baisses de taux en 2024.

- Mais malheureusement, cela signifiait que les consommateurs pensaient que c'était le bon moment pour acheter, avec des taux susceptibles de baisser.

- L’inflation a donc augmenté ces dernières semaines – ce qui signifie qu’il n’y en aura peut-être pas. baisses de taux cette année

UNE CRISE MONÉTAIRE MAJEURE EST MAINTENANT TRÈS PROBABLE

Et donc aujourd’hui, nous sommes confrontés à une potentielle crise monétaire. Le yen est très faible par rapport au dollar américain, tout comme les trois autres principales devises asiatiques, comme le montrent les graphiques :

- La monnaie chinoise est très faible par rapport au dollar américain ; la roupie indienne et le won coréen sont également très faibles

- Il est important de noter que, compte tenu de la rivalité de la Chine avec le Japon et de l'importance qu'elle accorde aux exportations, le yen est très faible par rapport au renminbi chinois.

- Si la BoJ ne parvient pas à soutenir le yen, la Chine devra dévaluer, déclenchant une réaction en chaîne.

Le risque est évident.

Ces 4 pays sont les 2ème, 4ème, 5ème et 14ème plus grandes économies mondiales. Ils se concentrent tous sur une croissance tirée par les exportations et basée sur une monnaie faible.

Le Japon, la Chine et la Corée du Sud ont également des niveaux d’endettement élevés par rapport au PIB (Chine 295% du PIB; Japon 252 % ; Dette des ménages sud-coréens 101% du PIB). Et comme leur population est vieillissante et en déclin, leur dette ne pourra probablement pas être remboursée.

L’Inde a une population jeune et croissante, mais elle est trop pauvre (PIB/habitant de seulement 2 731 dollars) pour la remplacer.

Il est peu probable que les États-Unis restent les bras croisés lors d’une année électorale

2024 est une année électorale aux États-Unis. L’administration ne peut donc pas simplement rester les bras croisés et regarder le dollar augmenter par rapport aux principales économies asiatiques.

Elle devra réagir, comme l’a prévenu le secrétaire d’État américain Antony Blinken le mois dernier à Pékin :

« La Chine produit à elle seule plus de 100 % de la demande mondiale pour ces produits (panneaux solaires, véhicules électriques, batteries), inondant les marchés, sapant la concurrence et mettant en danger les moyens de subsistance et les entreprises du monde entier.

C'est un film que nous avons déjà vu, et nous savons comment il se termine : avec la fermeture d'entreprises américaines et la perte d'emplois américains. Le président Biden ne permettra pas que cela se produise sous sa direction. Nous ferons le nécessaire pour garantir que les travailleurs américains puissent rivaliser sur un pied d’égalité.»

C’est la troisième fois que nous avertissons d’une crise imminente. Les deux fois précédentes, avant la Grande crise financière et la pandémie de Covid, certains commentateurs suggéraient que nous avions tort. Cette fois, cependant, je soupçonne que les choses pourraient être différentes.