Les consommateurs américains ont fait preuve d’une résilience remarquable alors que l’économie a rebondi après les profondeurs de la pandémie. Les dépenses globales sont restées robustes, malgré une inflation élevée et des taux d’intérêt en hausse. Mais cela pourrait changer. Les consommateurs à faible revenu ont commencé à montrer des fissures dans la demande, et cela pourrait se propager à mesure que les hausses de taux de la Réserve fédérale et la récente instabilité bancaire font des ravages.

Ce qui suit vise à analyser où les dépenses de consommation ont été concentrées au cours des trois dernières années, la différence de pouvoir d’achat entre les quartiles de revenu et d’autres facteurs macroéconomiques qui affecteront les dépenses.

Aperçu et perspectives de la consommation

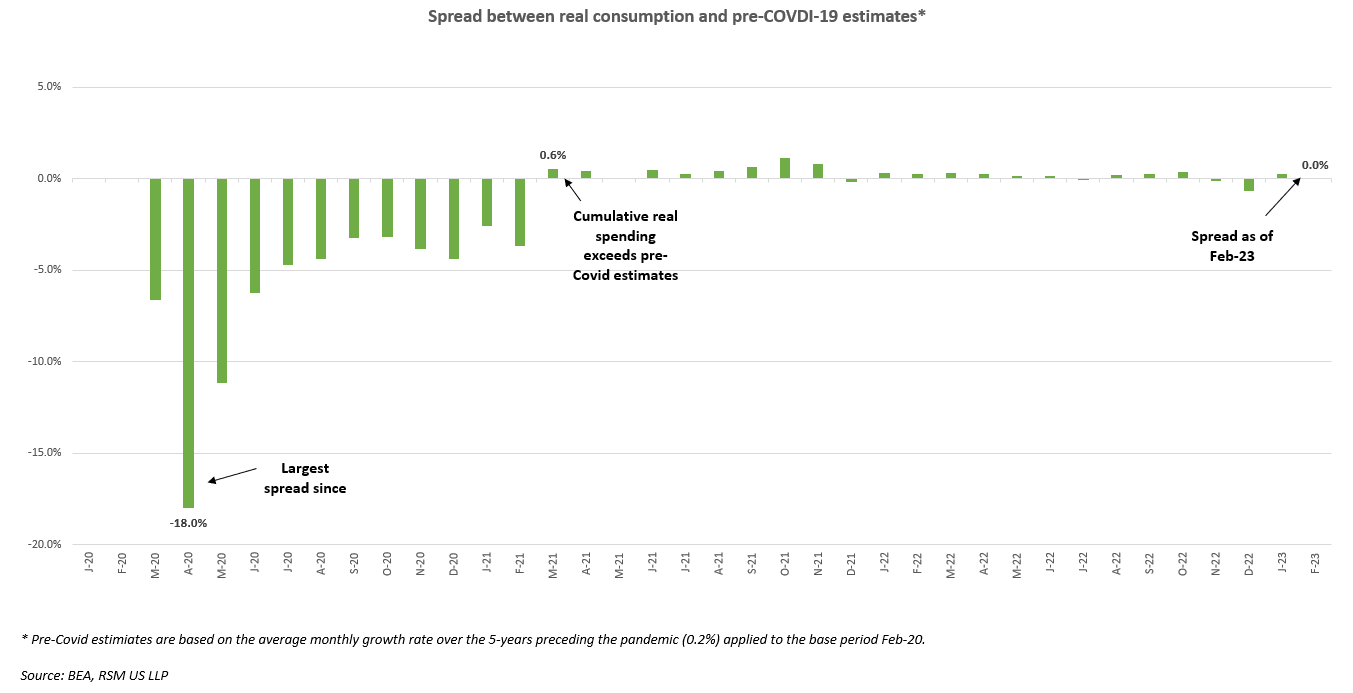

Après le choc initial de la pandémie en mars et avril 2020, l’écart entre la consommation réelle cumulée (corrigée de l’inflation) et les estimations pré-COVID-19 a atteint un creux de 18,0 %, le taux de chômage ayant atteint un niveau record, 14,7 %, en avril 2020. Aidées par les paiements de relance économique, les dépenses réelles ont dépassé les estimations pré-COVID-19 en mars 2021 et se sont poursuivies jusqu’en décembre, lorsqu’une résurgence du coronavirus a réduit les dépenses. Mais même avec ce recul, les dépenses réelles ont augmenté de 8,3 % sur l’année, après une baisse de 3,0 % en 2020. L’année dernière, la consommation globale a continué de croître, augmentant de 2,8 % sur l’année.

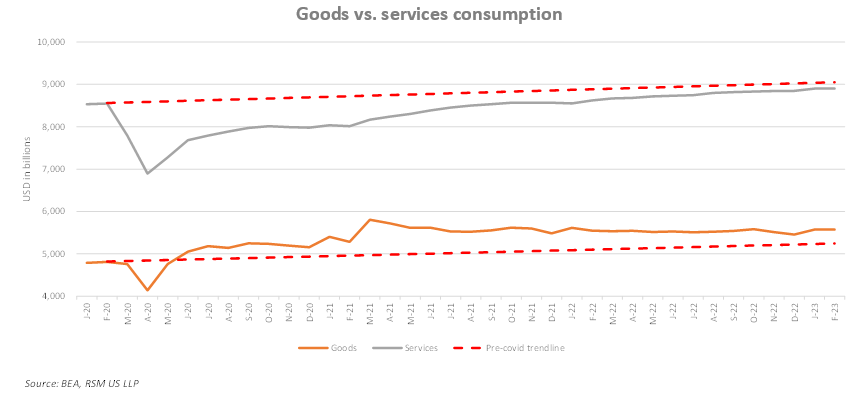

Le plus grand bénéficiaire des dépenses au cours des trois dernières années a été les entreprises de produits de consommation. Au cours des cinq années précédant la pandémie, les dépenses mensuelles en services comme les restaurants, les voyages et les réparations domiciliaires représentaient en moyenne 65 % de la consommation mensuelle totale. Mais depuis mars 2020, ce pourcentage est tombé à 61 %, le solde se déplaçant vers les biens.

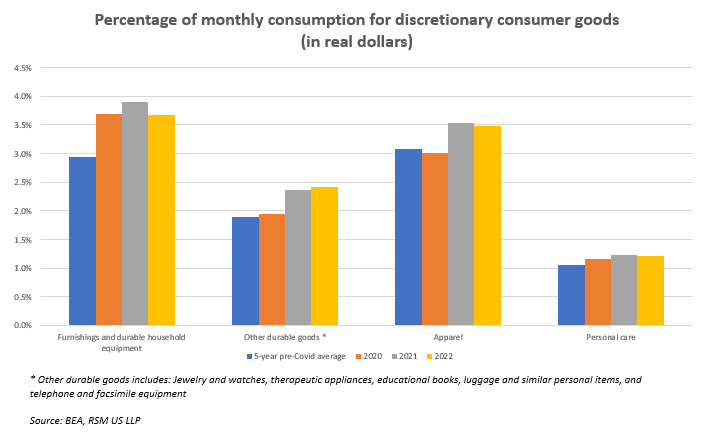

Les catégories de consommateurs discrétionnaires ont bénéficié de ce changement, car les pourcentages mensuels de parts de portefeuille continuent de dépasser la moyenne quinquennale pré-COVID-19. Par exemple, les meubles et articles d’ameublement, ainsi que les vêtements représentaient en moyenne 2,9 % et 3,1 % de la consommation mensuelle au cours des cinq années précédant la pandémie. En 2021, ces pourcentages sont passés à 3,9 % et 3,5 %, soit une augmentation de 32,3 % et 14,5 %, respectivement. Une grande partie de la demande pour ces biens a été tirée par le boom du refinancement et de la rénovation en 2021 compte tenu des taux hypothécaires historiquement bas, ainsi que par le passage au travail hybride et à la réaffectation des garde-robes vers les produits de sport et de luxe.

À l’approche du deuxième trimestre, cependant, il semble qu’une partie des dépenses en biens discrétionnaires ait commencé à diminuer. Au cours des 12 derniers mois, la part de portefeuille mensuelle sur l’ameublement et les vêtements de maison a chuté par rapport au sommet de 2021, et de nombreuses déclarations publiques d’entreprises de produits de consommation ont souligné la faiblesse de la demande.

Impact de l’épargne excédentaire

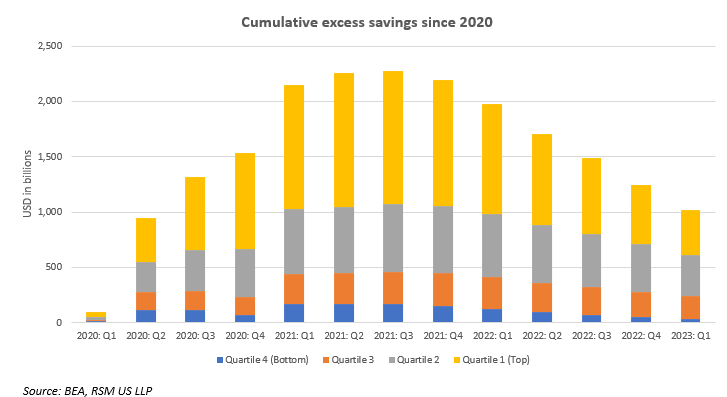

L’excès d’épargne a été un vent arrière important pour les consommateurs depuis le début de la pandémie. Même avec environ 1 billion de dollars d’épargne excédentaire restante, cela ne devrait pas avoir le même impact sur la consommation qu’en 2021, car près de 75 % de l’épargne excédentaire est concentrée parmi les deux quartiles supérieurs des revenus.

Étant donné que cette cohorte représente environ 60 % de la consommation, de nombreuses entreprises de produits de consommation se penchent sur la « premiumisation » des produits de tous les jours, dans le but de capter les dollars discrétionnaires de ceux qui sont prêts et capables de dépenser. Cependant, comme de plus en plus de produits de tous les jours ciblent les hauts revenus, cela exercera une pression supplémentaire sur les salariés du quartile inférieur, qui ont consommé la quasi-totalité de leur épargne excédentaire d’après nos estimations.

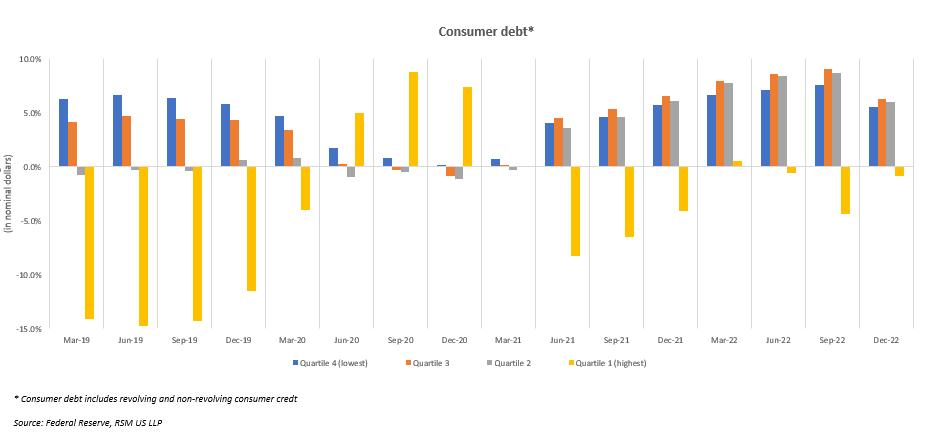

Niveaux d’endettement par quartile

Les consommateurs ne sont pas connus pour arrêter de dépenser quand ils le devraient, mais plutôt quand ils le doivent. Pour certains niveaux de revenu, ce jour est probablement déjà passé. Selon la Réserve fédérale, les niveaux d’endettement des consommateurs ont augmenté d’une année sur l’autre pour tous les quartiles de revenu en décembre 2022, à l’exception du quartile supérieur. De plus, la dette de consommation totale attribuée aux deux quartiles inférieurs a atteint près de 92 %, la plus forte concentration de dette de consommation de cette cohorte en 10 ans. Une grande partie de cette dette, cependant, est attribuée aux prêts étudiants, et elle exclut également l’impact d’acheter maintenant, payer plus tard, qui s’est développé pour inclure les produits de tous les jours, ce qui suggère qu’une partie de la dette est plus importante qu’il n’y paraît.

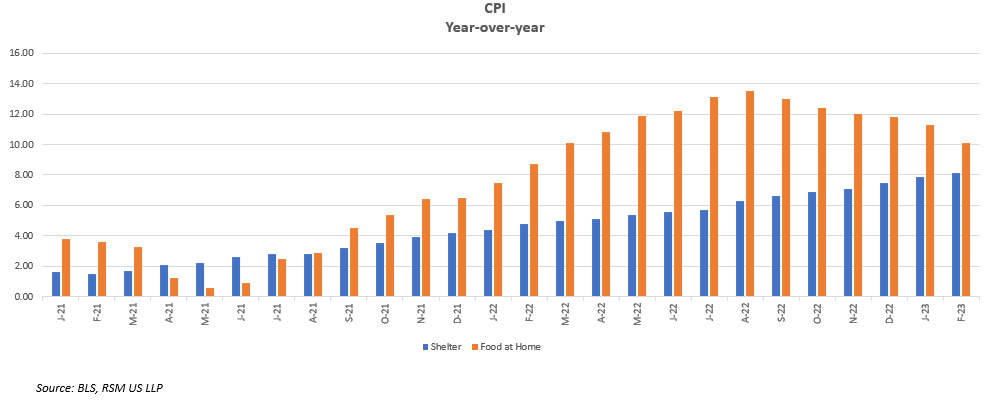

Alors que l’indice des prix à la consommation le plus récent a connu une baisse du chiffre d’affaires à 6,0 % en février, les pressions inflationnistes pour les catégories mensuelles fixes restent élevées et continuent d’affecter de manière disproportionnée la capacité de dépenser des salariés du quartile inférieur, obligeant ces consommateurs à puiser dans leurs économies ou à compter sur s’endetter pour acheter des biens de consommation courante. De plus, ces consommateurs ne bénéficient généralement pas d’un lieu de travail hybride et seront pénalisés par des prix de l’essence plus élevés comme l’été dernier. Il est prouvé que de nombreux consommateurs ont modifié leurs habitudes d’achat dans un contexte de pressions inflationnistes soutenues vers les magasins et produits discount et club, les aliments de longue conservation ou les produits de marque maison, ce qui indique que les consommateurs de niveau supérieur négocient et recherchent de la valeur.

Croissance du travail et des salaires réels

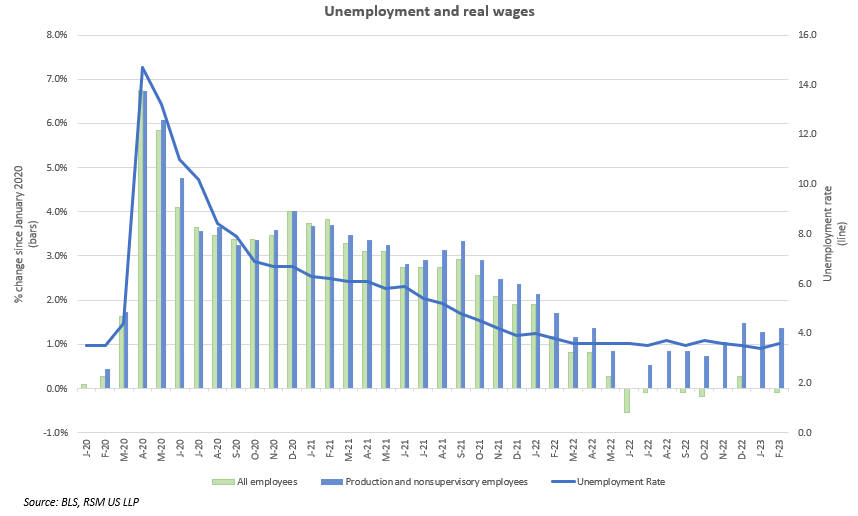

Enfin, le travail continue d’être un point positif pour les consommateurs. Avec un taux de chômage de 3,6% au dernier relevé, les emplois ouverts ne manquent pas. Tant que les consommateurs auront un salaire constant, certaines dépenses discrétionnaires se poursuivront très probablement. En outre, alors que les niveaux d’épargne excédentaires ont diminué pour les salariés à faible revenu, comme indiqué ci-dessus, les salaires réels des employés de la production et des non-superviseurs ont augmenté de 1,4 % en février 2023, fournissant un soutien financier essentiel.

La vente à emporter

Bien que les dépenses de consommation soient revenues aux niveaux attendus avant la COVID-19 et que certains vents favorables subsistent, en particulier pour les employés à revenu élevé, ce n’est probablement qu’une question de temps si les consommateurs se retirent. Comprendre les pressions sur les quartiles de revenu sera essentiel dans les périodes à venir pour les entreprises de produits de consommation.

Alors que les personnes à revenu élevé continuent de conserver une épargne importante à dépenser à volonté, et puisque cette cohorte représente la majorité des dépenses de consommation, la croissance globale des ventes au détail ou des dépenses de consommation pourrait masquer les pressions ressenties par les autres consommateurs. Tant que l’inflation, en particulier sur la nourriture, l’essence et le logement, restera élevée, les salariés du quartile inférieur continueront de faire face à des pressions financières soutenues et devront commencer à réduire leurs habitudes de dépenses, s’ils ne l’ont pas déjà fait.