Jeudi, la Réserve fédérale a mis à jour les conditions de son programme de prêt sur la rue principale, qui sera bientôt lancé, destiné aux entreprises du marché intermédiaire, élargissant ainsi l'admissibilité aux prêts à un groupe plus large. La Fed a déclaré que les entreprises avec des revenus annuels pouvant atteindre 5 milliards de dollars et un personnel pouvant atteindre 15 000 employés pourraient être éligibles, contre 2,5 milliards auparavant, et 10 000 employés, respectivement. La taille minimale du prêt a été ramenée à 500 000 $, contre 1 million de dollars.

Le programme élargi devrait toucher une super majorité des entreprises du marché intermédiaire, ce qui, à tout le moins, mettra un plancher économique et financier sous Main Street USA. La FAQ publiée par la Fed sur le MSLP indique que le programme n'est conçu que pour un an. Cependant, nous pensons qu’étant donné la conception et la structure du programme, ce n’est probablement pas le cas. Si ce n'était pas clair auparavant, ce devrait être maintenant que ce programme nécessite plus d'un effort «d'un an et terminé». Cela fera partie de la trousse à outils et du bilan de la Fed pour les années à venir.

Si le programme de prêts sur la rue principale s'étend au-delà de la pandémie, il modifiera les options financières disponibles pour les entreprises du marché intermédiaire; avec le temps, nous pensons que cela entraînera la construction d'une intermédiation financière du secteur privé pour les entreprises qui ont été traditionnellement exclues du marché des obligations de sociétés et des prêts bancaires traditionnels. Si ces options sont le résultat à long terme des mesures de crise prises par la Fed, alors le marché intermédiaire et l'économie américaine seront meilleurs pour elle.

La Fed a indiqué qu'elle proposera bientôt un programme distinct pour les organisations à but non lucratif. Malheureusement, aucun jour de lancement définitif n'a été fourni. Bien que beaucoup pensent qu'il est imminent, étant donné l'ampleur des changements apportés au programme, l'ajout d'une nouvelle facilité de prêt et la promesse d'en déployer une autre bientôt, il faudra peut-être plusieurs jours ou semaines avant qu'une date de lancement définitive ne soit fixée. annoncé.

Conditions mises à jour, éligibilité plus large

L'expansion du programme plus des conditions plus généreuses – LIBOR (1 ou 3 mois) plus 3% – par rapport à la SFOR précédente plus 250 à 400 points de base, et une réduction de la taille minimale du prêt sont clairement dirigées vers les entreprises de taille moyenne qui autrement serait tombé entre le cadre précédent du programme de protection des chèques de règlement dirigé par la SBA et le programme de prêt de la rue principale dirigé par le Trésor / la Fed.

La Fed a ajouté un libellé sur ce que signifie faire un effort raisonnable pour garder les travailleurs, une partie des critères d'éligibilité. «Les emprunteurs éligibles devraient faire des efforts commercialement raisonnables pour conserver les employés pendant la durée du prêt MSNLF, du prêt MSPLF ou de la tranche augmentée MSELF. Plus précisément, un emprunteur éligible devrait entreprendre des efforts de bonne foi pour maintenir la masse salariale et retenir les employés, compte tenu de ses capacités, de l'environnement économique, de ses ressources disponibles et des besoins commerciaux en main-d'œuvre. Les emprunteurs qui ont déjà mis à pied ou mis en congé des travailleurs en raison des perturbations de COVID-19 sont éligibles pour demander des prêts sur Main Street. »

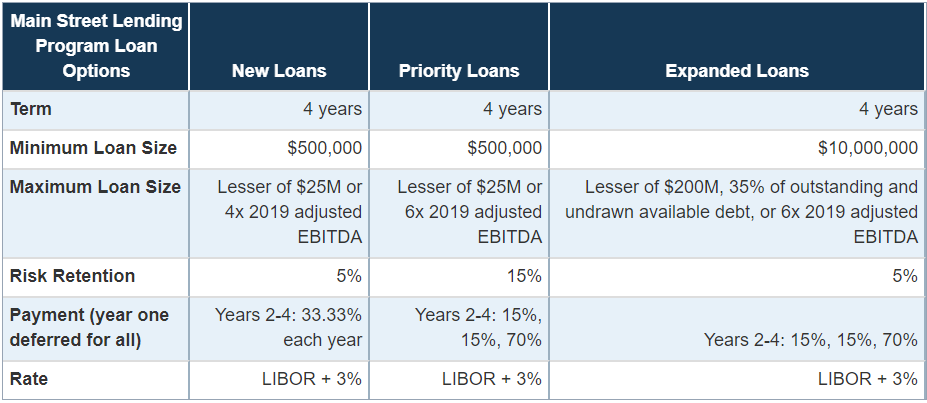

Le programme de prêts comprend maintenant une facilité élargie sur la rue Main, une facilité prioritaire sur la rue Principale et une nouvelle facilité de prêt sur la rue Principale. Le financement à terme et le remboursement ont été mis à jour à l'intérieur du MSELF et du MSNLF.Le Main Street Priority Facility est la nouvelle partie du programme ciblant les entreprises avec un effet de levier plus élevé: les banques prennent une participation de 15% dans les prêts et la Fed 85%. Cela contraste avec les deux autres facilités de crédit où la banque prend 5% et la Fed 95%. Le programme prioritaire implique que le Trésor et la Fed sont disposés à contracter des types de prêts plus risqués au bilan de la banque centrale, permettant un endettement sur EBITDA de six fois, contre quatre fois dans le programme de nouveaux prêts. Les banques disposent désormais d'une flexibilité de souscription pour déterminer le bénéfice d'un emprunteur au titre du BAIIA. Enfin, les non-banques ne sont pas actuellement éligibles pour prêter dans le cadre du programme, cependant, la banque centrale envisage d'élargir l'éligibilité des prêteurs à l'avenir.