Cet article met à jour avec les données de fin d’année 2020 la base de données de la richesse extérieure des nations [Excel download], qui rassemble des données sur les créances et les engagements extérieurs des économies du monde entier. La base de données est décrite plus en détail dans une série d’articles (Lane et Milesi-Ferretti 2001, 2007, 2018) et dans un article d’accompagnement. Les données sont annuelles pour la période 1970-2020 et couvrent 212 pays et territoires, plus la zone euro et l’Union monétaire des Caraïbes orientales (ECCU). La mise à jour des données jusqu’en 2020 est actuellement disponible pour 153 économies (plus la zone euro et l’ECCU), y compris les 60 plus grandes économies et 92 des 100 plus grandes.[1] Les données seront mises à jour à intervalles réguliers. La mise à jour 2020 sera terminée pour l’ensemble de l’échantillon fin 2021.

Au cours de l’année 2020, caractérisée par la récession en temps de paix la plus profonde, quoique brève, jamais enregistrée, la plupart des pays créanciers ont continué d’afficher des excédents courants et la plupart des pays débiteurs des déficits courants. Au-delà de la profondeur de la récession, deux chocs importants ont affecté les soldes des comptes courants : la chute du prix du pétrole et l’effondrement des voyages internationaux. En conséquence, les exportateurs de services pétroliers et touristiques ont généralement connu des détériorations de leurs soldes courants, les importateurs de ces services de l’autre côté du grand livre.

Tout le reste étant constant, une baisse du PIB a tendance à augmenter la taille des positions créditrices et débitrices en pourcentage du PIB. Les positions créditrices et débitrices changent également pour deux raisons supplémentaires : (1) les nouveaux prêts ou emprunts nets que les économies contractent au cours de l’année (pour lesquels le solde du compte courant est généralement une bonne approximation, et (2) les fluctuations des prix des actifs (comme les taux d’intérêt, cours des actions et taux d’intérêt) qui modifient la valeur des créances et des passifs en cours.

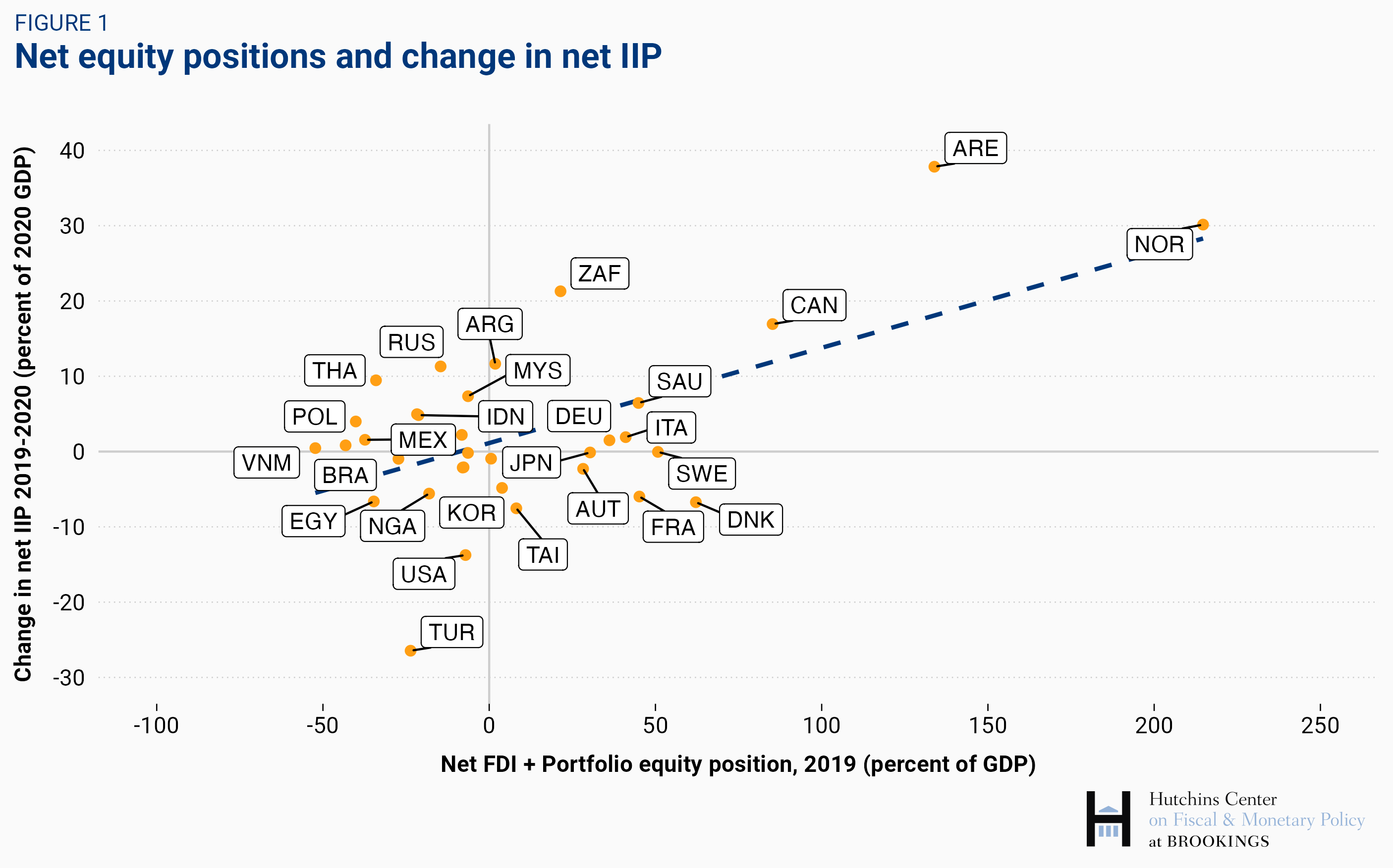

La caractéristique la plus marquante de l’évolution des prix des actifs en 2020 a été la montée en flèche des cours boursiers mondiaux (14 % entre fin 2019 et fin 2020, selon l’indice boursier mondial Morgan Stanley Capital International) et en particulier les cours des actions américaines ( 19 % pour l’indice MSCI middle et large cap).[2] La hausse des cours boursiers mondiaux améliore les positions extérieures nettes des pays « longs » en instruments de capitaux propres (investissements de portefeuille en actions ainsi que les IDE, si ces derniers sont mesurés aux prix du marché). De bons exemples sont les pays dotés de très grands fonds souverains : par exemple, la Norvège, dont les avoirs nets en instruments de capitaux propres à l’étranger ont dépassé 800 milliards de dollars en 2019 (plus de 200 % du PIB) a vu ces avoirs nets augmenter de 140 milliards de dollars supplémentaires en 2020, offrant ainsi un un autre coup de pouce substantiel à sa PII nette. Il en va de même pour les États du Golfe comme le Koweït et les Émirats arabes unis. En conséquence, la position nette des pays qui sont des instruments de capitaux propres « à découvert » se détériorerait.[3] Ce point est clairement illustré par la figure 1, qui montre, pour les pays dont le PIB est supérieur à 300 milliards de dollars, comment les variations des positions créditrices et débitrices en 2020 sont liées à la position nette de l’année précédente.[4]

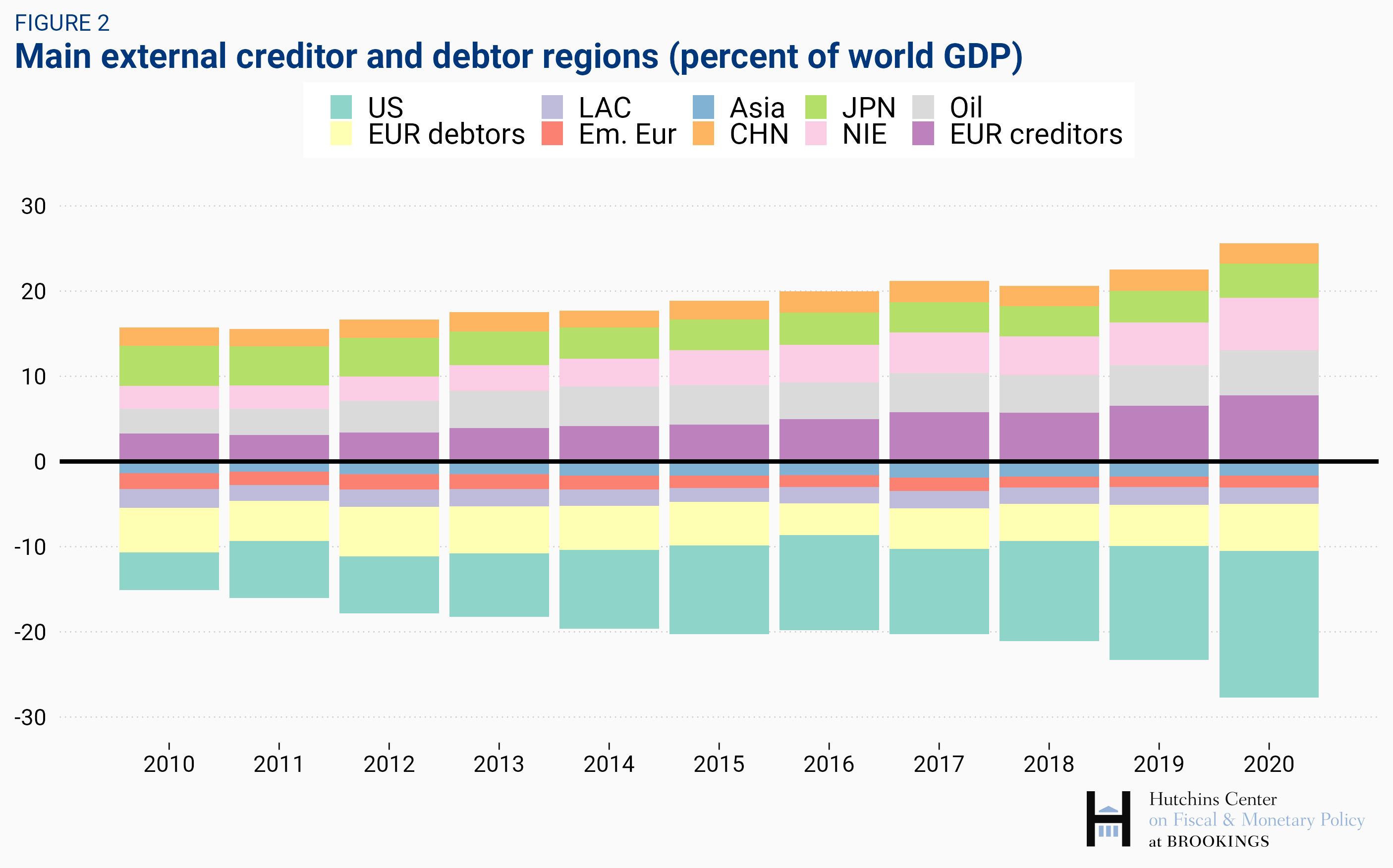

Alors que les déséquilibres des comptes courants ont diminué au cours de la dernière décennie, les positions créditrices et débitrices dans le monde ont continué de s’accroître, reflétant le fait que les grands pays créanciers (comme l’Allemagne et le Japon) ont continué d’afficher d’importants excédents courants tandis que les grands pays débiteurs (comme les États-Unis) États) ont continué d’afficher des déficits courants.[5] La figure 2 présente un résumé visuel de l’évolution des positions créditrices et débitrices pour les principaux pays et régions au cours de la dernière décennie. Les États-Unis sont de loin le plus gros débiteur net en termes absolus : ils représentaient bien plus de la moitié des positions débitrices nettes mondiales à la fin de 2020. Les autres régions débitrices comprennent certaines économies avancées européennes (un groupe comprenant la France, la Grèce, l’Italie, le Portugal et l’Espagne) ainsi que des régions de marchés émergents, telles que l’Asie émergente (hors Chine), l’Amérique latine et l’Europe émergente (hors Russie).

Les principaux créanciers sont un groupe d’économies avancées européennes, dont l’Allemagne, les Pays-Bas, la Norvège et la Suisse, entre autres ; grands exportateurs de pétrole (Moyen-Orient et Russie) ; Japon; d’autres économies asiatiques avancées (Hong Kong, Corée, Macao, Singapour et Taïwan) et la Chine. Alors que la taille globale des positions créditrices et débitrices a augmenté au cours de la dernière décennie, l’augmentation en 2020 est particulièrement importante. Cela était dû à trois facteurs notés précédemment : la baisse du PIB mondial, les déséquilibres des comptes courants et les gains de valorisation considérables enregistrés par les pays détenant d’importantes participations nettes à l’étranger (qui comprennent les principaux exportateurs de pétrole, les pays créanciers européens avancés et les économies avancées asiatiques) , avec des pertes de valorisation correspondantes pour les pays débiteurs connaissant une accélération rapide des cours des actions domestiques, comme les États-Unis.

[1] Les pays pour lesquels les données 2020 sont manquantes se trouvent principalement en Afrique et au Moyen-Orient, ainsi que dans les petits centres offshore et les îles du Pacifique. Les plus importants sont Oman et le Venezuela.

[2] La valeur de marché des actifs et passifs extérieurs est également affectée par les variations des taux d’intérêt et des taux de change.

[3] La hausse des valorisations des actions nationales implique une augmentation de la valeur de la richesse financière nationale – la détérioration de la position extérieure nette ne fait que refléter le fait qu’une partie des gains revient aux non-résidents détenant des actions nationales.

[4] Pour les États-Unis, pays où la position nette en instruments de capitaux propres était proche de l’équilibre à la fin de 2019, la hausse beaucoup plus forte des cours boursiers nationaux par rapport aux cours boursiers ailleurs a entraîné une détérioration sensible de la position extérieure des États-Unis, comme le montre Milesi Ferretti, 2021.

[5] Pour une discussion sur les déséquilibres mondiaux et l’évolution des positions extérieures nettes en 2020 pour les principales économies, voir le Rapport sur le secteur extérieur 2021 du FMI.

Les références:

Lane, Philip R. et Gian Maria Milesi-Ferretti, 2001, « La richesse externe des nations : mesures des actifs et passifs étrangers pour les pays industriels et en développement », Journal of International Economics 55 (2), 263-294.

Lane, Philip R. et Gian Maria Milesi-Ferretti, 2007, « The External Wealth of Nations Mark II: Revised and Extended Estimates of foreign Assets and Liabilities, 1970-2004 », Journal of International Economics 73 (2), 223-250 .

Lane, Philip R. et Gian Maria Milesi-Ferretti, 2018, « The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis », Revue économique 66 du FMI, 189-222.