Le gouvernement chinois a suivi une «stratégie zéro covid» (ZCS) depuis la fin des premiers verrouillages mondiaux du COVID-19 en Chine vers la fin mars et le début avril 2020. Bien que cette stratégie ait été efficace pour maintenir de faibles niveaux d’infection et une fabrication et activité d’exportation, sa viabilité est fortement mise à rude épreuve par la propagation de variantes de coronavirus de plus en plus infectieuses. En conséquence, il semble maintenant y avoir une incompatibilité fondamentale entre la ZCS et les objectifs de croissance économique du gouvernement.

Mesurer la gravité des restrictions pandémiques en Chine

Le ZCS chinois est décrit dans les déclarations officielles comme étant «dynamique», les autorités locales ayant la possibilité de renforcer et d’assouplir les restrictions au sein de leurs juridictions en fonction des conditions locales. Par exemple, en conjonction avec les tests à grande échelle, la recherche des contacts et la mise en quarantaine, les restrictions de « verrouillage » pandémique ont généralement été appliquées de manière ciblée aux quartiers des villes, aux quartiers résidentiels des quartiers ou même aux bâtiments individuels des communautés. À l’occasion, les épidémies ont été suffisamment graves pour justifier des restrictions à grande échelle englobant des villes ou des provinces entières. Cependant, ces programmes de confinement à grande échelle ont été l’exception à la norme, et la majorité des restrictions en Chine ont été relativement localisées et font peu la une des journaux internationaux.

Cette approche localisée du ZCS rend difficile la caractérisation de la véritable sévérité des restrictions nationales à tout moment. Dans cet article, nous utilisons une mesure de restriction que nous calculons à partir d’un ensemble de données sur le trafic routier interurbain d’AutoNavi (également connu sous le nom de Gaode), un service de cartographie et de navigation GPS chinois populaire. Cet ensemble de données contient des données quotidiennes pour 120 villes qui reflètent le nombre de trajets entre différentes paires de villes. Nous traitons ces données comme un réseau social où les nœuds et les arêtes pondérées sont représentés respectivement par les villes et les valeurs d’indice quotidiennes. Nous calculons ensuite les indices pondérés totaux quotidiens de « connectivité » pour chaque ville. Les villes individuelles peuvent ensuite être examinées individuellement ou moyennées en agrégats géographiques ou nationaux. L’intuition derrière les indices qui en résultent est qu’ils chuteront fortement lorsqu’une ville ou ses principales villes partenaires de voyage connaîtront une augmentation des restrictions pandémiques. En théorie, l’indice pourrait même tomber à zéro dans le cadre d’un verrouillage complet.

Les graphiques ci-dessous présentent le résultat de cette mesure. Le panneau supérieur montre les indices quotidiens de Wuhan, la première ville au monde à être bloquée le 23 janvier 2020, de Shanghai, qui a fait la une des journaux mondiaux pour avoir été sévèrement bloquée en mars, et de la nation dans son ensemble . Le panel montre clairement la sévérité du confinement au début de la pandémie et confirme la sévérité du dernier confinement à Shanghai, l’indice tombant à des niveaux encore plus bas que ceux observés à Wuhan au début de 2020.

L’indice de mobilité interurbaine montre des restrictions pandémiques généralisées

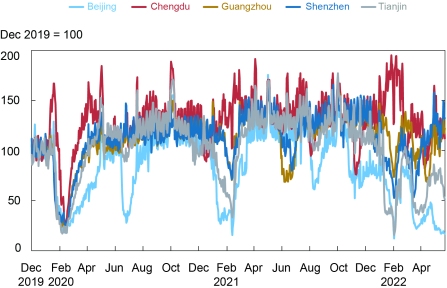

Il est important de noter que le panneau supérieur montre également que la nation dans son ensemble a récemment connu le niveau de restriction pandémique le plus élevé depuis le début de 2020. En fait, lorsque nous examinons les cinq plus grandes villes chinoises en termes de population après Shanghai dans le panneau inférieur, nous voyons que Shanghai est loin d’être la seule à avoir un niveau de mobilité déprimé. Pékin et Tianjin affichent également des lectures de mobilité déprimées, et les autres villes ont également connu un mouvement à la baisse notable en janvier et mars. Un autre point à retenir de ce graphique est que la Chine dans son ensemble a été témoin de plusieurs épisodes antérieurs de restrictions pandémiques importantes dans la période post-2020, reflétant des vagues de nouvelles variantes de coronavirus en hiver et en été/automne 2021.

Le graphique ci-dessous montre que l’indice national est corrélé au nombre total de cas de COVID-19 à l’échelle nationale. Un tel résultat peut ne pas sembler surprenant dans le contexte de la plupart des autres pays où le nombre de cas de COVID-19 a été très élevé et où les gouvernements nationaux ont imposé des politiques générales. Cependant, le nombre total de cas en Chine se situe généralement au plus à quelques centaines – plusieurs ordres de grandeur en dessous des chiffres de nombreux autres pays moins peuplés – et pendant presque toute la pandémie, seule une poignée de provinces à un moment donné ont même enregistré plus de dix cas par jour. Dans ce contexte, il semble que l’indice des déplacements interurbains réussisse à détecter les effets des restrictions locales « dynamiques » en continu, même lorsqu’elles ne font pas la une des journaux.

Les restrictions de voyage suivent les cas de COVID-19

Remarque : Le nombre total de nouveaux cas (échelle de gauche) est une moyenne sur sept jours.

L’impact économique des restrictions récentes a été sévère

L’impact économique du ZCS chinois est devenu plus perceptible avec l’émergence de la variante Delta à l’été/automne 2021, mais il n’est devenu grave que sous la vague Omicron qui a commencé fin 2021. Le graphique ci-dessous trace les niveaux désaisonnalisés de certains éléments importants et largement répandus. suivi des indicateurs économiques, à savoir les ventes au détail réelles, les indices des directeurs d’achat des secteurs des services et de la fabrication, les ventes et les mises en chantier de propriétés neuves.

Les restrictions liées à la pandémie freinent l’activité économique

Remarque : Les données sont désaisonnalisées par auteur ou source.

Comme on le voit immédiatement, l’immobilier est soumis à des tensions importantes depuis que le gouvernement a annoncé des contrôles financiers stricts sur les promoteurs à l’été 2020, les ventes faisant un grand pas en avant à la suite des défaillances de certains grands promoteurs commençant environ un an plus tard. Les restrictions pandémiques ont encore déprimé l’activité immobilière. Les ventes au détail et les services montrent des succès substantiels et clairs qui coïncident directement avec les restrictions pandémiques. L’activité manufacturière a également subi un coup à la baisse.

Ces impacts sur l’activité économique entraîneront sûrement des retombées mondiales via les chaînes d’approvisionnement, bien que le jury ne sache toujours pas à quel point les retombées seront importantes. Comme indiqué dans un récent article de blog, l’indice de pression sur la chaîne d’approvisionnement mondiale de la Fed de New York a commencé à montrer une pression accrue en avril, en partie en raison de l’augmentation des délais de livraison en Chine. Dans le même temps, cependant, on peut être prudemment optimiste sur le fait que les goulots d’étranglement de l’approvisionnement pourraient ne pas avoir des retombées aussi importantes par rapport à 2020 et 2021. Par exemple, les entreprises et les ports en Chine sont devenus plus aptes à opérer dans des cadres de « boucle fermée ». , où les travailleurs vivent et travaillent dans des conditions de quarantaine strictes. De plus, nos indices de restrictions interurbaines pour les régions géographiques entourant les principaux ports chinois suggèrent que les restrictions de voyage se sont considérablement assouplies dans ces zones, à l’exception de Shanghai et de Tianjin. Enfin, contrairement à 2020 et 2021, les niveaux de stocks des types de biens de consommation produits par la Chine semblent mieux adaptés à la demande commerciale.

Zéro Covid équivaut-il à croissance zéro ?

Le ZCS dynamique de la Chine l’a sans doute bien servi pendant la majeure partie de la pandémie. Cependant, les restrictions pandémiques ont maintenant clairement placé l’économie chinoise sur une trajectoire de croissance bien en deçà de l’objectif officiel pour cette année d’« environ 5,5 % ». En effet, au moment d’écrire ces lignes, la prévision médiane actuelle publiée par Bloomberg pour la croissance en 2022 est de 4,5 %, et près des deux cinquièmes des prévisionnistes du panel Bloomberg s’attendent à ce que la croissance se contracte réellement au deuxième trimestre sur une base désaisonnalisée.

Pour juger de la compatibilité entre zéro covid et croissance économique, il est utile de replacer la stratégie de la Chine dans le contexte de l’évolution virale. L’approche de la Chine pour gérer le coronavirus a été développée lors de l’épidémie de la souche virale originale de type sauvage. La stratégie a été durement remise en question par les vagues de coronavirus qui ont frappé la Chine au cours de l’hiver et de l’été/automne 2021, respectivement, Delta étant environ deux à trois fois plus infectieuse que la souche d’origine. Aujourd’hui, Omicron et ses nombreuses variantes apparentées ont déclenché des ondes plusieurs fois plus contagieuses que Delta, plaçant le COVID-19 parmi les plus contagieux de tous les virus respiratoires. En termes simples, la capacité des dirigeants chinois à contrôler la propagation du coronavirus tout en maintenant un rythme raisonnable de croissance économique semble avoir atteint sa limite.

Dans ce contexte, même si le nombre de cas et la restriction des voyages s’améliorent à nouveau à l’heure actuelle, un assouplissement soutenu des restrictions pandémiques sera probablement irréalisable tant que l’objectif continuera d’être une transmission communautaire nulle. De nombreuses grandes villes chinoises ont réagi à Omicron en exigeant des tests COVID-19 obligatoires pour chaque résident tous les quelques jours. Ces tests entraîneront inévitablement des cas positifs, et même de minuscules épidémies entraîneront de nouveaux verrouillages de grande envergure, sur la base de précédents récents. En effet, des confinements stricts déclenchés par de petites épidémies seront le seul moyen d’éviter des épidémies beaucoup plus importantes compte tenu de la contagiosité d’Omicron. Certes, un assouplissement du ZCS entraînerait de grandes vagues de cas, d’hospitalisations et de décès étant donné une faible immunité naturelle contre l’infection, une faible utilisation des rappels et de faibles niveaux de primovaccination chez les personnes âgées en Chine. Mais, tant que ces vulnérabilités sont présentes et que les autorités suivent le ZCS, les décideurs politiques chinois seront en effet obligés de donner la priorité au zéro covid sur la croissance économique dans un avenir prévisible.

Hunter Clark est conseiller en politique internationale en études internationales au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Lawrence Lin est analyste de recherche principal au sein du Groupe de la recherche et des statistiques de la Banque.

Comment citer cet article :

Hunter Clark et Lawrence Lin, « La stratégie Zéro Covid de la Chine signifie-t-elle une croissance économique nulle ? », Banque fédérale de réserve de New York Économie de Liberty Street2 juin 2022. https://libertystreeteconomics.newyorkfed.org/2022/06/does-chinas-zero-covid-strategy-mean-zero-economic-growth/

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.