Les fusions et acquisitions mondiales ont connu un démarrage plus lent jusqu'en 2020 par rapport aux autres années, les entreprises continuant de relever les défis commerciaux résultant du coronavirus.

Les élections de novembre pourraient contribuer à fournir la certitude dans le domaine politique que recherchent les investisseurs.

Jusqu'en juin, la valeur totale des transactions annoncées était de 327 milliards de dollars, selon PitchBook. À ce rythme, l'année se terminerait avec 654 milliards de dollars en valeur annuelle, une baisse de 18% par rapport aux 795 milliards de dollars de 2019.

Un mélange de facteurs a contribué à cette période de calme relatif, notamment la grave perturbation économique du coronavirus et la volatilité des marchés boursiers et obligataires. Mais il y a un autre facteur en jeu, celui qui, à la fin, pourrait aider à soulever l'industrie – et, finalement, l'économie: les élections nationales de novembre.

On dit souvent que les investisseurs recherchent avant tout la certitude lorsqu'ils prennent leurs décisions, et l'incertitude entourant non seulement l'élection présidentielle, mais aussi les courses au Congrès, a contribué à ce que les investisseurs restent sur la touche.

Avance rapide jusqu'en novembre. Quelle que soit la partie qui prend le contrôle, les investisseurs obtiendront une certaine certitude concernant l'environnement fiscal et réglementaire. Et la possibilité d'une Maison Blanche et d'un Congrès contrôlés par les démocrates peut représenter une opportunité pour les sociétés de capital-investissement de faire leurs investissements alors qu'elles se précipitent pour battre un environnement fiscal potentiellement plus onéreux.

Ce n'est pas le seul facteur en jeu, bien sûr, mais il deviendra de plus en plus important à l'approche de novembre.

En fin de compte, ce pourrait être le capital-investissement qui aide à sortir l'économie américaine des problèmes.

Faire des affaires à l'ère des coronavirus

Au début de COVID-19, les optimistes ont fait valoir que la baisse du volume des transactions résultait simplement d'un report des transactions. Mais cette croyance a été dissipée dans les données mensuelles les plus récentes.

Les sociétés de capital-investissement disposaient de 740 milliards de dollars de poudre sèche en juin.

Bien que les sociétés de capital-investissement disposaient de 740 milliards de dollars de poudre sèche en juin, les entreprises ont adopté une approche à long terme beaucoup plus mesurée, car certaines industries n'ont peut-être pas encore connu un effondrement au milieu de la pandémie de santé.

Certes, une partie de la raison de la baisse des activités de fusions et acquisitions, en particulier pour les nouveaux venus sur le marché, pourrait être attribuée à l'absence de réunions en personne, qui sont essentielles à la conduite des transactions du début à la fin. De plus, les multiples médians des rachats d'actions / EBITDA restent élevés, malgré le COVID-19, à 8,8x en 2020, contre 6,6x en 2019.

Mais pour les sociétés de capital-investissement qui sont disciplinées, les opportunités d'achat à long terme seront meilleures, car les sociétés opérationnelles subissent de nouvelles contraintes financières – en particulier en ce qui concerne la liquidité, qui reste le principal problème pour toutes les entreprises.

C'est là qu'interviennent les élections de novembre. Si Joe Biden émerge en tête du peloton au quatrième trimestre au milieu d'une pandémie qui s'aggrave, nous pourrions voir une augmentation des activités de fusions et acquisitions avant la fin de l'année alors que les investisseurs se préparent à de potentielles augmentations d'impôts.

Nous continuons de suivre deux indices importants pour projeter les activités de fusions et acquisitions:

Indice de confiance des PDG

L'indice de confiance des PDG des États-Unis, un indicateur avancé de l'optimisme en matière de fusions et acquisitions compilé par le magazine Chief Executive, est resté pratiquement inchangé par rapport à 6,50 en juin, contre 7,00 en février, soit une baisse de 7% seulement. Pour mettre cela en contexte, des lectures de l'indice inférieur à 2,0 ont été observées pendant la Grande Récession, montrant que de nombreux chefs d'entreprise espèrent que le virus sera contenu.

Si la lecture actuelle baisse, cela impliquera une volonté réduite de conclure des accords et des risques accrus pour leur exécution. Nous ne nous attendons pas à ce que ce soit le cas à moins que le virus ne s'aggrave davantage.

L'indice de peur

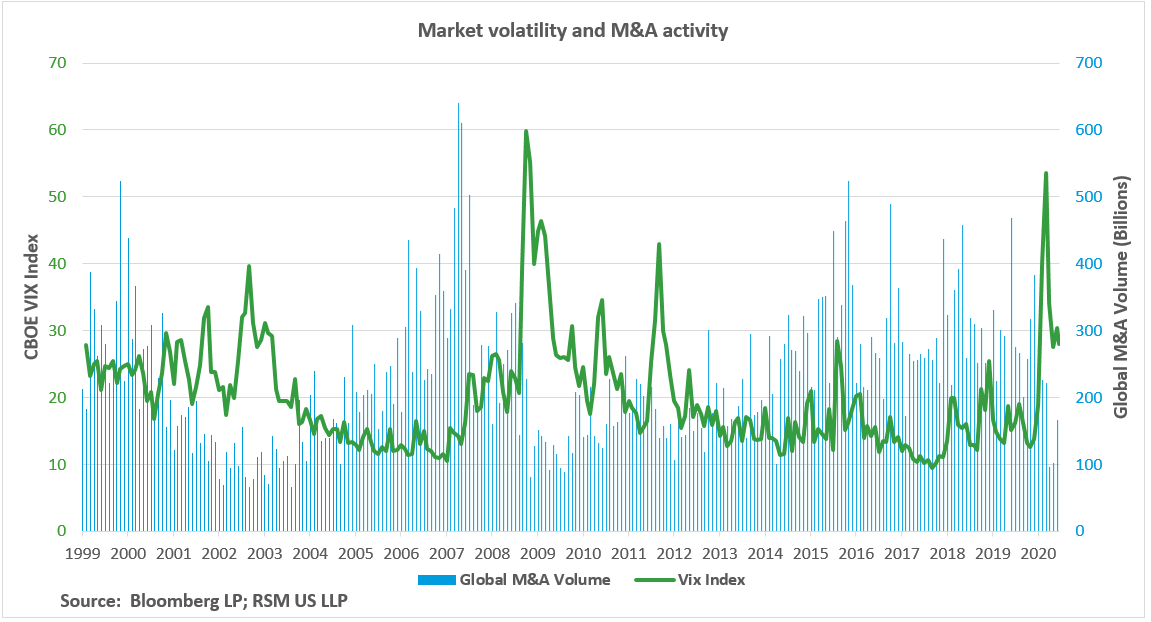

L'inverse est vrai pour la relation entre la volatilité du marché et l'activité de fusions et acquisitions. L'indice de volatilité du Chicago Board Options Exchange (VIX) est une mesure des fluctuations de prix attendues des options de l'indice S&P 500 au cours des 30 prochains jours. La lecture n'a pas dépassé 30,0 au mois de juillet, ayant culminé le 16 mars avec une lecture de 82,7.

Cela reflète un apaisement du sentiment des investisseurs, mais avec le virus toujours une menace, nous pensons que cela indique plus que les investisseurs s'adaptent à un nouveau sens de la normalité – prévoyant une période prolongée d'incertitude significative sur le marché – plutôt que de conditions économiques positives.

Tout sentiment de mauvaises nouvelles – qu'elles soient politiques, sanitaires ou économiques – pourrait entraîner une flambée du VIX qui pourrait entraver la conclusion d'accords.

À emporter

L'avenir des fusions et acquisitions et du marché intermédiaire reste tributaire de l'éradication de COVID-19. Le plus gros problème que les négociateurs d'entreprises devront déterminer est de savoir comment créer des conditions plus favorables aux transactions.

Nous nous attendons à voir un plus grand nombre d'indemnisations et de clauses de retrait pour les secours en cas de pandémie. Avec une plus grande incertitude sur le marché, les conditions des transactions sont plus contingentes, sachant que les marchés peuvent changer rapidement et également les conditions des transactions.

Les données économiques indiquent que le pire est derrière nous, mais avec la récente résurgence du virus, ce n'est pas sûr.

Tant que les conditions du marché ne s'amélioreront pas de manière significative, nous nous attendons à une augmentation régulière des acquisitions complémentaires proportionnelles par rapport aux investissements dans les plateformes. Ce faisant, il résout deux problèmes principaux: il offre la bouée de sauvetage aux entreprises en difficulté qui ont besoin de liquidités et évite à la société de capital-investissement de souscrire à ce qui pourrait être une mauvaise évaluation.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.