La phase de mise en œuvre de la Zone de libre-échange continentale africaine (ZLECAf) devrait commencer dans moins de trois mois. Alors que la crise du COVID-19 a sans aucun doute compliqué le tableau, la région de l'Afrique de l'Est est en fait bien placée pour mettre en œuvre la ZLECAf. Malgré le scepticisme exprimé dans certains milieux quant à la capacité des pays à mettre en place et à appliquer l'accord commercial historique, il y a de fortes raisons d'être optimiste.

Jusqu'à présent, il est vrai que seuls cinq pays d'Afrique de l'Est ont déposé leur ratification de la ZLECAf. Cependant, ce n'est pas le nombre de pays qui compte mais le fait que un bloc régional de pays contigus –représentant environ les trois quarts du PIB régional –se fusionne. À partir du 1er janvier 2021, Djibouti, l'Éthiopie, le Kenya, le Rwanda et l'Ouganda entameront tous une réduction de leurs tarifs – en commençant par une réduction linéaire sur 90% des lignes tarifaires – conduisant à l'élimination des tarifs sur les importations intra-régionales sur un période de cinq ans (10 ans dans le cas des pays classés par les Nations Unies comme «pays les moins avancés»); selon les normes des accords commerciaux régionaux, ce rythme de libéralisation sera assez rapide.

Figure 1. Pays d'Afrique de l'Est qui ont déposé la ratification de la ZLECAf auprès de l'Union africaine, septembre 2020

Source: TRALAC, 2020

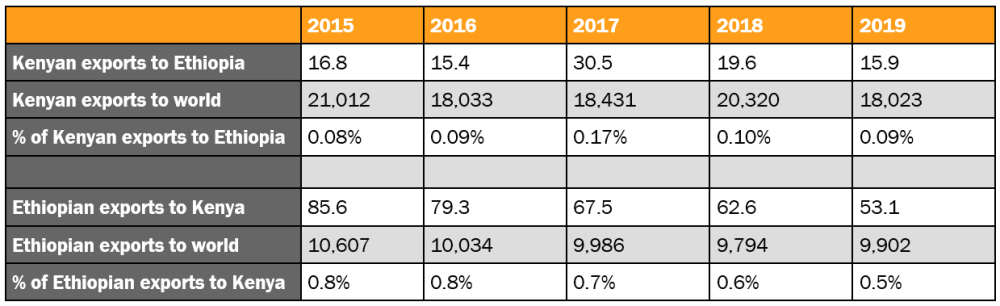

L'un des grands avantages pour la région de la ZLECAf sera de débloquer les barrières commerciales entre le Kenya et l'Éthiopie – les deux plus grandes économies d'Afrique de l'Est. Malgré les efforts précédents pour approfondir les relations économiques, les volumes des échanges bilatéraux entre les deux restent extrêmement faibles. En fait, le commerce bilatéral total n’a même pas atteint 70 millions de dollars en 2019, représentant à peine 0,5% des exportations totales de l’Éthiopie et 0,09% des exportations kényanes, et se compose principalement de denrées alimentaires et d’animaux vivants et de certains produits manufacturés (tableau 1).

Tableau 1. Commerce bilatéral éthiopien / kényan, 2015-2019 (millions USD et%)

Source: FMI Direction des statistiques commerciales

Les raisons de cette négligence jusqu'à présent de ces marchés voisins sont assez claires et vont au-delà des considérations habituelles de faibles revenus par habitant. D'une part, l'Éthiopie maintient une politique tarifaire assez protectionniste, avec des crêtes tarifaires élevées dans certains secteurs. Mais les membres de la Communauté de l'Afrique de l'Est (CAE) comme le Kenya (et non l'Éthiopie) imposent également actuellement un tarif extérieur commun élevé sur les importations de produits éthiopiens en dépit du fait que les deux pays sont membres du groupement régional du Marché commun de l'Afrique orientale et australe ( COMESA). La raison en est que l'Éthiopie n'a pas encore adhéré à la zone de libre-échange du COMESA et que, par conséquent, des droits de douane relativement élevés sont encore imposés sur le commerce bilatéral. Un problème similaire affecte le commerce burundais, rwandais et ougandais avec la République démocratique du Congo (RDC) voisine – tous sont membres du COMESA, mais la RDC n'a pas encore adhéré à l'ALE.

En principe, la mise en œuvre de la ZLECAf ouvrira la voie à un démantèlement rapide de ces obstacles au commerce transfrontalier. Parallèlement à la suppression des barrières tarifaires, la ZLECAf concentrera également son attention sur les barrières non tarifaires (ONT) en suspens, une étape importante vers l'augmentation du commerce dans la région, car les études montrent systématiquement que les ONT limitent le commerce intra-régional autant, voire plus, que les barrières tarifaires. . L'Afrique de l'Est a déjà fait des progrès dans ce domaine en installant, par exemple, 25 postes frontières à guichet unique, ce qui réduit considérablement le temps de passage des marchandises à la douane. L’accompagnement des programmes régionaux à la ZLECAf, comme le Plan d’action de l’Union africaine pour la stimulation du commerce intra-africain (BIAT), devrait contribuer à accélérer les progrès.

Certes, l'Afrique de l'Est continuera à faire face à un certain nombre de défis, dont un partagé par tous les pays du continent: la nécessité de finaliser rapidement les offres tarifaires et les négociations en cours sur les règles d'origine ainsi que les calendriers sur les offres commerciales de services. . Ce défi commun sera d'autant plus difficile que les négociations dans des domaines tels que les services et celles de la phase II, telles que les politiques de concurrence et de propriété intellectuelle, seront inévitablement assez complexes et hautement techniques.

Un deuxième défi est propre à la Communauté de l'Afrique de l'Est. Sur les six membres, seuls trois ont jusqu'à présent ratifié la ZLECAf. Étant donné que le bloc régional de la CAE est une union douanière et, par conséquent, a un tarif extérieur commun (TEC), sans une nouvelle ratification de la ZLECAf par les trois autres États membres, des problèmes pour l'intégrité du TEC se poseront. Les règles d'origine peuvent en principe limiter ce problème, mais leur application libérale entraînera des frais généraux plus importants et augmentera le risque de détournement des échanges (par lequel le commerce est détourné d'un exportateur plus efficace vers un exportateur moins efficace en raison des tarifs différentiels appliqués) . Cela pourrait ainsi réduire les avantages tirés de la ZLECAf. Ainsi, plus le degré d'harmonisation des régimes de politique commerciale en Afrique de l'Est est élevé, mieux c'est, car cela facilitera une intégration économique régionale plus approfondie et ouvrira la voie à la formation éventuelle d'une union douanière à l'échelle de l'Afrique, comme le prévoit l'accord ZLECAf.

Une troisième question connexe est de savoir comment gérer les futures négociations commerciales avec des tiers. Conscient des conséquences d'un éventuel retrait progressif de la loi sur la croissance et les opportunités en Afrique (AGOA) en 2025, le Kenya a déjà entamé des négociations dans le but d'établir un accord de libre-échange avec les États-Unis. Soucieux de conclure de nouveaux accords commerciaux après son départ de l'Union européenne, le Royaume-Uni se rapproche également d'un certain nombre de pays de la région. Le Kenya-États-Unis. l'accord de libre-échange a été particulièrement controversé, mais peut-être indûment: en principe, rien n'empêche les pays d'Afrique de l'Est de négocier avec des tiers. Cependant, pour les raisons exposées ci-dessus en ce qui concerne les règles d'origine, il vaut mieux éviter des approches totalement disparates des négociations avec des tiers.

En bref, pour aller de l'avant de manière décisive dans la mise en œuvre de la ZLECAf, l'Afrique de l'Est doit être mieux intégrée à la fois en interne et dans l'économie africaine au sens large. Cependant, il serait préférable, dans la mesure du possible, que la politique nationale soit alignée et que les blocs régionaux évoluent ensemble. En redynamisant les engagements existants, tels que ceux atteints par le COMESA et la CAE, ou ceux envisagés dans le cadre de l'Accord tripartite entre la SADC, le COMESA et la CAE, la ZLECAf fournira le cadre idéal pour atteindre cet objectif.