Au cours des 15 dernières années, les États-Unis n’ont pas construit suffisamment de maisons pour répondre à la demande croissante. Le problème s’est intensifié pendant la pandémie alors que la demande montait en flèche en raison du passage au travail à domicile et que les taux hypothécaires historiquement bas ont encouragé cette décision.

À la fin de l’année dernière, il manquait environ 3,5 millions de foyers aux États-Unis pour maintenir un marché stable.

Nous estimons qu’à la fin de l’année dernière, il manquait environ 3,5 millions de foyers aux États-Unis pour maintenir un marché stable.

Conjuguée à la hausse du coût des matériaux de construction, l’épuisement de l’offre de logements neufs a poussé les prix des logements à des niveaux record, contribuant à un taux d’inflation jamais vu depuis plus de 40 ans.

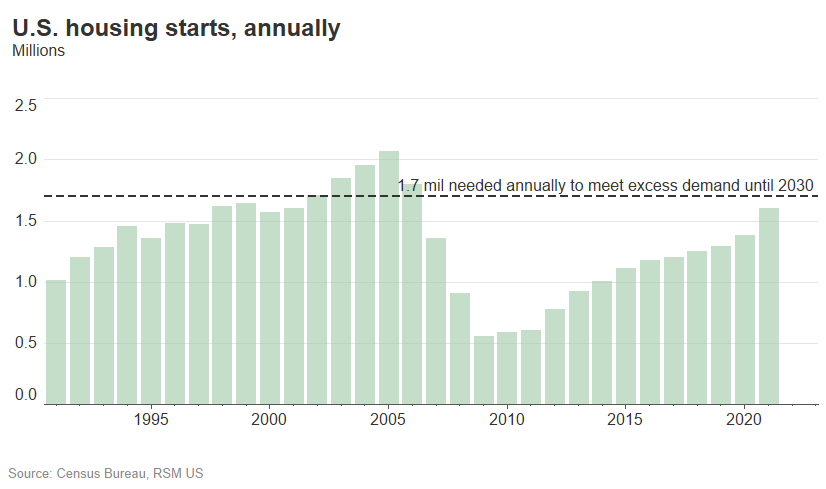

Pour combler l’écart, le marché immobilier américain aura besoin de 1,7 million de nouvelles maisons en moyenne chaque année jusqu’en 2030, selon nos estimations. Ce chiffre est calculé sur la base des conditions économiques actuelles, du coût de la vie et d’une prévision de croissance à long terme de 1,8 % par an.

Étant donné qu’il n’y avait que 1,6 million de nouveaux logements mis en chantier l’an dernier lorsque le marché était en plein essor, il serait impossible de compter sur le secteur privé pour livrer un niveau aussi élevé de nouvelles maisons chaque année, d’autant plus que le marché du logement s’est fortement refroidi.

Nous pensons que les agences gouvernementales aux niveaux national et local doivent jouer un rôle plus actif pour surmonter le déficit actuel de logements, en adoptant des politiques comprenant des restrictions de zonage plus flexibles, des crédits d’impôt pour le logement élargis et des réglementations qui élargissent l’abordabilité.

Prévision de la demande de logements

L’effondrement du marché du logement pendant la crise financière a non seulement ralenti la demande de logements neufs, mais a également incité les constructeurs à ne pas être trop agressifs. Le sentiment des constructeurs a tellement plongé qu’il ne s’est redressé qu’en 2017.

De 2007 à 2020, les mises en chantier de nouveaux logements – un indicateur de l’offre de logements neufs – n’ont jamais franchi la barre des 1,5 million, ce qui était largement estimé comme l’offre annuelle moyenne nécessaire pour répondre à la demande cible des ménages dans les années 2010.

Cela a entraîné un déficit croissant de logements qui a atteint 3,8 millions d’unités jusqu’à la fin de 2020, selon un récent rapport de Freddie Mac, que nous avons utilisé comme niveau de référence des pénuries de logements pour ensuite recalculer le déficit existant en 2021.

L’offre à long terme pour répondre à la nouvelle demande des ménages jusqu’en 2030 dans notre scénario de référence est de 1,3 million d’unités chaque année. Cela comprend 900 000 unités pour les ménages nouvellement formés chaque année, ce qui correspond au niveau moyen sur cinq ans des formations nettes de ménages de 2016 à 2021, selon les données de la Current Population Survey du Census Bureau.

L’estimation de la formation de nouveaux ménages est également conforme à la prévision de la limite inférieure de Freddie Mac pour la demande de logements au cours de la période 2016-2025. La limite inférieure a été calculée sur la base de l’hypothèse que le coût de la vie des ménages en 2025 serait supérieur de 20 % à ce qu’ils avaient connu avant 2016, car il a été constaté que des coûts de la vie plus élevés décourageaient la formation de ménages.

L’hypothèse n’est pas loin puisque les variations quinquennales de l’indice des prix à la consommation ont atteint 13 % l’an dernier et 17 % au premier semestre de cette année. Nous nous attendons à ce que l’inflation reste persistante au second semestre, en particulier en ce qui concerne les coûts de logement, qui entravent également la formation de nouveaux ménages.

Les 400 000 autres unités représentent la demande de résidences secondaires, les remplacements de maisons existantes et un stock sain d’unités vacantes, nécessaires pour stabiliser le marché.

Le boom immobilier pendant les années pandémiques a contribué à inciter les constructeurs à fournir davantage de logements neufs en raison de la forte augmentation de la demande et des prix. Il y avait 1,6 million de nouvelles mises en chantier enregistrées l’an dernier par le Bureau du recensement. Ce total comprenait 300 000 nouveaux logements supplémentaires l’an dernier, portant le déficit total à la fin de l’année dernière à 3,5 millions d’unités.

Pour combler complètement un tel déficit et en même temps répondre à la nouvelle demande annuelle de 1,3 million de nouveaux logements, les États-Unis auront besoin d’environ 1,7 million d’unités chaque année jusqu’en 2030.

Cela dit, notre estimation serait soumise à des risques baissiers liés à la hausse de l’inflation, ce qui réduit le désir des Américains de former de nouveaux ménages. Il y a aussi le risque d’un ralentissement économique ou même d’une récession pure et simple alors que la Réserve fédérale augmente agressivement les taux d’intérêt pour maîtriser l’inflation.

Au cours des deux derniers cycles économiques, les formations nettes de ménages ont chuté de manière significative pendant les années de récession, tombant à moins d’un million de 2007 à 2010, et même tombant en territoire négatif en 2020. La demande de logements neufs et la création de nouveaux ménages diminuent souvent pendant les récessions car les revenus personnels chutent alors que les dépenses chutent considérablement.

Mais même avec un ralentissement économique ou une récession potentielle dans les mois à venir, la construction de nouvelles maisons devra augmenter pour combler l’écart existant. La détérioration du sentiment des constructeurs en raison de la hausse rapide des taux hypothécaires, qui ont atteint 5,65 % au 17 juin, et des vents contraires continus liés aux défis de la main-d’œuvre et de la chaîne d’approvisionnement sont sur le point de limiter les nouvelles constructions, aggravant encore la pénurie de logements.

Combler le fossé du logement

Le déficit est à bien des égards une conséquence de la crise financière d’il y a plus de dix ans. L’impact durable de cette crise ne sera pas corrigé du jour au lendemain et nécessitera une approche soutenue et équilibrée qui se traduira par une augmentation de l’offre de logements. Deux mesures peuvent aider à combler le manque à gagner :

- Fixez les règles de zonage : Avant tout, le zonage qui limite la construction doit être assoupli et repensé pour refléter l’évolution démographique de la demande qui caractérise l’économie américaine.

- Développer l’abordabilité : Deuxièmement, des crédits d’impôt pour les logements à faible revenu et des crédits d’impôt pour les logements de quartier qui soutiennent la construction et le réaménagement de maisons locales devront être mis en place par le biais d’un financement fédéral et étatique afin que la crise de l’abordabilité puisse être résolue.

Les barrières réglementaires autour des économies locales et étatiques devront être réduites et la crise de l’accessibilité financière à laquelle sont confrontées les cohortes de la génération Z et de la génération Y doit être immédiatement résolue. Les deux sont nécessaires pour promouvoir l’équité économique générationnelle et pour remédier à une pénurie de logements qui contribue maintenant à l’inflation globale.

La vente à emporter

Fournir suffisamment de logements abordables à tous les Américains aura un impact significatif sur l’économie : non seulement cela résoudrait la hausse des coûts de logement, mais cela fournirait un logement inaccessible pour de nombreux Américains.

Mais le marché privé ne peut pas le faire tout seul. Ce n’est qu’en repensant les politiques des gouvernements locaux et fédéraux, qui encouragent une offre accrue tout en maintenant les prix bas, que le marché fournira les 1,7 million de logements par an nécessaires pour répondre à la demande croissante d’une génération montante.