Une fois que le Congrès reviendra de ses vacances d’été ce mois-ci, il devra reprendre le financement du gouvernement après le 30 septembre, lorsque le financement de sa dette s’épuisera à la fin de l’année fiscale.

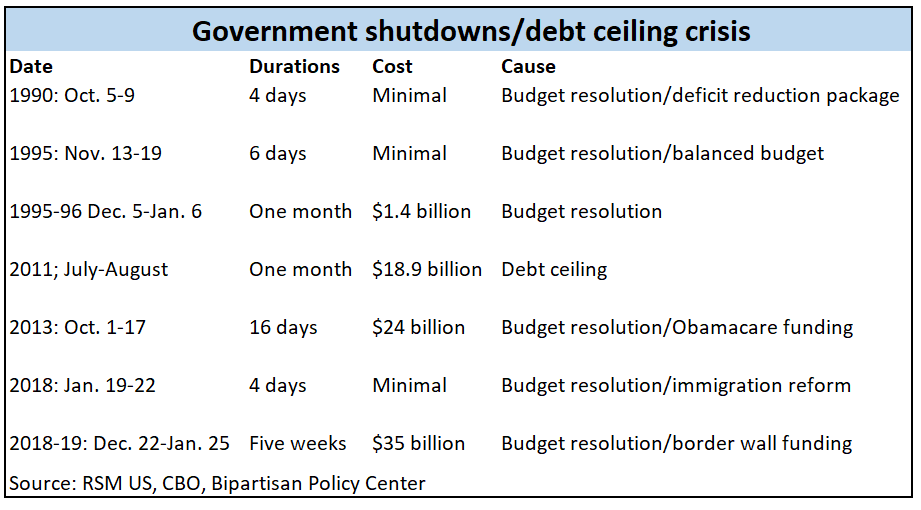

Les fermetures prolongées du gouvernement ont fait payer au public un prix financier et économique.

La courte fenêtre entre le début du calendrier du Congrès et l’échéance du financement de la dette entraîne la possibilité d’une autre crise du plafond de la dette comme celles de 2011 et 2018.

Alors que les causes de ces crises différaient, les fermetures prolongées ont coûté au public un prix financier et économique. Une autre crise artificielle d’origine politique n’est pas dans l’intérêt de l’économie car elle est confrontée à l’incertitude entourant la propagation de la variante delta.

Le plafond de la dette est un artefact politique qui doit être éliminé. L’opportunité sera toujours là pour les acteurs politiques de créer une crise artificielle là où il n’y en a pas. Dans le passé, les confrontations avec le plafond de la dette ont perturbé les marchés financiers, et lorsque le gouvernement ferme ses portes, il pèse sur la croissance globale.

Les démocrates – qui sont le parti majoritaire au Congrès et contrôlent la Maison Blanche – auraient pu éviter tout cela en incluant le plafond de la dette dans leur proposition de plan de réconciliation budgétaire de 3 500 milliards de dollars. Mais ils ont décidé de ne pas le faire.

Nous voici donc à l’aube d’une autre crise artificielle potentielle. Où en sommes-nous ?

Ne poussez pas trop loin : Le Trésor américain prend ce qu’on appelle des « mesures extraordinaires » pour maintenir le fonctionnement du gouvernement. La véritable date butoir sur un défaut potentiel se situe vers le 2 novembre. Si les dépenses du gouvernement fédéral augmentent en raison de la pandémie ou des dépenses à la suite d’une catastrophe environnementale, cette date butoir pourrait être avancée en octobre.

Il est toujours temps pour les deux parties au Congrès de s’entendre sur une résolution continue et une large marge de compromis comme celle qui a conduit à l’approbation récente par le Sénat d’un ensemble d’infrastructures nationales.

Mais les démocrates ne veulent pas joindre une résolution continue pour une augmentation du plafond de la dette car il faudrait 60 voix au Sénat pour l’adopter et les républicains ont déclaré ne pas vouloir coopérer. Le risque d’une fermeture du gouvernement le 1er octobre augmente.

La valeur par défaut n’est pas une option : En d’autres termes, le défaut de paiement sur la dette américaine n’est pas une option politique fondée sur la réalité et c’est un échec. Le défaut est une recette pour le chaos sur les marchés financiers mondiaux et ramènerait l’économie au plus profond de la crise financière en 2008. Les acteurs politiques individuels qui parlent du défaut comme d’une option ne devraient pas être pris au sérieux.

Apprendre du passé : Les leçons des crises passées du plafond de la dette et des fermetures de gouvernements doivent être prises en compte.

La crise du plafond de la dette de 2011 a provoqué une baisse de l’indice Standard & Poor’s 500 d’environ 17% entre le 22 juillet et le 8 août, ainsi qu’un pic au début de la courbe des bons du Trésor, les investisseurs recherchant la valeur refuge de la dette à court terme. même au risque de subir des pertes sur leur capital.

La dette américaine à court terme avec des paiements de coupons autour des échéances possibles d’octobre à novembre se négocie actuellement légèrement moins cher que d’autres billets. Cette décote implique que la communauté des investisseurs commence à intégrer au minimum une éventuelle crise du plafond de la dette. Si le spectre d’un défaut se profile, comme cela s’est produit en 2011, la dette à court terme se négociera beaucoup moins cher que d’autres billets aux alentours de la date limite potentielle du 2 novembre.

À la suite de la crise de 2011, l’indice de confiance des consommateurs du Conference Board a baissé de 31 % entre juillet et octobre de la même année, tandis que Standard & Poor’s a abaissé la note de crédit pour la première fois dans l’histoire du pays.

La fermeture la plus récente, en 2018, était due à une impasse budgétaire concernant le financement d’un projet de mur frontalier. Il a duré cinq semaines et a réduit de 0,1% le produit intérieur brut à la croissance du quatrième trimestre de cette année-là et de 0,3% à la croissance du premier trimestre de 2019, soit environ 7 milliards de dollars par semaine à l’économie.

Ce n’est pas le moment : Compte tenu des risques pour les perspectives économiques liés à la variante delta, l’heure n’est pas à un événement financier et économique d’origine politique.

De plus, la Réserve fédérale ayant signalé son intention de commencer à réduire ses 120 milliards de dollars d’achats d’actifs par mois, une crise du plafond de la dette entraînerait presque certainement le report des opérations de réduction à l’année prochaine.