Pablo Azar, Francesca Carapella, JP Perez-Sangimino, Nathan Swem et Alexandros P. Vardoulakis

Une blockchain est une base de données distribuée où les ordinateurs indépendants du monde entier maintiennent des copies identiques d'un enregistrement de transaction, ne le mettant à jour que lorsque le réseau atteint un consensus sur les nouvelles transactions, ce qui rend l'histoire transparente et extraordinairement difficile à modifier. Historiquement, les obligations se sont négociées presque entièrement sur les marchés en vente libre (OTC), tandis que les actions des fonds actions et des actions et des fonds monétaires se sont largement réglées par le biais d'infrastructures centralisées telles que les bourses et les dépôts de valeurs mobilières centraux. Dans les deux contextes, chaque institution conserve ses propres dossiers, et des étapes post-échange telles que la confirmation, la compensation et le règlement nécessitent plusieurs intermédiaires et une réconciliation répétée.

La blockchain propose un modèle différent: au lieu de livres fragmentés ou d'une seule autorité centrale, tous les participants partagent un seul grand livre de propriété et de transactions validé par consensus. Un actif tokenisé – que ce soit une part d'obligation, de capitaux propres ou de fonds de marché monétaire – est une représentation numérique de cette réclamation sur la blockchain, avec des transferts enregistrés comme des mises à jour directes de ce grand livre partagé. Bien que les livres distribués ne soient pas intrinsèquement plus rapides ou moins chers que les systèmes centralisés, ils diffèrent de manière importante: aucune entité unique ne contrôle l'enregistrement; La logique programmable peut automatiser les actions d'entreprise ou appliquer les restrictions de transfert; et l'auditabilité est native par un historique uniquement.

De cette façon, la blockchain remplace la tenue de dossiers bilatérale et gouvernée de manière centralisée par un grand livre commun qui est entretenu conjointement et vérifiable en temps réel. Bien que de nombreux types d'actifs aient été tokenisés à ce jour, nous nous concentrons sur la tokenisation des fonds d'investissement «en forme d'argent» qui permettent potentiellement de nouveaux cas d'utilisation. Nous fournissons un contexte de la façon dont ces produits ont évolué et discutons de leurs cas d'utilisation. Dans un article ultérieur, nous examinons les avantages et les risques à la stabilité financière de ces produits.

Arrière-plan

De nombreux types d'actifs ont été tokenisés à ce jour, notamment l'immobilier, les produits de base, l'agriculture et d'autres titres financiers. Mais la majeure partie de l'activité de tokenisation aux États-Unis s'est concentrée sur deux types de fonds: les fonds de marché monétaire (MMFS), qui sont des fonds ouverts enregistrés en vertu de la loi sur la société d'investissement de 1940 (loi de 1940) et des fonds privés qui sont exonérés de l'enregistrement en vertu de cette loi. Plusieurs fonds privés ont été proposés par de grandes institutions financières, suggérant une augmentation de l'intérêt parmi les acteurs du marché et la possibilité d'une adoption plus large.

Les fonds privés sont exemptés de nombreuses exigences dans les lois et réglementations fédérales sur les valeurs mobilières applicables aux MMF, y compris les exigences de divulgation de la loi de 1940 pour les sociétés d'investissement. En conséquence, les régulateurs et le public ont peu de visibilité sur leurs opérations, notamment s'ils ont institué le même type d'outils de gestion des risques de liquidité que les MMF sont nécessaires pour mettre en œuvre (par exemple, le maximum de maturité du portefeuille et les minimums des actifs liquides).

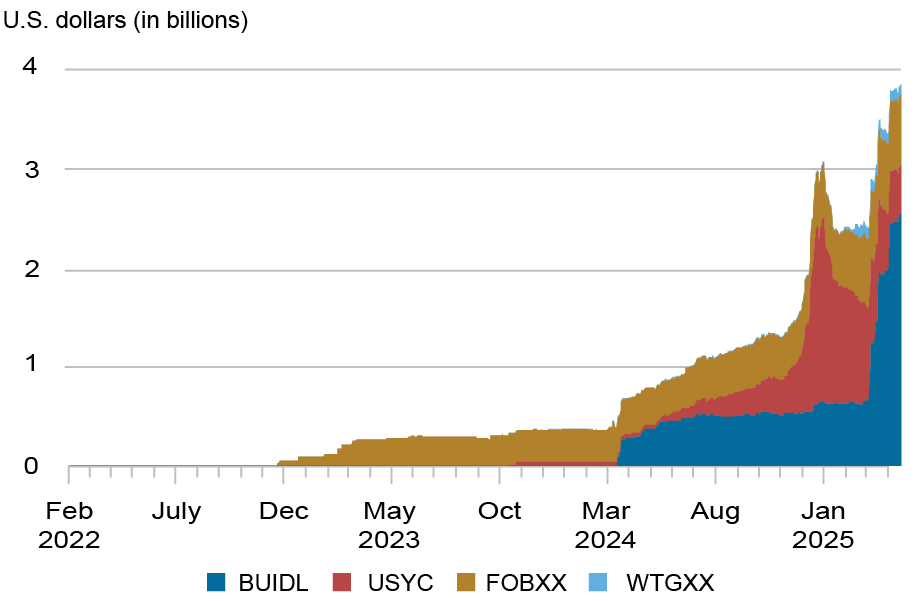

Trois MMF tokenisés proéminents sont le FOBXX de Franklin Templeton (AUM 708 M $), USYC de Circle / Hashnote (488 millions de dollars) et WTGXX de Wisdomtree (10,8 millions de dollars); Le fonds privé à tokenisé le plus important est BlackRock's Buidl (AUM 2,5 milliards de dollars). Le graphique ci-dessous montre la croissance de ces quatre fonds tokenisés.

Total des actifs sous la gestion de sélections de tokenisés

Cas d'utilisation

Trois cas d'utilisation importants de fonds tokenisés ont été développés à ce jour, qui sont tous nouveaux car ils n'ont pas été disponibles pour des fonds d'investissement pour de nombreuses raisons juridiques, réglementaires et / ou de marché. Voir, par exemple, «Les leçons de l'histoire du périmètre réglementaire américain» pour la façon dont le périmètre légal a évolué aux États-Unis, séparant les passifs de dépôt, qui sont considérés comme des instruments de paiement légaux, d'autres types tels que les passifs de fonds d'investissement, qui ne le sont pas.

Cas d'utilisation I: Développement d'un marché secondaire et de pools de liquidité instantanés

Les investisseurs peuvent vouloir contenir des actions tokenisées au-delà de leur fonction traditionnelle en tant que réserve de valeur. Par exemple, la tokenisation permet aux actions de circuler comme moyen d'échange sur les marchés secondaires. Une telle possibilité serait facilitée par des efforts innovants pour offrir des liquidités immédiates contre les actions tokenisées. Par exemple, certains émetteurs de fonds ont établi des processus par lesquels leurs actions tokenisées peuvent être échangées contre des moyens plus largement utilisés de paiements d'actifs numériques, à savoir les stablecoins. Un exemple de premier plan est le pool sous contrôle intelligent où Buidl et FOBXX sont instantanément échangeables contre l'USDC, le deuxième plus grand stablecoin par capitalisation boursière. Ces initiatives permettent une intégration plus approfondie des fonds tokenisés avec l'écosystème des réseaux numériques, augmentant ainsi les avantages pour les investisseurs de fonds tokenisés, car ils peuvent utiliser leurs actions pour transformer de manière historiquement indisponible pour de telles actions.

Cas d'utilisation II: actif de réserve pour les produits à base de défi

La tokenisation peut également faciliter l'utilisation des actions à utiliser comme réserve de valeur dans l'écosystème des assembres numériques. Par exemple, au moins trois produits à base de défi utilisent Buidl comme un actif de réserve. L'un de ces produits est les «bons du Trésor du gouvernement américain» d'Ondo Finance (OUSG). Récemment, ONDO a annoncé qu'elle échangerait des actions de l'OUSG pour des actions dans quatre MMFS Tokenisés (FOBXX, WTGXX et deux fonds internationaux). ONDO prévoit ensuite de détenir les actions acquises dans le cadre des actifs de réserve de OUSG qui sont principalement composés de Buidl. Essentiellement, OUSG sert d'exemple de la fonctionnalité du marché secondaire discuté ci-dessus avec un rôle accru pour les actions tokenisées comme étant une réserve de valeur dans l'écosystème des réseaux numériques, tout en fournissant des liquidités supplémentaires pour les détenteurs de jetons compte tenu de la rampe 24/7 dans lesquelles les fonds tokenisés peuvent être indirectement échangés pour les stablesCoins. Bien qu'Ondo aurait pu utiliser des stablecoins comme garantie directement, cela aurait été moins attrayant en tant que réserve de valeur car les stablecoins ne paient pas les intérêts. En outre, la stablecoin de Mountain Protocol et le Frax Stablecoin de Frax revendiqué affirment que Buidl comprend une partie de leurs actifs de réserve.

Cas d'utilisation III: garantie pour les dérivés

Un troisième cas d'utilisation pour les actions tokenisés consiste à afficher des marges pour les accords de rachat et les transactions dérivées. Bloomberg rapporte que deux des plus grands courtiers en crypto au monde permettent aux clients, y compris des fonds spéculatifs, d'utiliser BlackRock's Buidl comme garantie pour le trading dérivés basé sur la crypto et sont en début de pourparlers avec certains des plus grands échanges de crypto du monde pour développer cette offre. De plus, Circle a récemment acheté Hashnote, l'émetteur du plus grand MMF à tokenisé du monde pour «émerger comme une forme préférée de garantie portant le rendement sur les échanges de crypto, ainsi que avec les gardiens et les courtiers de premier ordre». Pendant ce temps, dans les dérivés traditionnels, JPMorgan Chase a facilité une transaction dans laquelle les actions Tokenisées BlackRock MMF ont été proquées comme garanties avec Barclays pour un contrat dérivé, bien qu'il n'y ait pas eu de transactions supplémentaires à ce jour.

Derniers mots

Il est trop tôt pour dire quel impact, le cas échéant, les actions tokenisées auront sur le système financier. Jusqu'à présent, les parts tokenisées ont principalement facilité les cas d'utilisation au sein de l'écosystème des Assets numériques. Bien qu'il existe beaucoup d'opacité dans la façon dont ces fonds tokenisés sont utilisés ainsi que des preuves limitées d'une acceptation plus large jusqu'à présent, les interconnexions entre le système financier traditionnel et les actifs numériques pourraient augmenter si ces produits sont utilisés plus largement par des acteurs du marché à l'avenir.

Pablo Azar est économiste de la recherche financière dans le groupe de recherche et de statistiques de la Banque fédérale de la Réserve de New York.

Francesca Carapella est économiste principal dans la section d'analyse des politiques macroprudentielles au Federal Reserve Board.

JP Perez-Sangimino est un analyste des politiques principal en politique d'innovation au Federal Reserve Board.

Nathan Swem est économiste principal de la section d'évaluation de la stabilité financière au Federal Reserve Board.

Alexandros P. Vardoulakis est chef de la section d'analyse des politiques macroprudentielles au Federal Reserve Board.

Comment citer ce post:

Pablo Azar, Francesca Carapella, JP Perez-Sangimino, Nathan Swem et Alexandros P. Vardoulakis, «L'émergence de fonds d'investissement tokenisés et leurs cas d'utilisation», Federal Reserve Bank of New York Liberty Street Economics24 septembre 2025, https://doi.org/10.59576/lse.20250924a

Bibtex: Voir |

Clause de non-responsabilité

Les opinions exprimées dans ce poste sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Système fédéral de la Réserve. Toutes les erreurs ou omissions sont la responsabilité des auteurs.