Le marché du travail a rebondi en janvier. États de paie non agricoles américains

ajouté 225 000 emplois après une augmentation de seulement 147 000 nouveaux emplois en décembre. Le décembre

le gain a été révisé en hausse de 2 000 par rapport à une estimation initiale de 145 000 emplois. Combiner

au cours des deux derniers mois, avec une révision à la hausse de 5 000 jusqu'en novembre, le

le gain moyen en masse salariale s'est élevé à 211 000 en janvier.

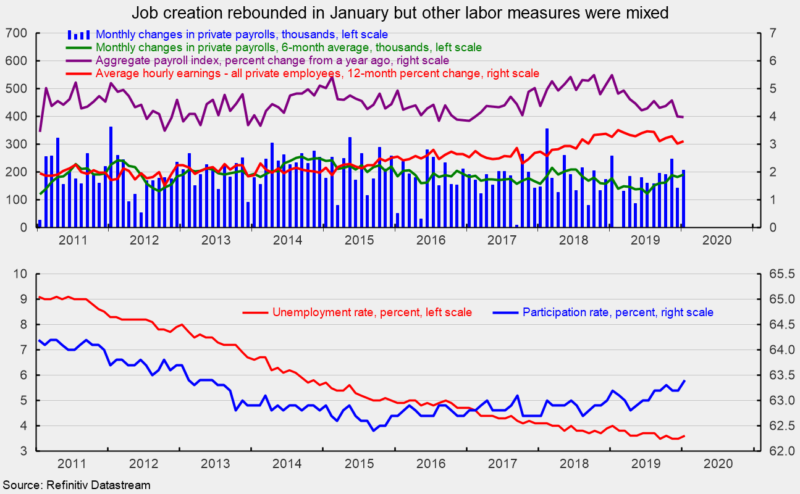

Pour le secteur privé, la masse salariale non agricole a ajouté 206 000 en janvier

après un gain de 142 000 en décembre. En moyenne sur trois mois,

la masse salariale privée a ajouté 198 000. Au cours des six derniers mois, le gain moyen est de 206 000

pour le total des emplois non agricoles et 190 000 pour le secteur privé. Le semestre

moyenne pour les salaires privés a tendance à augmenter depuis qu'il a touché un parent

minimum de 123000 en juillet 2019 (voir graphique du haut).

Les industries productrices de biens ont ajouté 32 000 en janvier,

le gain mensuel moyen de 11 000 au cours de la dernière année. Construction menée avec le

l'ajout de 44 000 emplois tandis que la fabrication de biens durables et les biens non durables

les industries ont perdu 11 000 et 1 000 respectivement. Au sein des producteurs privés de services

industries, qui représentent généralement la part du lion de la création d’emplois,

la masse salariale a ajouté 174 000 travailleurs, grâce à des gains de 47 000 dans les soins de santé, 36 000

dans les loisirs et l'hôtellerie, 28 000 dans les transports et 21 000 dans les

et services aux entreprises. L'emploi dans le commerce de détail a perdu du terrain, perdant 8 000

le mois.

Le taux de chômage a grimpé de 3,6% à 3,5%

pour cent en décembre, mais reste proche d'un creux de cinq décennies (voir graphique du bas).

Le taux de participation à la population active est passé à 63,4% en janvier, le

plus élevé depuis février 2013, puisque 50 000 personnes ont rejoint la population active en janvier

(voir tableau du bas). Au cours de la dernière année, plus de 1,4 million de personnes sont entrées

la main-d’œuvre.

Le salaire horaire moyen a augmenté de 0,2% en janvier, laissant

la variation sur 12 mois à 3,1%, contre 3,5% pour la plupart des premiers

semestre 2019 (voir graphique du bas). La croissance moyenne des gains horaires a été lente

par rapport aux cycles précédents, compte tenu notamment du faible taux de chômage, mais

a maintenant dépassé le niveau de 3% pendant 18 mois consécutifs.

Les heures hebdomadaires moyennes sont restées inchangées à 34,3. Combiner

livres de paie avec rémunération horaire et heures travaillées, l'indice de la

la masse salariale a augmenté de 0,4% en janvier et de 4,0% par rapport à il y a un an. Cet indice

est un bon indicateur du salaire net et a affiché une stabilité relative

des gains d'une année à l'autre de l'ordre de 3,5 à 5,5% depuis 2011 (voir le graphique du haut).

La hausse continue de l'indice de masse salariale est un signe positif pour les consommateurs

les revenus et les dépenses, soutenant l'expansion économique continue.

Le fort rebond de la création d'emplois en janvier apaise

certaines craintes quant à la durabilité de l'expansion actuelle. Cependant, les perspectives

reste très incertain. Politique commerciale erratique, tarifs, détérioration

relations avec les principaux partenaires commerciaux, ralentissement de la croissance mondiale et

l'épidémie du coronavirus représente une menace pour l'expansion économique mondiale.

En outre, la première estimation du produit intérieur brut réel du quatrième trimestre publiée

le 30 janviere montre que la croissance économique des États-Unis dépend

le consommateur. Un marché du travail solide reste essentiel pour soutenir les consommateurs

revenus, sentiment et dépenses. Globalement, l'économie continue de croître mais

des risques subsistent.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.