Nicola Cetorelli et Saketh Prazad

Dans un article précédent, nous avons expliqué comment, au cours des cinq dernières décennies, la banque américaine type a évolué d’une entité principalement axée sur l’acceptation de dépôts et l’octroi de prêts à un conglomérat plus diversifié intégrant également diverses activités non bancaires. Dans cet article, nous montrons qu’un moteur important de l’évolution de cette nouvelle forme organisationnelle est la volonté des banques de gérer efficacement leurs besoins de liquidité.

Gérer le risque de liquidité grâce à la diversification

Une particularité des intermédiaires financiers est leur exposition au risque de liquidité. Un article universitaire influent a démontré que les banques peuvent gérer les liquidités plus efficacement en combinant les activités de collecte de dépôts et d’octroi de crédit. Cela est dû à la corrélation imparfaite entre les demandes de liquidité liées aux retraits inattendus de dépôts et l’évolution des besoins de crédit, ce qui permet à la banque de détenir globalement moins d’actifs liquides que deux entités spécialisées chacune dans les dépôts et les prêts.

Ce cadre théorique, appliqué à l’origine à une banque traditionnelle, est également pertinent pour les sociétés bancaires américaines modernes et diversifiées fonctionnant comme des sociétés de portefeuille bancaire (BHC) avec des filiales bancaires et non bancaires. Lorsque les filiales bancaires et non bancaires des BHC sont confrontées à des sorties de liquidités relativement décorrélées, les BHC peuvent se permettre de détenir des réserves de liquidité inférieures par rapport aux entités indépendantes et distinctes spécialisées dans ces activités. En d’autres termes, en se diversifiant entre activités bancaires et non bancaires, les BHC économisent sur leurs liquidités et optimisent la gestion de leurs risques de liquidité. Conformément à cette idée, notre étude « L’empreinte non bancaire des banques » montre que les entreprises bancaires ayant une présence non bancaire plus étendue peuvent mieux gérer leurs besoins de liquidité.

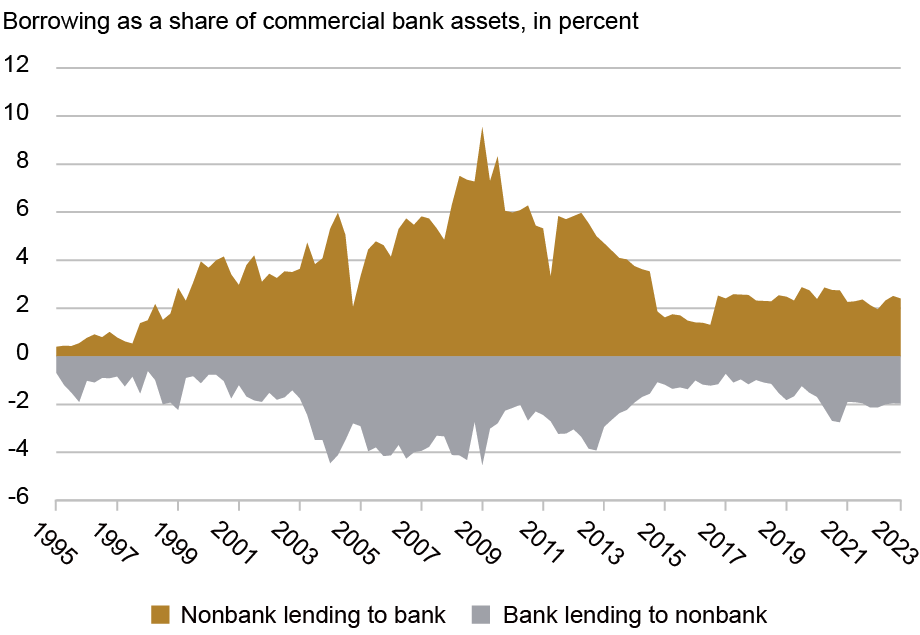

Les filiales bancaires et non bancaires fournissent un soutien mutuel en matière de liquidité

Si les filiales bancaires et non bancaires fonctionnent de manière à répondre mutuellement à leurs besoins de liquidité, nous devrions alors observer un nombre important de intra-entreprise emprunts et prêts entre banques affiliées et non bancaires. Le graphique ci-dessous présente ces transferts intra-entreprises, regroupés pour l’ensemble du secteur bancaire américain. La zone au-dessus de l’axe horizontal montre le pourcentage des actifs des banques commerciales qui sont financés par des emprunts intra-entreprises auprès de banques non bancaires affiliées (zone or). La zone située sous l’axe horizontal affiche l’étendue des prêts accordés par les filiales des banques commerciales (emprunts « négatifs ») aux établissements non bancaires affiliés (zone grise). L'ampleur de ces transferts intra-entreprises varie dans le temps, représentant en moyenne environ 5 % du total des actifs des filiales bancaires. Ces chiffres sont économiquement significatifs et fournissent des preuves suffisantes pour corroborer l’hypothèse d’un soutien actif en matière de liquidité entre les filiales bancaires et non bancaires.

Emprunts et prêts étendus entre banques affiliées et non bancaires

Notes : Ce graphique représente les emprunts et les prêts intra-entreprises pour les filiales de banques commerciales en proportion des actifs en utilisant un panel équilibré de sociétés de portefeuille bancaires de 1995 à 2022. La zone dorée au-dessus de l'axe horizontal montre quel pourcentage des actifs des banques commerciales est financé par des emprunts intra-entreprises auprès de banques non bancaires affiliées. La zone grise sous l’axe montre l’étendue des prêts accordés par les filiales des banques commerciales aux établissements non bancaires affiliés.

Les filiales se financent mutuellement en période de tensions

L’existence de transactions intra-entreprises ne prouve pas en soi que les BHC étendent leur empreinte non bancaire dans le cadre d’une stratégie délibérée de liquidité. Par exemple, les flux pourraient être dus à des raisons de commodité opérationnelle, par exemple si une filiale non bancaire dépose un excédent de liquidités auprès de sa sœur bancaire. Nous examinons ensuite si le financement interne augmente pendant les périodes de besoin accru.

Pour mieux comprendre les facteurs déterminants des transferts intra-entreprises, nous avons examiné un événement spécifique au cours duquel les banques commerciales étaient exposées à différents niveaux à un choc de liquidité : à l’été 2007, les conduits de papier commercial adossé à des actifs (PCAA) ont connu des difficultés. Certaines banques commerciales ont été d’importants sponsors de ces conduits et, par conséquent, au moment des difficultés, ces banques ont été confrontées à d’importants besoins de liquidités. Nous avons ensuite mené l’expérience suivante : nous avons comparé deux groupes de banques, toutes situées dans des BHC ayant une empreinte non bancaire similaire, mais l’un d’eux était fortement exposé aux difficultés du PCAA alors que l’autre ne l’était pas. D’après notre étude précédente, nous aurions dû observer le premier groupe de banques augmenter ses emprunts auprès de leurs filiales non bancaires – et c’est exactement ce que nous avons constaté.

Qui plus est, ces mêmes banques ont moins emprunté aux facilités de liquidité d'urgence de la Réserve fédérale, ce qui indique que la disponibilité de financement auprès des filiales non bancaires a réduit le besoin de soutien du secteur public. Un calcul au fond de l’enveloppe indique que le financement des filiales non bancaires a réduit les emprunts auprès de la Fed d’environ 176 milliards de dollars – un chiffre significatif, si l’on considère que le total des emprunts auprès de la Réserve fédérale a culminé à environ 700 milliards de dollars en 2008.

Les BHC créent-elles des filiales non bancaires pour bénéficier des synergies de liquidité ?

Une prédiction vérifiable de la motivation de la synergie de liquidité est que les opérations non bancaires d'une BHC seront dimensionnées en fonction de la valeur de la fourniture de liquidités par ces filiales non bancaires. En particulier, si le partage interne des liquidités est une motivation clé pour intégrer les établissements non bancaires dans une BHC, alors une diminution de la valeur de cette « assurance » devrait inciter une BHC à réduire son empreinte non bancaire. À l’inverse, si l’empreinte non bancaire n’est pas liée à l’assurance-liquidité, sa valeur réduite ne devrait pas entraîner de changements dans la structure organisationnelle de la BHC.

Nous testons cette prédiction en analysant l’effet d’un « choc » réglementaire qui a considérablement réduit la valeur des transactions de financement internes entre les filiales bancaires et non bancaires des BHC. Plus précisément, dans le cadre de la loi Dodd-Frank, un sous-ensemble de BHC est devenu soumis au mandat dit des « testaments biologiques », qui exige de détailler leurs plans de résolution en cas d'échec. Fondamentalement, la réglementation décourageait explicitement l’interdépendance de financement entre les filiales bancaires et non bancaires, représentant ainsi un choc exogène (négatif) sur la valeur du financement interne.

Les BHC ont internalisé cette valeur inférieure. Par exemple, dans ses plans de 2015, Goldman Sachs a écrit qu’elle avait « consacré des ressources substantielles à la réduction… du nombre de transactions internes qui transfèrent les risques et les positions d’une entité du groupe GS à une autre ». De même, JP Morgan a écrit dans ses plans pour 2019 : « Entre autres améliorations, nous… avons mis en œuvre des actions visant à simplifier les relations de financement interentreprises importantes et à réduire l’interconnectivité. »

Nous examinons comment l'empreinte non bancaire d'une BHC a changé au cours des trimestres et des années qui ont suivi la réglementation sur les testaments biologiques, en comparant les BHC qui étaient soumises à la réglementation avec celles qui ne l'étaient pas. Les résultats sont présentés dans le graphique ci-dessous, pour quatre mesures distinctes de l'empreinte non bancaire d'une BHC : les actifs des filiales non bancaires en proportion des actifs totaux de la BHC ; le nombre de filiales non bancaires ; le nombre de lignes d'activité non bancaires uniques ; et l’ampleur des flux de financement intra-entreprise entre les banques et les établissements non bancaires. Les BHC soumis au « traitement » réglementaire ont présenté une diminution marquée de chacune de ces quatre mesures après la réglementation (la ligne rouge dans les graphiques), par rapport à un groupe « témoin » (la ligne bleue dans les graphiques). Ce résultat suggère que l'incitation d'une BHC à céder ses filiales non bancaires est étroitement liée à la valeur de la liquidité fournie par ces filiales.

Les sociétés de portefeuille bancaires réduisent leur empreinte non bancaire suite au mandat des « testaments biologiques »

Activités non bancaires uniques

Consigner les soldes intersociétés

Source : Calculs des auteurs.

Notes : Le graphique trace les trajectoires des variables de résultat pour le groupe de traitement et pour le groupe témoin synthétique associé à chaque résultat. Pour rendre les tendances parallèles plus apparentes, il y a un décalage vertical de la trajectoire du contrôle synthétique de sorte que les trajectoires de prétraitement du contrôle synthétique et du traitement se superposent. La ligne verticale correspond à 2011 : T3, qui est la dernière période de « prétraitement » avant l'annonce des testaments biologiques en 2011 : T4.

Pensées finales

Depuis les années 1980, les BHC ont intégré des milliers d’institutions financières non bancaires dans leurs opérations, allant au-delà des services traditionnels de dépôt et de prêt. Notre étude documente cette expansion, ce qui implique que le modèle classique d’une banque commerciale est dépassé. Ce fait offre une nouvelle perspective sur l’évolution de l’intermédiation financière et la montée du secteur non bancaire, révélant qu’une part importante de cette croissance s’est produite au sein des entreprises bancaires américaines.

Notre analyse indique qu’une gestion efficace des liquidités est un moteur essentiel de l’intermédiation financière dans la mesure où les BHC acquièrent ou se départissent de filiales non bancaires sur la base de leurs services de liquidité. Cela suggère que les réglementations qui restreignent les activités des banques sont susceptibles de déplacer l'intermédiation vers des entités non bancaires. dehors le périmètre bancaire. Paradoxalement, les banques elles-mêmes jouent un rôle crucial en permettant ce changement, en fournissant des liquidités aux établissements non bancaires non affiliés, comme le montrent les articles précédents (ici, ici et ici). Ce qu’il faut retenir, c’est que même si les réglementations peuvent établir des frontières juridiques claires entre les banques et les établissements non bancaires, elles risquent de ne pas parvenir à les séparer sur le plan opérationnel. Les risques qui étaient censés être supprimés du secteur bancaire pourraient simplement refaire surface sous une forme différente et plus complexe.

Nicola Cetorelli est responsable de l'intermédiation financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Saketh Prazad est un ancien analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Nicola Cetorelli et Saketh Prazad, « Les banques développent une empreinte non bancaire pour mieux gérer les besoins de liquidité », Banque de réserve fédérale de New York Économie de Liberty Street18 novembre 2025, https://doi.org/10.59576/lse.20251118b

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.