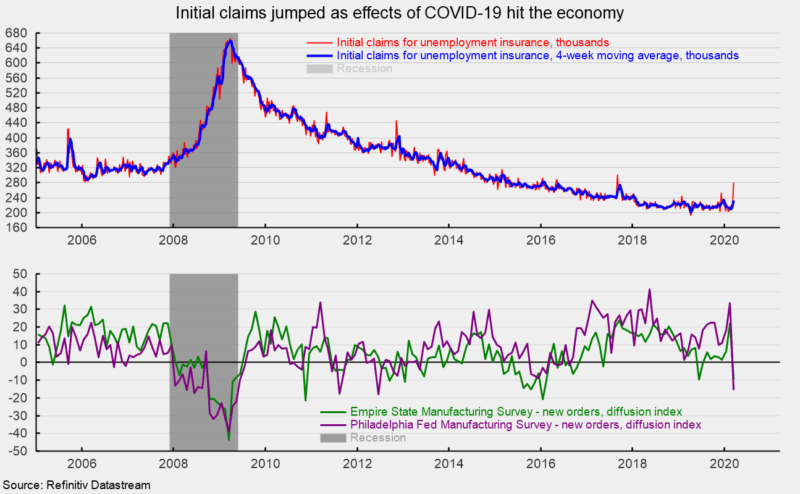

Les demandes initiales hebdomadaires d'assurance-chômage ont bondi

fortement pour la semaine se terminant le 14 mars, passant de 70 000 à 281 000, le plus

depuis septembre 2017. La moyenne sur quatre semaines s'établit à 232 250 contre 215 750

la semaine précédente (voir le graphique du haut).

Selon l'administration de l'emploi et de la formation

au sein du ministère du Travail, « Au cours de la semaine se terminant le 14 mars, l'augmentation

dans les allégations initiales sont clairement attribuables aux impacts du virus COVID-19.

Un certain nombre d'États ont spécifiquement cité les licenciements liés à COVID-19, tandis que de nombreux

États ont signalé une augmentation générale des licenciements dans les secteurs liés aux

les secteurs de l'hébergement et des services de restauration en particulier, ainsi que

industrie du transport et de l'entreposage, si COVID-19 a été identifié

directement ou non. «

Les résultats des activités de fabrication de la Fed de Philadelphie

L'enquête sur les perspectives était généralement conforme à l'Empire State de la Fed de New York

Enquête sur la fabrication, les deux suggérant une forte détérioration

dans leurs régions.

Parmi les conditions actuelles de l'enquête de la Fed de Philadelphie

, l’indice général de l’activité des entreprises est tombé à -12,7 contre 36,7 tandis que le

l'indice des nouvelles commandes est tombé à -15,5 contre 33,6 (voir graphique du bas). L'index des expéditions,

indice du nombre d'employés, indice de la semaine de travail moyenne, indice des commandes en carnet,

l'indice des délais de livraison et les indices des prix ont tous affiché de fortes baisses.

Parmi les indicateurs prospectifs, la plupart des indices ont affiché

baisse pour le mois mais est resté au-dessus du seuil de zéro neutre. L'avenir

l'indice des conditions commerciales générales est tombé à 35,2 en mars contre 45,4 en février.

L'indice des nouvelles commandes futures est tombé à 36,7 contre 54,0 le mois précédent. Plus

les autres indices prospectifs étaient inférieurs, à l'exception du délai de livraison

, l'indice des stocks et l'indice du nombre d'employés.

Ces résultats confirment généralement les résultats de The Empire

Enquête sur la fabrication dans l'État de la Réserve fédérale de New York. Cette enquête montre

la conjoncture économique générale s'est fortement dégradée en mars avec l'indice

affichant une baisse record de 34,4 points à -21,5% contre 12,9 en février.

C'est le résultat le plus bas depuis 2009. L'indice des nouvelles commandes a chuté de 31,4 points à -9,3,

la plus forte baisse depuis une chute de 31,8 points en novembre 2010 (voir graphique du bas). le

l'indice des expéditions était de -1,7% en mars, contre 18,9 en février et

niveau le plus bas depuis 2016.

L'indice du nombre d'employés est tombé à -1,5% en mars,

en baisse par rapport à 6,6 en février, tandis que l’indice de la semaine de travail moyenne

-1,0. L’indice des délais de livraison s’est établi à 2,2, contre 8,3 en février et le

l'indice des commandes en carnet est tombé à 1,4 contre 4,5 le mois précédent.

L'indice des prix payés est resté à peu près inchangé, s'établissant à 24,5

contre 25,0 le mois précédent mais l'indice des prix reçus est tombé à 10,1

du 16.7 en février.

Parmi les indices prospectifs, l'activité générale

l'indice des conditions est tombé à 1,2 contre 22,9, atteignant le plus bas niveau depuis février

2009 lors de la dernière récession. Les attentes en matière de nouvelles commandes ont également diminué,

l'indice perd 9,9 points à 17,6 contre 27,5 en février. Le résultat de mars est le

le plus bas depuis janvier 2016.

Les indices pour les expéditions futures, les délais de livraison, les prix

payé, prix reçus, nombre d'employés, semaine de travail moyenne des employés, capital

les dépenses et les dépenses technologiques ont toutes diminué en mars. Les index

pour les futures commandes en carnet est resté à peu près inchangé tandis que l’indice des futures

les stocks ont augmenté de 14,1 points à 5,8.

Les rapports d’aujourd’hui montrent clairement les effets de la

épidémie de COVID-19. Les perturbations généralisées de l'activité économique sont

va certainement entraîner une baisse de la production globale. Si la baisse est

finalement classé comme une récession n'est pas aussi clair. Si l'épidémie est contenue

relativement rapidement, on peut raisonnablement s’attendre à une reprise rapide

activité économique.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.