La demande globale est restée robuste alors que les achats des Fêtes ont débuté en octobre, selon les données sur l’inflation, les dépenses et les revenus du Bureau of Economic Analysis publiées jeudi.

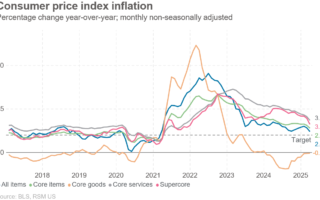

Alors que l’inflation globale est restée inchangée à 0,3% sur le mois, l’inflation sous-jacente a nettement ralenti à 0,2% contre 0,5%.

Les dépenses ont augmenté de 0,8 % tandis que les revenus ont augmenté de 0,7 %. Après correction de l’inflation, les dépenses réelles ont augmenté de 0,5 % et les revenus de 0,4 %.

L’indicateur d’inflation préféré de la Réserve fédérale, l’indice des prix des dépenses de consommation personnelle, a été meilleur que prévu. Alors que l’inflation globale du PCE est restée inchangée à 0,3% sur le mois, l’inflation sous-jacente a nettement ralenti à 0,2% contre 0,5%. Sur une base il y a un an, l’inflation s’est modérée à 6,0 % tandis que l’inflation sous-jacente était en baisse à 5,0 %.

Les données devraient être de bonnes nouvelles pour la Fed car elle augmente les taux d’intérêt pour maîtriser l’inflation sans amener l’économie à un point de rupture. Les données d’octobre soutiennent un ralentissement des hausses de taux, à commencer par une hausse de 50 points de base lors de la prochaine réunion de la Fed ce mois-ci.

Pourtant, la Fed a encore du travail à faire, selon les données.

Mercredi, lors d’une conférence de presse très attendue, le président de la Fed, Jerome Powell, a exposé les conditions qui inciteraient à un changement de politique de la banque centrale. Il a cité trois composantes de l’inflation comme principaux facteurs : les biens de base, les services de base hors logement et les services de logement.

Moins d’attention a été accordée à la composante logement, même si elle a largement contribué à l’inflation globale. Au cours des derniers mois, la plupart des indicateurs en temps réel des prix des logements et de l’activité ont affiché de fortes baisses.

Mais cela ne signifie pas que la composante logement du rapport sur l’inflation reviendra bientôt à la normale. Sur une moyenne mobile annualisée de trois mois, l’inflation du logement est tombée à 7,9 % contre 9 %. Pourtant, nous estimons que l’inflation du logement n’atteindra pas le niveau d’avant la pandémie avant 2024.

La composante des biens de base, qui a le plus contribué à la hausse de l’inflation, a récemment affiché une modération significative. L’inflation sous-jacente des biens a reculé de 2,3 % en octobre.

L’objectif principal de la Fed, a déclaré Powell, est la composante des services de base hors logement, qui n’a signalé aucun ralentissement et dépend fortement des coûts de main-d’œuvre. Cette composante a augmenté de 3,7 % sur une moyenne mobile annualisée de trois mois en octobre.

En examinant les trois mesures, il est clair que l’inflation n’est toujours pas maîtrisée, ce qui implique d’autres hausses de taux à venir. En outre, nous pensons que toute spéculation sur une baisse du taux directeur l’année prochaine reste un vœu pieux, car l’inflation restera très probablement au-dessus du niveau cible d’ici la fin de l’année prochaine.

Il n’y a aucune raison de s’attendre à une baisse des taux si l’inflation reste élevée à moins que le taux de chômage ne devienne incontrôlable, franchissant le seuil de 5 à 6 %.

Compte tenu du marché du travail chroniquement tendu, nous ne pensons pas que cela se produira. En effet, Powell a déclaré que le maintien des taux d’intérêt pourrait être une voie politique raisonnable l’année prochaine, ajoutant qu’il pense que l’impact de la politique monétaire restrictive de la Fed ne causera pas de dommages importants aux pertes d’emplois.

Dépenses et revenus personnels

Les dépenses ont été robustes en octobre, les achats des Fêtes ayant commencé tôt pour la deuxième année consécutive. La plupart des catégories de dépenses ont augmenté au cours du mois, les véhicules à moteur venant en tête avec une augmentation de 5,8 % par rapport au mois précédent sur une base ajustée à l’inflation.

Les stocks excédentaires et l’épargne ont été les deux principaux moteurs d’une telle augmentation des dépenses malgré les craintes d’inflation.

Les consommateurs ont continué de puiser dans leur excédent d’épargne, le taux d’épargne ayant chuté pour le troisième mois consécutif à 2,3 %. Cela a ramené les économies excédentaires estimées à 1,1 billion de dollars, contre 1,5 billion de dollars le mois précédent.

L’autre raison était la forte croissance des revenus, tirée en grande partie par un marché du travail tendu, les entreprises se faisant concurrence sur les salaires et les avantages sociaux.

La Fed a signalé qu’elle surveillait de près la croissance des revenus et des salaires, car ces mesures sont directement liées à l’inflation des services, la composante la plus rigide de l’inflation jusqu’à présent.

La vente à emporter

S’appuyer sur l’épargne et les stocks ne soutiendra pas les dépenses pendant trop longtemps. Il est probable que cette saison des fêtes soit la dernière avant un certain temps avec une telle poussée des dépenses. Le plein impact de la politique monétaire restrictive de la Fed ne se fera pleinement sentir qu’à la fin de l’année prochaine.

La Fed a encore beaucoup à faire pour faire baisser l’inflation alors qu’elle se concentre sur le rééquilibrage du marché du travail et les pressions salariales.