Le verrouillage de plusieurs mois à Shanghai, la ville la plus peuplée de Chine et qui abrite le plus grand port à conteneurs du monde, provoque un empilement de navires au mouillage au large des côtes chinoises. Les fermetures d’usines et la réduction du flux de marchandises en provenance du port de la ville provoqueront une nouvelle secousse dans les chaînes d’approvisionnement américaines dans les semaines et les mois à venir.

Les effets d’entraînement prévisibles du verrouillage de Shanghai – bien que loin d’être une perturbation totale de l’approvisionnement semblable à celle des premiers jours de la pandémie – vont certainement entretenir ou aggraver les pénuries d’approvisionnement et soutenir l’inflation mondiale.

Une autre vague de porte-conteneurs traversera le Pacifique pour rencontrer ceux qui traînent actuellement juste à l’horizon de la côte ouest des États-Unis, attendant leur opportunité d’ancrer dans la baie de San Pedro ou d’occuper une couchette.

Qu’est ce qui se passe maintenant?

Le 28 mars, le gouvernement chinois a commencé à verrouiller le port et la ville de Shanghai pour endiguer la propagation du COVID-19. Le port et par la suite plusieurs usines ont été placés dans un système de «boucle fermée» qui oblige les travailleurs à dormir sur leur lieu de travail ou en bus vers et depuis des hôtels difficiles à trouver déjà réservés par des travailleurs de la santé en dehors de la ville. Certaines usines ont reçu l’autorisation de rouvrir, mais elles et le port ne fonctionnent pas à pleine capacité en raison des obstacles logistiques liés à l’hébergement, au transport et à l’alimentation des travailleurs, car les mesures de prévention du COVID-19 restent en place.

En plus des navires qui s’entassent près du port, la surcharge des stocks devient un problème. Selon le Bureau national chinois des statistiques, les embouteillages logistiques du 30 avril ont fait grimper les stocks de produits finis en Chine à un niveau jamais vu depuis l’été 2012. Toujours en avril, le port de Shanghai a manqué d’espace pour les conteneurs réfrigérés, ce qui a forcé les expéditeurs de les stocker hors site, créant des délais supplémentaires.

Le débit de conteneurs d’avril à Shanghai a chuté de 24 % d’un mois à l’autre pour atteindre 308 500 unités, un creux seulement battu en février 2020 au cours du mois où le port connaît habituellement son creux saisonnier. Certaines expéditions quittant Shanghai sont détournées vers le plus petit port de Ningbo-Zhoushan, qui ne peut pas gérer le volume de Shanghai et n’agit que comme un palliatif temporaire.

Début avril, le temps passé par un conteneur maritime au port de Shanghai était de plus de 10 jours, contre un ou deux typiques, selon le traqueur de données logistiques FreightWaves. En outre, l’indice des directeurs d’achat de la Chine, une mesure du délai de livraison des fournisseurs, atteint des creux jamais vus depuis le début de la pandémie, caractérisés par des pénuries de papier hygiénique et d’autres pénuries d’approvisionnement. Ces tendances signalent une pénurie de stocks aux États-Unis plus tard cette année.

Que se passe-t-il ensuite ?

Lorsque les blocages chinois seront levés, les fabricants et les compagnies maritimes compenseront les perturbations et s’efforceront d’atteindre une production maximale, ce qui entraînera une production et une expédition en dents de scie. Cela vaut pour la situation actuelle : une autre vague de porte-conteneurs traversera le Pacifique pour rencontrer ceux qui rôdent actuellement juste à l’horizon de la côte ouest des États-Unis, attendant leur opportunité d’ancrer dans la baie de San Pedro ou d’occuper une place à quai. La baisse attendue de la production due au verrouillage des villes portuaires chinoises sera suivie d’un autre pic du trafic de conteneurs américain déjà élevé.

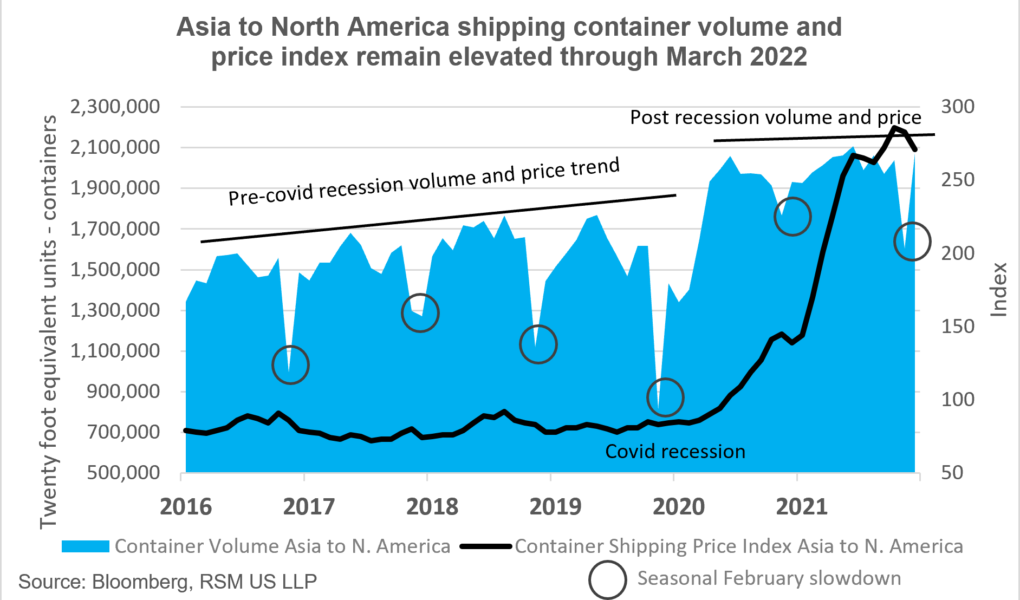

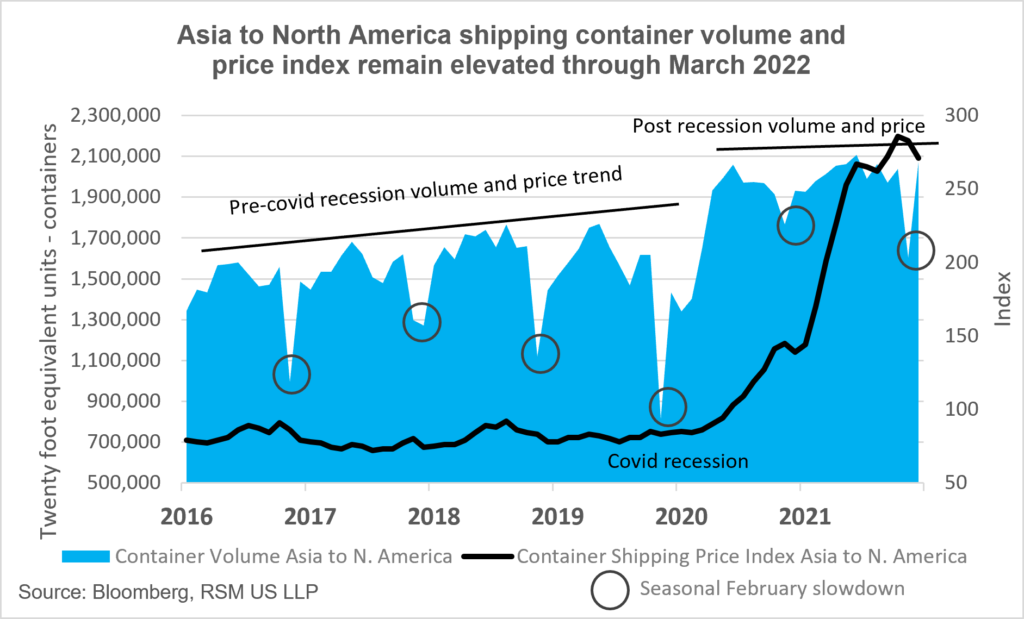

Au-delà des ports de la côte ouest, les États-Unis dans leur ensemble continuent de voir des volumes de conteneurs supérieurs à la normale. Les volumes élevés de conteneurs dans le monde ont entraîné les prix d’expédition de conteneurs les plus élevés de l’histoire. Même si les taux au comptant en Asie ont diminué par rapport aux sommets de la fin de l’année dernière, ils restent cinq fois supérieurs aux niveaux d’avant la COVID. L’envoi d’un conteneur de 40 pieds de Shanghai à Los Angeles s’élevait à 8 587 dollars fin avril contre 1 654 dollars début 2020, selon le Drewry World Container Index.

Début novembre 2021, la Pacific Maritime Association a institué un nouveau système obligeant les navires se dirigeant vers les ports de Los Angeles et de Long Beach à faire escale avant leur approche. Le résultat est moins de navires qui flânent à l’ancre à portée de vue du rivage, et un nombre important de navires à moteur juste au-dessus de l’horizon en attendant leur tour. La nouvelle règle, tout en réduisant la congestion et la pollution plus près du rivage, n’a pas fait grand-chose pour réduire l’impasse globale.

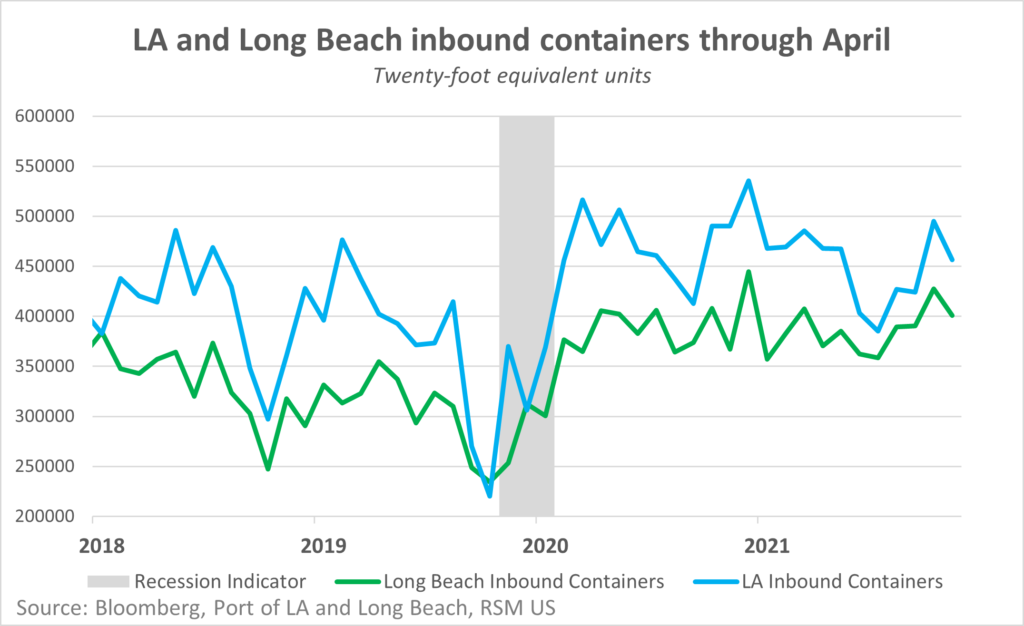

En mars, les ports de Long Beach et de Los Angeles approchaient à nouveau leurs plus hauts pics de conteneurs entrants depuis avant le début de la pandémie à 922.476, contre 544.226 en mars 2019, selon les données publiées par chaque port et diffusées par Bloomberg.

Moyens de transport alternatifs

Plusieurs ports asiatiques sont plus grands, plus récents et plus efficaces que leurs homologues américains, et il faudra du temps aux États-Unis pour rattraper leur retard. Un indice de performance des ports à conteneurs 2020 préparé par la Banque mondiale et IHS Markit a classé Long Beach n ° 333 et Los Angeles n ° 337 en termes de performances mondiales globales. En comparaison, Shanghai se classe au 47e rang, tandis que les ports du delta de la rivière des Perles en Chine se classent collectivement au 29e rang. Cette disparité entre les États-Unis et la Chine crée une inadéquation des capacités. Pendant ce temps, l’efficacité des ports américains dépend également d’une négociation de contrat réussie pour 22 000 dockers de la côte ouest, qui doit être réglée avant le 1er juillet.

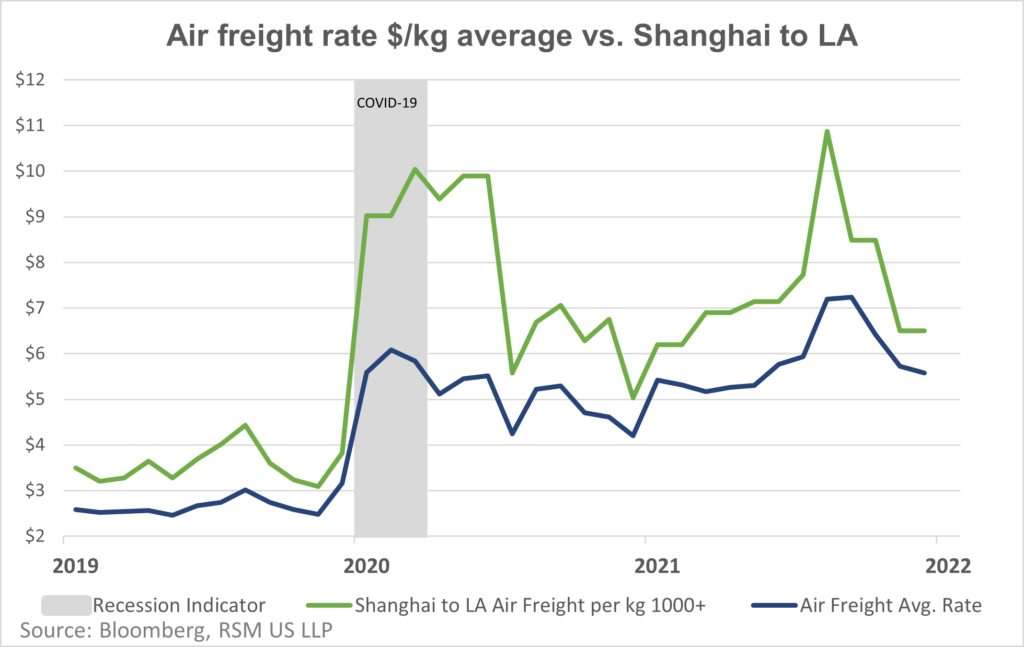

Pendant ce temps, les entreprises américaines de tous les secteurs explorent des moyens de transport alternatifs. Les indices de prix pour une option, le fret aérien, étaient orientés à la baisse en février mais se sont maintenus en mars. Avril pourrait voir des augmentations de prix en raison de la hausse des coûts du carburéacteur, qui ont atteint 4,22 $ le gallon fin mars, contre 2,76 $ le mois précédent.

En bref, les prix du fret aérien devraient rester supérieurs aux niveaux d’avant la pandémie ; les transporteurs ne supportent pas les coûts supplémentaires et les répercutent facilement sur les clients en raison de suppléments carburant bien établis et fréquemment mis à jour.

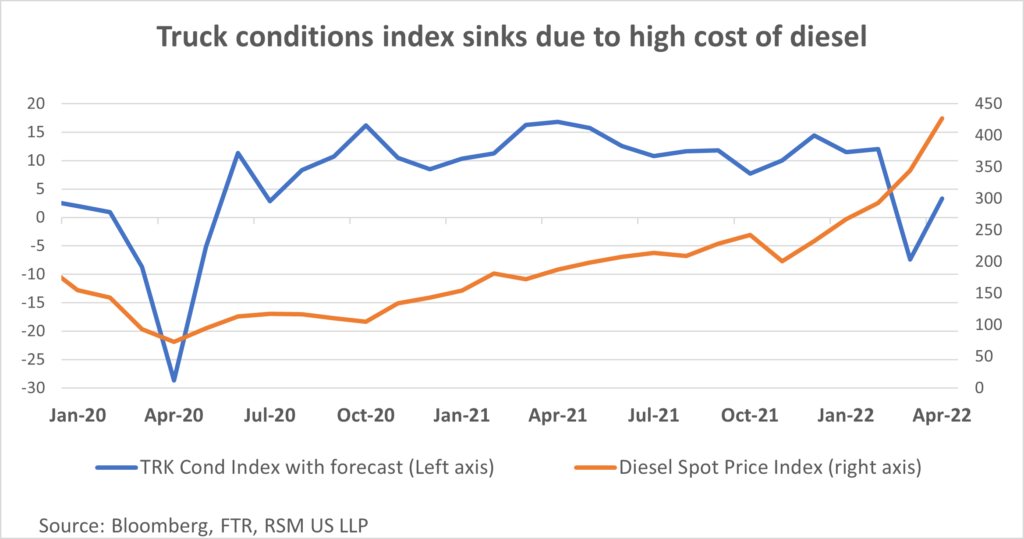

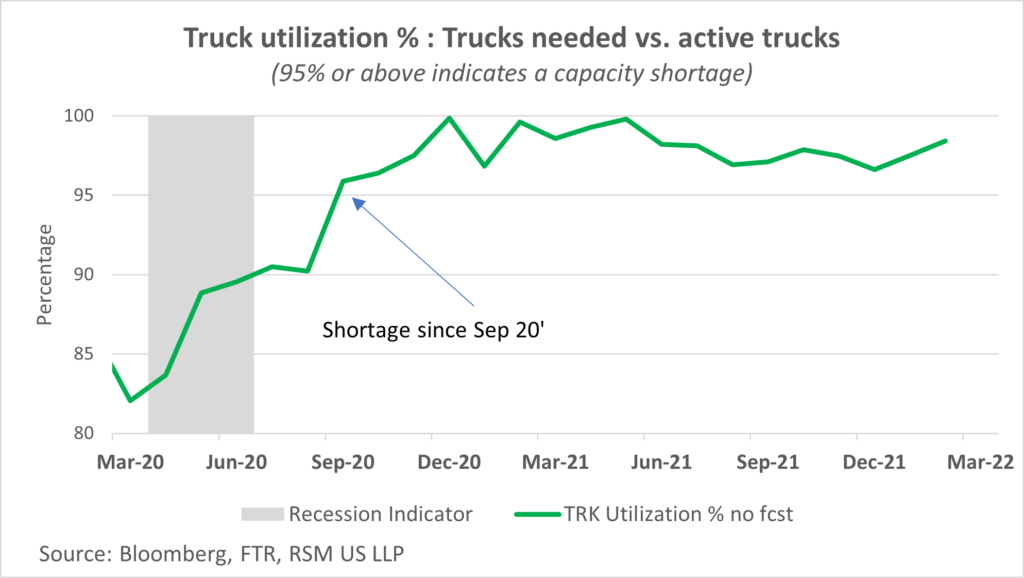

Bien que le camionnage ne remplace pas les routes maritimes directes, les entreprises s’appuient désormais davantage sur ce mode de transport, ce qui stimule la demande et jette une nouvelle clé dans les blocages logistiques. Selon FTR, une société de renseignement sur les transports, les taux d’utilisation des camions montrent une pénurie depuis octobre 2020. La vague imminente de conteneurs entrants dans les ports entraînera des pénuries supplémentaires, soit en soutenant les taux, soit en les faisant grimper.

Le coût élevé du carburant diesel et la pénurie continue de chauffeurs qualifiés s’ajoutent à la pression à la hausse sur les prix. L’indice des conditions des camions, également publié par FTR, indique que la santé globale du secteur devrait afficher des conditions négatives pour mars et avril en raison de la hausse du coût du diesel, qui a atteint 4,27 $ le gallon fin avril, contre 1,42 $ en février 2020 avant la pandémie.

L’érosion de la main-d’œuvre du camionnage ajoute aux défis de l’industrie. Selon un récent rapport de Gartner, les restrictions pandémiques ont entraîné le départ de certains conducteurs non nationaux et ralenti les tests de nouveaux. Dans le même temps, le bassin de jeunes candidats s’amenuise en raison de mauvaises conditions de travail et d’un manque de flexibilité du travail. Il y a environ deux décennies, l’âge des conducteurs était également réparti au-dessus et au-dessous de 45 ans. En 2021, le mélange était nettement plus âgé, avec 65 % de plus de 45 ans.

Quelque 1,89 million d’entreprises de camionnage opèrent aux États-Unis, et plus de 91% ont six camions ou moins, selon le Département américain des transports. La pression sur les marges de ces petites entreprises est particulièrement aiguë car elles ne peuvent pas répercuter la hausse des coûts du carburant sur les clients et acheter du diesel à la pompe. Contrairement à leurs homologues plus grands, ils ne sont pas en mesure d’acheter du diesel en gros et de facturer des suppléments de carburant aux clients. Ces petits opérateurs pourraient être forcés de quitter la route à un moment où la demande est encore proche de son apogée.

Effets d’entraînement économiques

La pression continue sur les prix dans le secteur des transports restera l’un des principaux moteurs de l’inflation. À moins que les États-Unis ne connaissent un ralentissement important de l’activité économique au début du second semestre de l’année, on s’attend à ce que les pressions inflationnistes à la hausse du secteur se poursuivent.

La vente à emporter

- Un arriéré important de conteneurs maritimes n’a pas encore été éliminé de la chaîne d’approvisionnement.

- Les entreprises doivent estimer avec soin les temps de transport et prévoir une marge supplémentaire dans leurs prévisions pour les mois à venir.

- Les responsables des achats devront planifier les achats plus tôt dans l’année et tenir compte de l’augmentation des coûts de transport dans leurs modèles.

- Les petites entreprises de camionnage qui n’utilisent pas de suppléments carburant devront trouver un moyen de les inclure dans les futurs contrats pour couvrir l’augmentation des coûts de carburant.