Les créations d’emplois et les commandes d’usines ont été inférieures aux attentes mardi, continuant de montrer des signes de ralentissement de la demande économique qui devraient jouer en faveur de la Réserve fédérale dans la lutte contre l’inflation.

Lorsque les nouvelles données sont combinées avec des données économiques plus faibles publiées récemment, le risque d’une récession au second semestre dans notre scénario de base a augmenté.

Nous pensons que la Fed devrait suspendre ses hausses de taux cet été pour évaluer pleinement l’impact de sa politique restrictive sur l’économie.

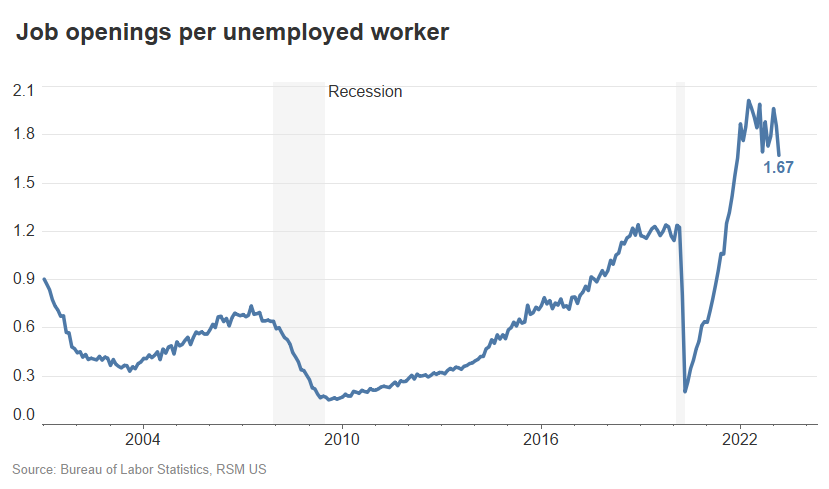

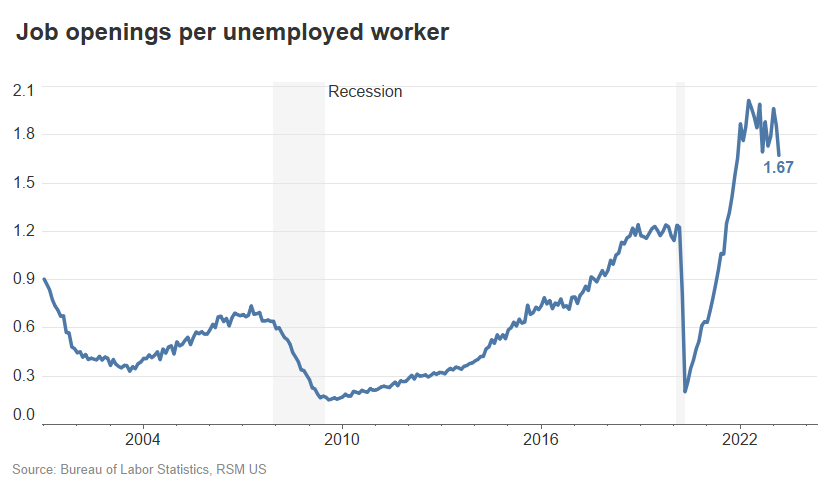

Il y avait 9,9 millions d’offres d’emploi en février, contre 10,5 millions le mois précédent, a rapporté le Département du travail. Cela équivalait à 1,67 ouverture pour chaque chômeur. Le nombre de février était presque de 1,9.

Les offres d’emploi, un indicateur de la demande de main-d’œuvre, ont été l’un des principaux objectifs de la Réserve fédérale.

Bien que la surprise à la baisse ait été un signe bienvenu pour la Fed, il subsistait un écart substantiel entre la demande et l’offre de main-d’œuvre par rapport au marché du travail ferme avant la pandémie. Il n’y avait qu’environ 1,2 poste vacant pour chaque chômeur en 2019, avant la pandémie.

Si notre prévision d’une récession se confirme au second semestre de l’année, nous devrions nous attendre à des baisses plus prononcées de la demande de main-d’œuvre, suivies de davantage de mises à pied et d’un taux de chômage plus élevé.

Mais jusque-là, la demande de main-d’œuvre continuera de l’emporter sur l’offre, car l’économie est sur le point de créer davantage d’emplois. Notre prévision pour le nombre de masse salariale de mars était de 220 000 avant la publication des données de mardi. Les données plus froides que prévu devraient ajouter davantage de risques à la baisse à nos prévisions.

Les postes vacants ont diminué dans la plupart des catégories, principalement les services professionnels et commerciaux, l’éducation et les soins de santé, le commerce, les transports et les services publics. La construction était l’une des rares catégories qui avaient besoin de plus de main-d’œuvre en février.

Dans le rapport sur les offres d’emploi, le taux d’embauche a légèrement diminué de 0,1 point de pourcentage à 4,0 % sur le mois, restant assez stable.

Pourtant, les licenciements sont tombés en février à 1,5 million contre 1,7 million auparavant, tandis que le taux de démissions a de nouveau augmenté à 2,6% contre 2,5%.

Il pourrait encore espérer un atterrissage « en douceur »

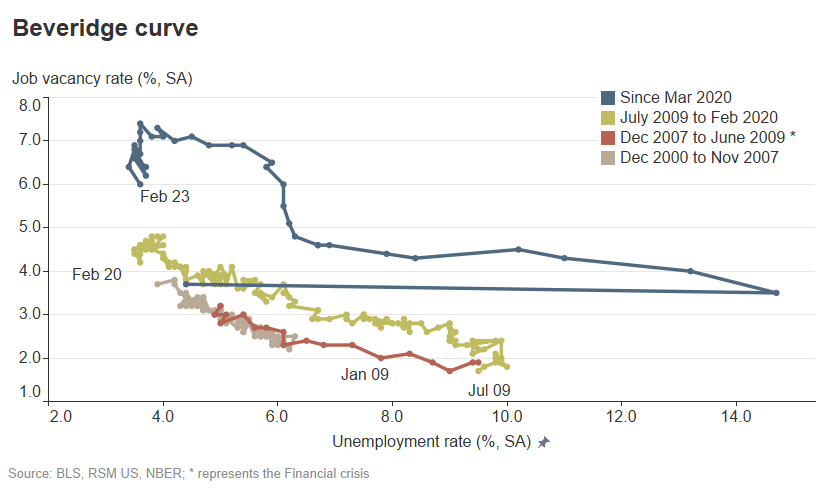

Avec la publication des données sur les offres d’emploi, nous avons maintenant une meilleure image de la courbe de Beveridge, qui montre la relation entre le taux de postes vacants et le taux de chômage.

La courbe s’est considérablement déplacée vers l’extérieur pendant la pandémie, suggérant un changement structurel du marché du travail caractérisé par une offre faible et une demande élevée.

La courbe, cependant, est lentement revenue vers son point de départ d’avant la pandémie, car le taux de chômage est resté faible tandis que le taux de vacance a baissé. C’est le scénario que beaucoup de ceux qui espèrent un soi-disant atterrissage en douceur envisagent.

Bien qu’il y ait des chances d’éviter une récession ou un atterrissage brutal, nous pensons que les chances sont minces compte tenu de la rigidité de l’inflation et des récentes turbulences financières.

Une voie médiane, ou un atterrissage «en douceur» où une légère récession se produit, avec une augmentation de 1 à 1,5 point de pourcentage du taux de chômage tandis que le taux d’inoccupation baisse davantage, serait beaucoup plus possible.

Commandes d’usine

Dans un rapport distinct du Census Bureau, les commandes de biens manufacturés et industriels ont chuté de 0,7 % en février. Le nombre de janvier a été révisé à la baisse à une baisse de 2,1 % par rapport à une baisse de 1,6 %.

Hors composante volatile du transport, les commandes ont tout de même reculé de 0,3% sur le mois.

Les données sont sorties au milieu des signes croissants d’une récession dans le secteur manufacturier ces derniers mois. Les indicateurs clés tels que notre indice RSM US Manufacturing Outlook, l’indice ISM manufacturier et les commandes de biens durables ont tous montré une faiblesse persistante.

Les données sur l’emploi manufacturier qui seront publiées vendredi seront certainement un autre indicateur clé pour voir si une récession manufacturière est en cours. Il y avait 4 000 emplois de moins dans le secteur en février.