L’ère récente d’expansion du commerce mondial est révolue. Confrontées à un risque géopolitique accru, à la fragilité des chaînes d’approvisionnement étrangères et aux incertitudes de l’environnement commercial international, les entreprises reportent leur entrée sur les marchés étrangers et se retirent de leurs activités à l’étranger (FMI 2023). Outre ses effets directs sur l’activité réelle, la récente montée de l’incertitude commerciale a des implications potentiellement importantes pour le secteur financier. Cet article décrit comment les activités de prêt des banques américaines ont été affectées par la montée de l’incertitude commerciale au cours de la « guerre commerciale » de 2018-2019. En particulier, les banques les plus exposées à l’incertitude commerciale ont contracté des prêts à toutes leurs entreprises non financières emprunteuses nationales, que ces emprunteurs soient eux-mêmes confrontés à une incertitude élevée ou faible. En outre, les stratégies de prêt des banques présentaient le type de comportement « attentiste » que l’on retrouve habituellement chez les entreprises confrontées à des décisions d’investissement dans un contexte d’incertitude, et la contraction des prêts a été plus importante pour les banques les plus contraintes financièrement.

La guerre commerciale de 2018-2019 et la réaction des banques face à la montée de l’incertitude

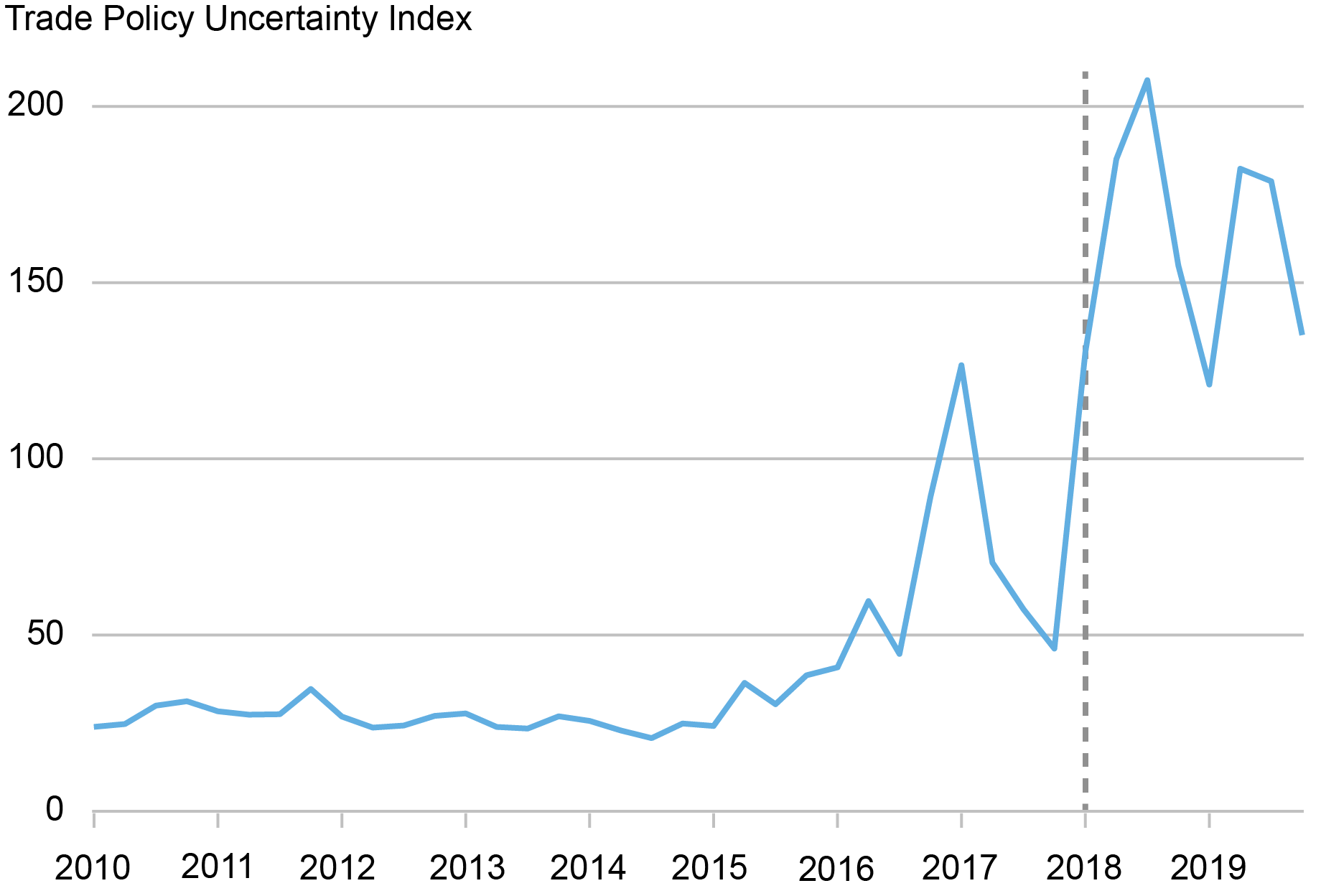

Dans une étude récente, nous examinons comment l’incertitude commerciale affecte l’offre de crédit des banques à leurs emprunteurs professionnels non financiers. Nous nous concentrons sur l’augmentation de l’incertitude commerciale au cours de la période 2018-19, familièrement appelée guerre commerciale, qui a été marquée par la renégociation des accords commerciaux entre les États-Unis et d’autres pays, ainsi que par des modifications des tarifs douaniers, notamment sur les produits. échangés entre les États-Unis et la Chine. Comme le montre le graphique ci-dessous, l’incertitude commerciale a fortement augmenté début 2018.

La montée de l’incertitude commerciale autour des tensions commerciales entre les États-Unis et la Chine

Source: « Indice d’incertitude des politiques commerciales » de Caldara et al. (2020).

Notes : L’indice de sécurité de la politique commerciale est dérivé du nombre d’occurrences conjointes de « politique commerciale » et d’« incertitude » dans les articles de presse des principaux journaux mondiaux. La ligne verticale en 2018 : le premier trimestre marque le début de la période de « guerre commerciale », marquée par une forte incertitude commerciale et l’adoption de plusieurs vagues de droits de douane.

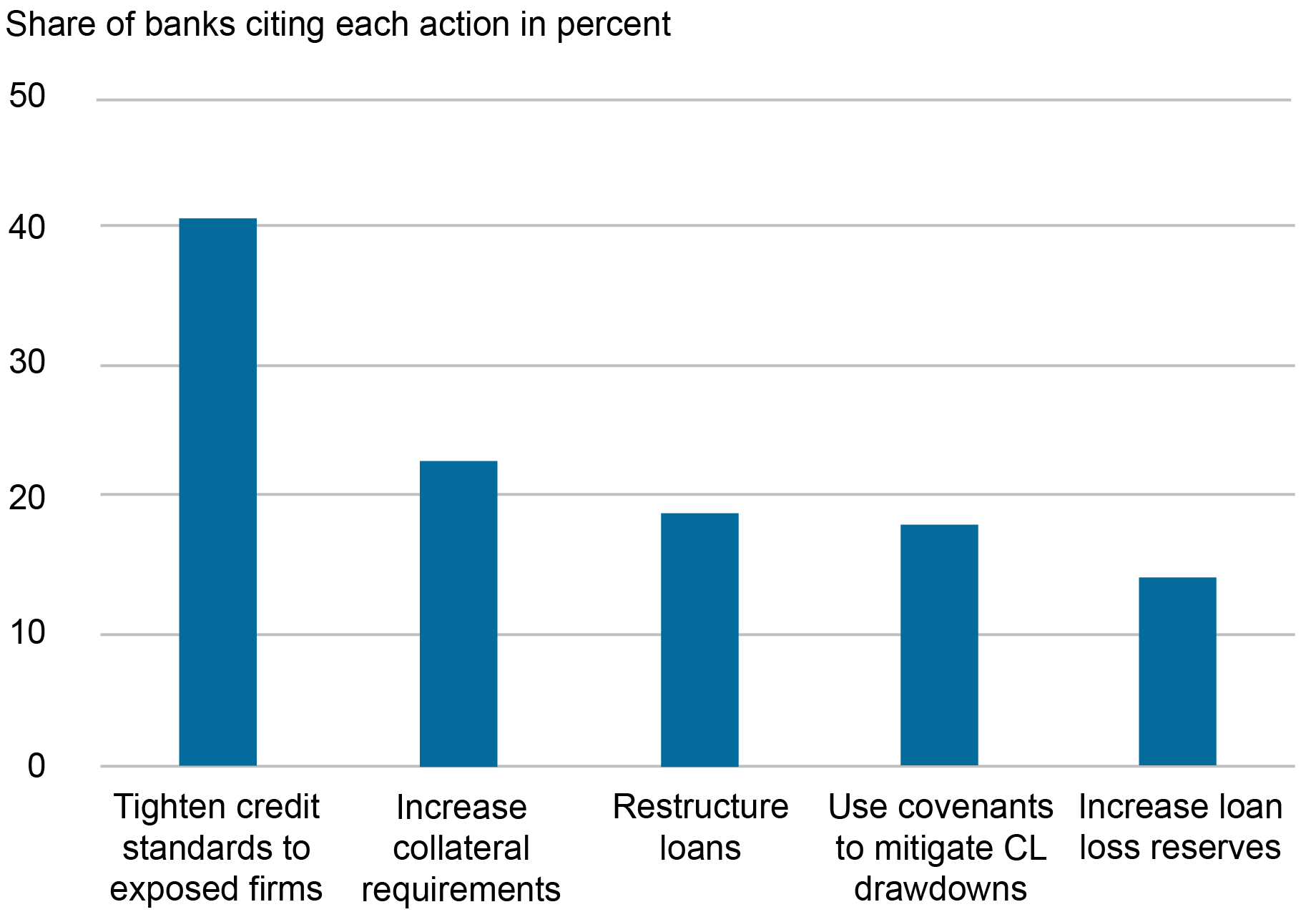

Cet épisode n’est pas passé inaperçu auprès du secteur bancaire. Une enquête menée par la Réserve fédérale en avril 2019 auprès des agents de prêts commerciaux (Senior Loan Officer Opinion Survey, ou « SLOOS ») comprenait des questions visant à évaluer l’impact de l’incertitude commerciale sur les opérations de prêt des banques. Il a été demandé aux agents de crédit d’environ soixante-dix banques quelles mesures d’atténuation les banques avaient prises en réponse aux évolutions défavorables de l’environnement international. Les réponses à ces questions d’enquête, présentées dans le graphique ci-dessous, suggèrent que l’incertitude a incité certaines banques à durcir les normes de prêt et à augmenter leurs réserves pour pertes sur prêts. Certaines banques ont fait état d’une perception selon laquelle les pertes sur prêts pourraient augmenter à l’avenir, avec des conséquences potentielles sur la capacité des banques à accorder des crédits intermédiaires.

Actions de la Banque pour atténuer les risques commerciaux

Source: Enquête d’opinion auprès des responsables des prêts de la Réserve fédérale (SLOOS), avril 2019.

Comment les banques pourraient-elles réagir à une montée de l’incertitude commerciale ? Ils peuvent réduire leur exposition aux entreprises touchées par l’incertitude – comme ils le font généralement lorsque certains de leurs emprunteurs sont frappés par des chocs négatifs – et accorder des prêts supplémentaires à d’autres emprunteurs, moins touchés. Alternativement, ils pourraient devenir globalement plus prudents et, à l’instar des entreprises non financières, reporter à plus tard leurs investissements dans de nouveaux projets. En particulier, les banques peuvent reporter l’octroi de nouveaux prêts ou resserrer leurs conditions – par exemple, elles peuvent réduire les taux d’approbation des nouveaux prêts, augmenter les spreads des prêts, raccourcir les échéances des prêts ou exiger davantage de garanties sur les prêts existants.

Comment les banques américaines exposées à l’incertitude commerciale ont-elles modifié leur comportement en matière de prêt pendant la guerre commerciale ?

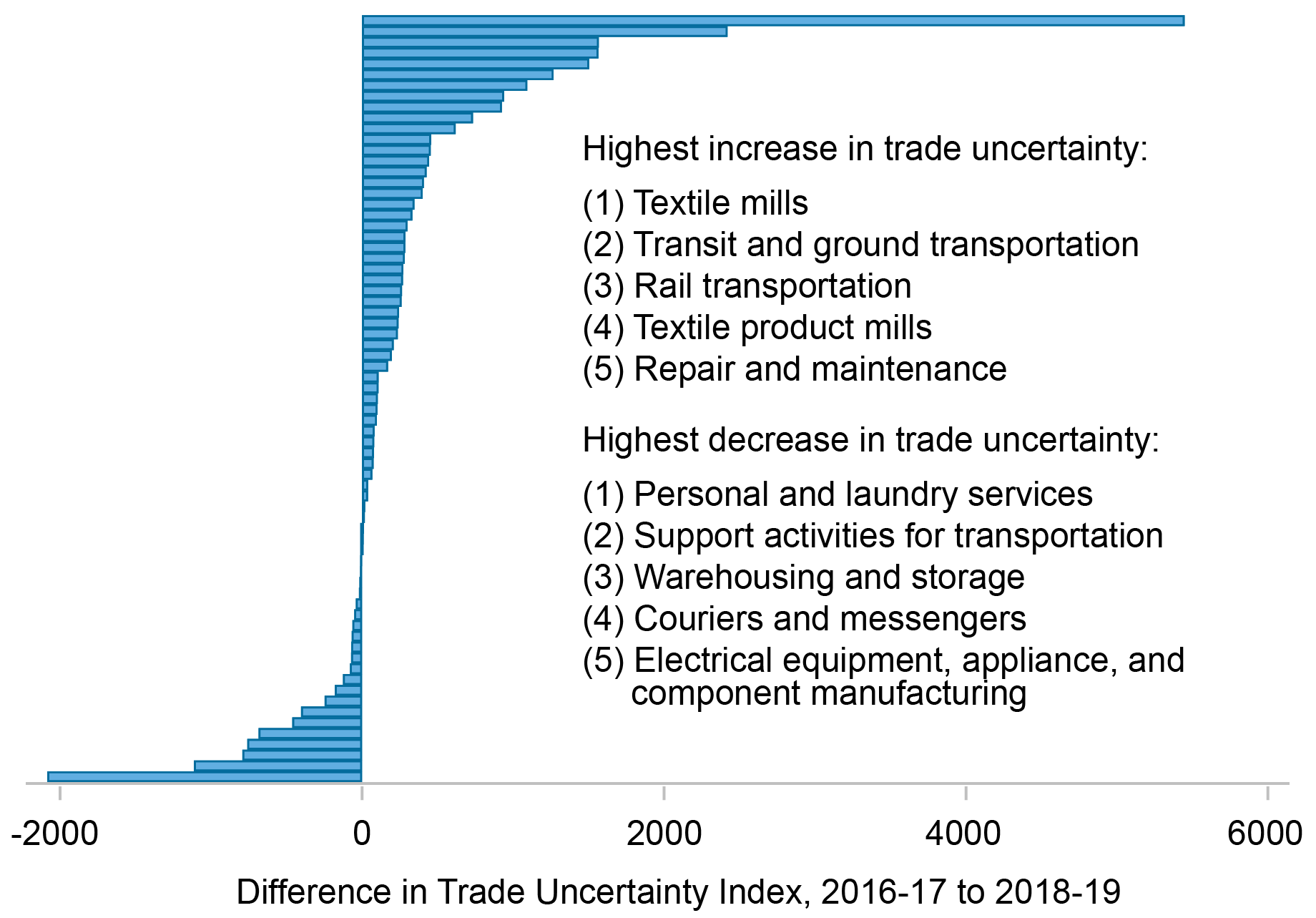

Pour estimer l’impact de l’incertitude commerciale sur les prêts bancaires, nous construisons une nouvelle mesure de l’exposition des banques à l’incertitude commerciale en combinant des informations au niveau des entreprises sur l’incertitude commerciale avec des données détaillées sur les expositions des banques américaines aux prêts aux emprunteurs nationaux avant la guerre commerciale (source : à partir des données du « registre de crédit » américain Y-14Q, qui contiennent principalement des données sur les grandes banques). La mesure rend compte de l’exposition ex ante d’une banque à l’augmentation réalisée de l’incertitude commerciale au cours de la période 2018-2019. Comme le montre le graphique suivant, la guerre commerciale a généré des différences d’incertitude commerciale entre les secteurs de l’économie américaine, plusieurs secteurs manufacturiers et liés aux transports connaissant les plus fortes augmentations d’incertitude. Par conséquent, les banques les plus exposées ex ante aux emprunteurs opérant dans des secteurs à forte incertitude commerciale étaient plus exposées à l’incertitude commerciale dans leur portefeuille global de prêts.

Evolution de l’incertitude commerciale sectorielle entre 2016-17 et 2018-19

Source : Calculs des auteurs basés sur les données de Hassan et al. (2019).

Notes : Les secteurs non financiers sont classés par ordre décroissant d’incertitude. Les valeurs sont calculées en faisant la moyenne de Hassan et al. (2019) sur l’incertitude commerciale au niveau des entreprises, basées sur une analyse textuelle des transcriptions des appels de résultats, dans les entreprises des secteurs à trois chiffres du SCIAN.

En combinant l’exposition des banques à l’incertitude commerciale avec les taux de croissance trimestriels des prêts au niveau banque-entreprise, nous estimons les régressions de panel sur 2016-19 et montrons que les banques exposées à l’incertitude commerciale ont contracté des prêts pendant la période de guerre commerciale (2018-19). à la période précédente (2016-17). Les banques les plus exposées aux incertitudes commerciales ont également augmenté les taux d’intérêt sur les nouveaux prêts. Il est important de noter que ces résultats s’appliquent à tous les emprunteurs et à ceux des secteurs qui ne sont pas aussi directement touchés par l’incertitude commerciale. Ainsi, les banques exposées à l’incertitude commerciale ne semblent pas faire de différence entre les emprunteurs dans leur comportement en matière de prêt. Au lieu de cela, les banques confrontées à une montée de l’incertitude adoptent une approche attentiste en contractant des crédits pour tous les emprunteurs.

L’effet que nous identifions de l’incertitude commerciale sur les prêts bancaires est économiquement significatif. Une augmentation d’un écart type de l’exposition des banques à l’incertitude commerciale est associée à une baisse de 2,6 points de pourcentage de la croissance des prêts au niveau de la paire banque-entreprise (par rapport à une croissance médiane des prêts de 0 % pour l’échantillon) et à une augmentation des taux d’intérêt de 6,5 %. points de base (par rapport à un spread médian sur prêt de 185 points de base pour l’échantillon).

Les mécanismes qui sous-tendent les réactions des banques face à l’incertitude commerciale accrue sont cohérents avec la théorie des options réelles, selon laquelle les entreprises reportent leurs investissements face à l’incertitude. Les banques les plus exposées réduisent la maturité des prêts et se tournent vers des types de prêts pouvant être remboursés plus tôt (les prêts dits exigibles). En outre, étant donné qu’elles anticipent une plus grande dispersion des rendements des prêts et peuvent avoir des difficultés à prévoir leurs revenus et leurs besoins en capitaux, les banques exposées dégradent la solvabilité perçue des entreprises, comme en témoignent les probabilités de défaut plus élevées qu’elles évaluent pour ces entreprises. Les banques exposées contractent également plus fortement leurs prêts à des entreprises qui sont perçues comme susceptibles d’être affectées par la guerre commerciale et donc plus risquées ex ante – à savoir les entreprises des secteurs manufacturiers qui bénéficient d’une faible protection contre les importations et celles des secteurs fortement dépendants des importations.

Une autre explication du retrait des banques de la prise de risque dans un contexte d’incertitude accrue est le canal des « contraintes financières » qui met l’accent sur le rôle des contraintes de fonds propres auxquelles sont confrontées les banques. Les banques exposées avec des niveaux de capital inférieurs devraient être moins capables de supporter des pertes sur prêts, pourraient connaître une augmentation de leurs coûts de financement et devraient donc contracter leurs prêts davantage que les autres banques. En effet, les banques dont les fonds propres réglementaires étaient plus faibles au moment de la guerre commerciale ou dans des scénarios de stress tests défavorables ont réduit l’offre de prêts – à tous les emprunteurs – plus que les autres banques. Conformément aux deux mécanismes, les banques exposées ont une tolérance moindre à la prise de risque dans la mesure où elles rééquilibrent leurs portefeuilles en abandonnant les prêts commerciaux et en les investissant dans des actifs plus sûrs, notamment des titres.

Quelles sont les implications pour l’activité économique ?

La contraction de l’offre de crédit bancaire résultant de l’incertitude commerciale pourrait avoir un impact sur l’activité du secteur réel, en particulier pour les entreprises dépendantes des banques. Nous utilisons les relations de prêt avant la guerre commerciale pour construire une mesure de l’exposition des entreprises à l’incertitude commerciale via leurs relations avec les banques exposées. Nous associons ensuite cette mesure aux investissements et à l’endettement futurs des entreprises. Les entreprises les plus exposées se révèlent incapables de remplacer la réduction des prêts bancaires par d’autres sources de financement et affichent une croissance de la dette totale et des taux d’investissement relativement plus faibles. Une augmentation d’un écart type de l’exposition des entreprises à l’incertitude commerciale est associée à une diminution économiquement significative du taux de croissance de la dette totale des entreprises et de leur taux d’investissement en 2018-2019 de 2,4 et 2,7 points de pourcentage, respectivement. Ces résultats concordent avec le fait que la contraction de l’offre de crédit a un effet négatif important sur les résultats réels des entreprises exposées. En outre, les entreprises privées – qui sont plus susceptibles de dépendre du financement bancaire – et celles dont la part de dette bancaire est plus élevée connaissent des résultats réels relativement moins bons.

Dans l’ensemble, notre étude confirme que les banques sont un canal permettant d’amplifier les effets de l’incertitude commerciale. Ce canal financier est restrictif pour un large éventail d’entreprises, et pas exclusivement pour celles des secteurs directement exposés à la guerre commerciale.

Ricardo Correa est conseiller principal à la Division des finances internationales de la Réserve fédérale.

Julian di Giovanni est responsable des études sur les risques climatiques au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Linda S. Goldberg est conseillère en recherche financière pour la recherche sur les politiques d’intermédiation financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Camelia Minoiu est économiste de recherche et conseillère au sein de l’équipe des marchés financiers du département de recherche de la Federal Reserve Bank d’Atlanta.

Comment citer cet article :

Ricardo Correa, Julian di Giovanni, Linda S. Goldberg et Camelia Minoiu, « L’incertitude commerciale affecte-t-elle les prêts bancaires ? », Banque de réserve fédérale de New York Économie de Liberty Street20 décembre 2023, https://libertystreetnomics.newyorkfed.org/2023/12/does-trade-uncertainty-affect-bank-lending/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.