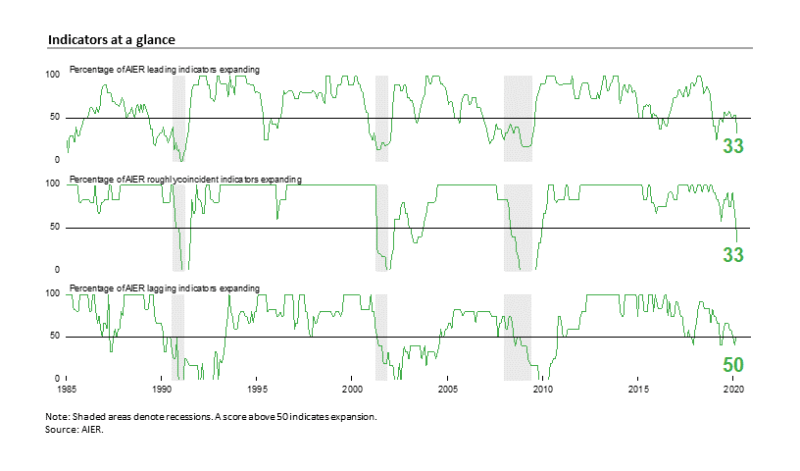

Les indices des indicateurs avancés et approximativement coïncidents d'AIER tombent à 33.

L'indice des indicateurs avancés des conditions du cycle économique de l'AIER et l'indice des indicateurs approximativement coïncidents sont tous deux tombés à 33 en avril. L'indice des indicateurs à peu près coïncidents est à son plus bas niveau depuis décembre 2009, juste après la fin de la Grande Récession (voir graphique). Les derniers résultats fournissent des preuves supplémentaires que l'économie américaine est probablement entrée en récession, mettant ainsi fin à la plus longue expansion économique jamais enregistrée aux États-Unis.

Le plongeon de l'activité économique et la dévastation causée au marché du travail sont le résultat de COVID-19 et des réponses politiques fédérales et étatiques ultérieures. Les mandats du gouvernement pour fermer les entreprises non essentielles et obliger les gens à s'abriter sur place afin de contenir la propagation de COVID-19 ont entraîné des pertes d'emplois sans précédent, une chute des ventes dans de nombreuses industries et une forte augmentation des risques de faillites personnelles, de fermetures de petites entreprises, et les défauts de paiement des prêts et des obligations dans l'ensemble de l'économie.

En réponse, le gouvernement fédéral a mis en œuvre des efforts de plusieurs billions de dollars pour soutenir les consommateurs et les entreprises tandis que la Réserve fédérale a fait baisser les taux d'intérêt près de zéro et a repris et élargi les programmes d'achat d'obligations de la Grande Récession. La trajectoire de reprise de l'économie et du marché du travail reste tributaire du rythme de normalisation et de l'ampleur des dommages causés à l'économie.

Les indices des indicateurs avancés et à peu près coïncidents tombent bien en dessous de la neutralité en avril

L'indice AIER des indicateurs avancés était de 33 en avril, contre 54 le mois précédent, tandis que l'indice des indicateurs approximativement coïncidents est tombé à 33 contre 58 en mars. Avril était le premier mois depuis août 2009 où les deux indices étaient inférieurs au seuil neutre de 50.

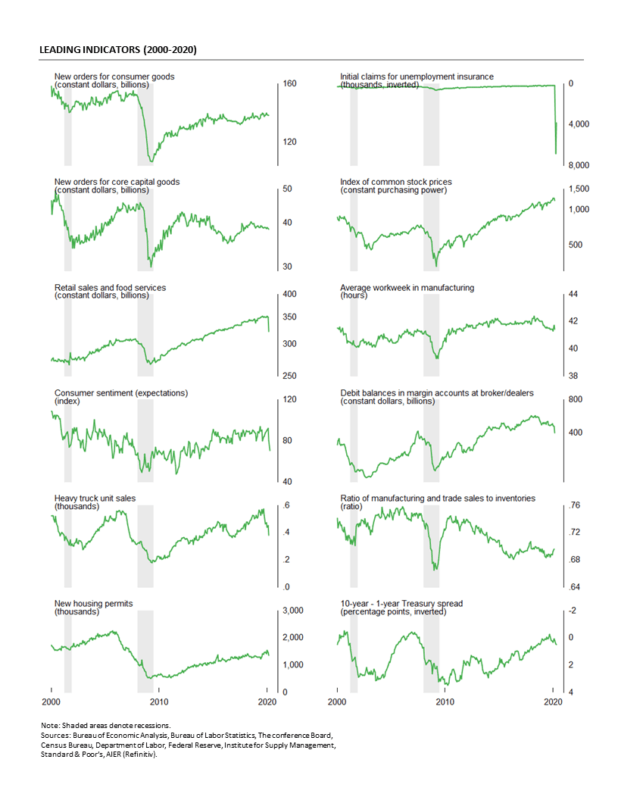

Dans l'ensemble, seulement 3 des 12 indicateurs avancés ont maintenu une tendance positive en avril par rapport à 5 en mars, tandis que 7 étaient en baisse par rapport à 4 le mois précédent et 2 indicateurs étaient neutres, contre 3 auparavant. Les demandes initiales d'assurance chômage ont fait la une des journaux au cours des six dernières semaines, bouleversant les niveaux précédents. En seulement six semaines, plus de 30 millions de personnes ont déposé une demande d'assurance-chômage. À titre de comparaison, la baisse totale de l'emploi salarié au cours de la Grande Récession a totalisé moins de 9 millions de creux à creux. La flambée des demandes a fait passer la tendance du mois dernier positif à une tendance négative au cours de la dernière période.

Parmi les autres indicateurs avancés, l'indice des attentes des consommateurs de l'Université du Michigan est passé d'une tendance neutre le mois dernier à une tendance négative, tout comme les ventes au détail réelles et les services alimentaires. Les nouvelles commandes réelles de biens de consommation sont passées d'une tendance positive à une tendance neutre.

Les indicateurs à peu près coïncidents sont tombés à 33 en avril, en baisse de 25 points par rapport à 58 en mars après des baisses de 17 points au cours de chacun des deux mois précédents, faisant de la variation sur trois mois un plongeon de 59 points. Deux indicateurs ont changé de direction en avril. L'indicateur du revenu personnel réel hors transferts est tombé à une tendance négative, passant d'une tendance positive le mois précédent, tandis que l'indicateur de la production industrielle est passé de neutre à une tendance négative. Dans l'ensemble, deux indicateurs affichaient toujours une tendance à la hausse, quatre étaient à la baisse et aucun n'était neutre contre trois à la hausse, trois à la baisse et aucun neutre en mars.

Dans l'ensemble, les faibles résultats de l'indice des indicateurs avancés et de l'indice des indicateurs approximativement coïncidents suggèrent que l'économie est probablement en récession. En outre, les mandats du gouvernement pour la fermeture d'entreprises non essentielles et la mise à l'abri sur place pour les travailleurs et les consommateurs sont une source sans précédent de perturbations économiques et de récession, du moins dans l'histoire économique américaine moderne. Il est peu probable que l'analyse historique fournisse des guides utiles pour la profondeur et la durée de la contraction actuelle. Au contraire, un suivi attentif des progrès accomplis dans la compréhension et le traitement de COVID-19, la progression de la levée des politiques restrictives (normalisation) et les effets destructeurs sur l'économie et le système financier sont probablement la source d'information la plus utile.

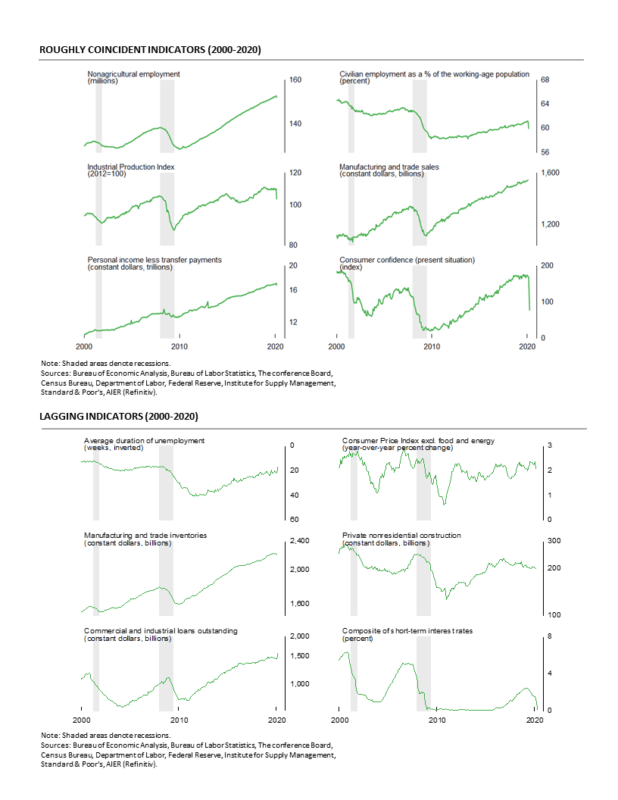

L’indicateur des indicateurs retardés d’AIER est resté inchangé au cours du dernier mois, s’établissant à 50 en avril. Trois indicateurs ont subi des changements nets de compensation en avril, laissant deux indicateurs à la hausse, deux à la baisse et deux neutres.

Mesurer la récession du COVID-19

Le produit intérieur brut réel a chuté à un taux annualisé de 4,8% au premier trimestre, en forte baisse par rapport à un rythme médiocre de 2,1% au quatrième trimestre de 2019, la pire performance depuis le dernier trimestre de 2008, lorsque l'économie avait plongé de 8,4%. Au cours des quatre derniers trimestres, le produit intérieur brut réel n'a augmenté que de 0,3%, soit le rythme le plus lent depuis le dernier trimestre de 2009. Sur une base nominale, le produit intérieur brut a reculé de 3,5% au premier trimestre, ce qui fait que la variation par rapport à 2,1 pour cent.

Les baisses ont été généralisées dans les différents secteurs de l'économie, bien qu'il y ait eu quelques points positifs. Les dépenses de consommation ont fortement diminué au premier trimestre, chutant à un rythme de 7,6% contre un taux de croissance de 1,8% au quatrième trimestre. Cette baisse est le résultat de fortes baisses des dépenses en biens durables (-16,1%) et en services (-10,2%) partiellement compensées par les dépenses en biens non durables qui ont augmenté de 6,9% au premier trimestre contre une baisse de 0,6% en le trimestre précédent. Dans le gain des biens non durables, les dépenses en nourriture et boissons ont bondi de 25,1% et la catégorie des autres biens non durables a bondi de 12,9% tandis que les dépenses en vêtements et chaussures ont chuté de 36,0% et les dépenses en essence et autres biens énergétiques ont chuté de 5,5%. Dans la catégorie des services à la consommation, les soins médicaux, les transports, les loisirs et les services de restauration et d'hébergement ont tous affiché une forte baisse à deux chiffres.

L'investissement des entreprises a chuté à un taux annualisé de 8,6% au premier trimestre de 2020. Cette baisse a été entraînée par une baisse de 15,2% des dépenses en équipement tandis que les dépenses en structures ont chuté de 9,7%. Les investissements dans la propriété intellectuelle ont augmenté de 0,4%, contre 2,8% de plus qu'au trimestre précédent. La hausse du premier trimestre est entièrement attribuable à une augmentation de 8,2% des logiciels, tandis que les dépenses en recherche et développement et en divertissement, en propriété intellectuelle littéraire et artistique ont affiché des baisses.

L'investissement résidentiel, ou logement, a bondi de 21,0% au premier trimestre, contre 6,5% au trimestre précédent. Le logement a augmenté pendant trois trimestres consécutifs, mais il est peu probable que les gains se poursuivent au deuxième trimestre.

Les entreprises ont liquidé leurs stocks au premier trimestre, soustrayant 0,53 point de pourcentage de la croissance du premier trimestre après avoir soustrait 0,98 point de pourcentage au trimestre précédent. La liquidation des stocks a réduit le produit intérieur brut réel pendant quatre trimestres consécutifs.

Les exportations ont diminué à un rythme de 8,7%, soustrayant 1,02 point de pourcentage, tandis que les importations ont diminué à un taux de 15,3%. Les importations étant considérées comme négatives dans le calcul du produit intérieur brut, une baisse des importations est positive pour la croissance du PIB. Le commerce net, utilisé dans le calcul du produit intérieur brut, a ajouté 1,3 point de pourcentage à la croissance globale.

Les dépenses publiques ont augmenté à un taux annualisé de 0,7% au premier trimestre, contre une augmentation de 2,5% au quatrième trimestre, contribuant à 0,13 point de pourcentage à la croissance contre une contribution de 0,44 point au dernier trimestre de l'année dernière. Dans ce total, les dépenses du gouvernement fédéral ont augmenté de 1,7% tandis que les gouvernements des États et des collectivités locales ont enregistré une augmentation de 0,1%.

Les ventes finales réelles aux acheteurs intérieurs privés, une mesure clé de la demande intérieure privée, ont chuté à un taux annualisé de 6,6% au premier trimestre, contre une augmentation de 1,4% au quatrième trimestre. Au cours des quatre derniers trimestres, la demande intérieure privée réelle est restée inchangée.

Les mesures relatives aux prix à la consommation ont été modérées au premier trimestre. L'indice des prix à la consommation personnelle a augmenté à un taux annualisé de 1,3%, contre 1,4% au quatrième trimestre. Il y a un an, l’indice est en hausse de 1,6%, bien en deçà de l’objectif de 2% de la Réserve fédérale. En excluant les catégories volatiles des aliments et de l'énergie, l'indice PCE de base (dépenses de consommation personnelle) a augmenté à un rythme de 1,8%. Il y a un an, l'indice PCE de base était en hausse de 1,8% et était égal ou inférieur à 2% depuis 2012.

Dans l'ensemble, le premier trimestre a été marqué par une chute du produit intérieur brut réel, une hausse du chômage et un effondrement des attitudes des consommateurs. Bien qu'il y ait quelques premiers efforts pour revenir à une vie normale, le processus semble lent, ce qui suggère que la croissance économique du deuxième trimestre est également susceptible d'être fortement faussée.

Les demandes initiales ralentissent mais restent énormes

Les demandes initiales d'assurance chômage ont totalisé 3,8 millions pour la semaine se terminant le 25 avril. Cependant, sur une note quelque peu positive, le dernier décompte est la quatrième semaine de baisse du nombre de demandes initiales depuis les 6,87 millions de demandes au cours de la semaine du 28 mars.

Les demandes initiales d'assurance chômage ont totalisé plus de 30 millions au cours des six dernières semaines. Pour aider à mettre ces chiffres en perspective, au cours de la Grande Récession de 2008-2009, le total des pertes d'emplois salariés a été de 8,8 millions sur 25 mois. Le nombre maximal de chômeurs pour la Grande Récession, tel que mesuré dans la partie d'enquête sur les ménages du rapport mensuel sur la situation de l'emploi, s'est effectivement produit en octobre 2009, quatre mois après la fin officielle de la récession, et était de 15,4 millions.

Selon le rapport de mars 2020 sur la situation de l'emploi, il y avait 7,1 millions de chômeurs aux États-Unis, soit un taux de chômage de 4,4%. Le rapport d'avril doit être publié le vendredi 8 mai. Selon les estimations actuelles du consensus, la masse salariale devrait baisser de 20 millions et le taux de chômage devrait atteindre 14%. Le pic du taux de chômage du cycle précédent était de 10% en octobre 2009, tandis que le taux de chômage le plus élevé depuis 1950 était de 10,7% en novembre 1982. Bien que la collecte de données ait été beaucoup moins fiable, le taux de chômage après la Grande Dépression aurait culminé à 25% en 1933.

Les enquêtes de consommation sont en forte baisse

L'indice de confiance des consommateurs du Conference Board a de nouveau fortement baissé en avril, chutant de 31,9 points à 86,9, le niveau le plus bas depuis juin 2014. Cette baisse est due à la composante situation actuelle. La composante de la situation actuelle est tombée à 76,4 contre 166,7, le plus bas depuis décembre 2013. La baisse d'avril de 90 points est la plus importante jamais enregistrée. La composante attentes a gagné 7 points à 93,8 contre 86,8 le mois précédent.

Selon le rapport du Conference Board, «la confiance des consommateurs s'est considérablement affaiblie en avril, entraînée par une grave détérioration des conditions actuelles. La baisse de 90 points de l'indice de la situation actuelle, la plus importante jamais enregistrée, reflète la forte contraction de l'activité économique et la forte augmentation des demandes de chômage provoquée par la crise COVID-19. Les attentes à court terme des consommateurs pour l’économie et le marché du travail se sont améliorées, probablement en raison de la possibilité que les restrictions au maintien à domicile se desserrent bientôt, ainsi que de la réouverture de l’économie. Cependant, les consommateurs étaient moins optimistes quant à leurs perspectives financières, ce qui pourrait avoir des répercussions sur les dépenses à mesure que la reprise s'installe. L'incertitude des effets économiques de COVID-19 fera probablement fluctuer les attentes au cours des prochains mois. »

Les résultats du Conference Board sont pour la plupart conformes aux résultats finaux de l'Université du Michigan. Les résultats finaux d'avril des enquêtes auprès des consommateurs de l'Université du Michigan montrent que le sentiment général des consommateurs a fortement chuté par rapport au résultat final de mars, enregistrant la deuxième baisse en pourcentage à deux chiffres d'affilée. Le moral des consommateurs a reculé à 71,8 en avril, contre 89,1 en mars, soit une baisse de 19,4%. Il y a un an, l'indice est en baisse de 26,1%. Les mois de mars et avril combinés affichent une baisse de 29,2 points d'indice sur deux mois.

Les deux sous-indices de l'enquête de l'Université du Michigan ont enregistré de fortes baisses en avril. Premièrement, l'indice des conditions économiques actuelles a chuté à 74,3 contre 103,7 en mars. Il s'agit d'une baisse de 29,4 points ou 28,4% après une baisse de 9,7% en mars. Il y a un an, l'indice des conditions actuelles est en baisse de 33,8%.

Le deuxième sous-indice – celui des attentes des consommateurs, l'un des indicateurs avancés de l'AIER – a baissé de 9,6 points ou 12,0% beaucoup moins sévère pour le mois à 70,1 et est de 19,8% inférieur à l'année précédente. Alors que la baisse de 12,0 points place l'indice au niveau le plus bas depuis mars 2014, la baisse moins sévère de l'indice des attentes par rapport à l'indice des conditions actuelles indique peut-être un optimisme sous-jacent quant à l'avenir.

Selon le rapport de l'Université du Michigan, «Bien que la baisse des deux indices indique une récession continue, l'écart reflète la nature cyclique anticipée du coronavirus. Dans les semaines à venir, alors que plusieurs États rouvriront leurs économies, davantage d'informations parviendront aux consommateurs sur la façon dont la réouverture pourrait provoquer une résurgence des infections à coronavirus. Les réactions des consommateurs à l'assouplissement des restrictions seront cruciales, soit en exerçant une pression supplémentaire sur les États pour qu'ils rouvrent leurs économies, soit en exerçant une pression supplémentaire pour étendre les restrictions même si cela a des conséquences négatives sur les perspectives économiques. Les risques associés à ces décisions ne sont pas également équilibrés, une décision incorrecte de réouverture ayant de graves répercussions. La nécessité de réimposer des restrictions pourrait provoquer un pessimisme plus profond et plus durable chez tous les consommateurs, même ceux des États qui n'ont pas assoupli leurs restrictions. »

La croissance des ventes au détail a chuté à son plus bas niveau depuis 2009

Les ventes au détail et les dépenses de restauration ont chuté de 8,7% en mars après une baisse de 0,4% en février. Si l'on exclut les catégories volatiles de l'automobile et de l'énergie, les ventes au détail de base et les services alimentaires ont diminué de 3,1% en mars après une baisse de 0,2% en février. Au cours de la dernière année, les ventes au détail et les services alimentaires ont diminué de 6,2% en mars, la pire performance depuis septembre 2009, tandis que les ventes au détail et les services alimentaires de base ont augmenté de 0,2%, le rythme le plus lent depuis janvier 2010.

Les ventes unitaires d'automobiles ont continué de baisser en avril

Les ventes de véhicules légers ont totalisé 8,6 millions de dollars en rythme annuel en avril, en forte baisse de nouveau par rapport à 11,4 millions en mars et à 16,8 millions en février. Le rythme des ventes en avril est inférieur au creux de 9,0 millions enregistré en février 2009 pendant la Grande Récession et représente environ la moitié du rythme moyen de 17 millions enregistré au cours des cinq dernières années.

Pour le mois d'avril, les ventes de camions légers se sont élevées à 6,6 millions de dollars par an, tandis que les voitures ne géraient que 1,9 million, le plus bas jamais enregistré depuis 1967. Cela porte la part des camions légers à 77,3%, un nouveau record et dominant complètement la part de voiture de 22,7 pour cent.

Les difficultés du secteur manufacturier s'aggravent

L’indice des directeurs des achats manufacturiers de l’Institute for Supply Management est tombé à 41,5% en avril, contre 49,1% en mars. Dans l'ensemble, le rapport note que «les commentaires du panel ont été fortement négatifs (trois commentaires négatifs pour chaque commentaire positif) concernant les perspectives à court terme, le sentiment étant clairement impacté par la pandémie de coronavirus (COVID-19) et la récession persistante du marché de l'énergie. Le PMI indique un niveau de contraction du secteur manufacturier sans précédent depuis avril 2009, avec une trajectoire fortement négative. »

Bon nombre des éléments clés de l’indice des directeurs d’achats sont déjà tombés à des niveaux jamais vus depuis les creux de la grande récession de 2008-2009. L'indice des nouvelles commandes s'est établi à 27,1%, contre 42,2% en mars et le plus bas depuis décembre 2008; l'indice des nouvelles commandes à l'exportation s'est établi à 35,3% en avril, en baisse de 11,3 points de pourcentage par rapport à 46,6% en mars; l'indice de production était de 27,5% en avril, contre 47,7% en mars et un nouveau record depuis le début de l'enquête en 1948; et l'indice de l'emploi a chuté de 16,3 points de pourcentage pour s'établir à 27,5% en avril, contre 43,8% en mars, et le plus bas relevé depuis juin 1949.

RR_MAY_2020

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.