Nous avons un grand calendrier économique, avec des rapports sur les sentiments, les revenus personnels et les dépenses, et une première estimation particulièrement intéressante du PIB du troisième trimestre. La campagne électorale se poursuit à haute intensité et l'actualité du COVID fait la une des journaux quotidiens. C'est une semaine énorme pour les bénéfices des entreprises, une lecture indépendante importante sur l'économie.

Aucune de ces histoires ne dominera, permettant aux investisseurs de choisir leur propre objectif. Dans mes efforts continus pour attirer l'attention sur les histoires vraiment importantes, je suggère que les investisseurs devraient se poser deux questions sur un large éventail de sujets.

- Que devrait-il arriver?

- Que va-t-il se passer?

Pour ceux qui voient la différence et fournissent des réponses honnêtes, il y aura une grande récompense.

Dans mon dernier épisode de WTWA, j'ai suggéré que des nouvelles importantes sur les bénéfices pourraient couper les mises à jour quotidiennes des élections et de la pandémie. C'était assez précis, avec des histoires de revenus significatives rapportées chaque jour.

Je commence toujours mon examen personnel de la semaine en regardant quelques bons graphiques. Cela fournit une base pour considérer les nouvelles et les événements. Que nous soyons d'accord ou non avec M. Market, il est sage de connaître son humeur actuelle.

Histoire de marché

Cette semaine, je présente le graphique des contrats à terme d’Investing.com. J'aime cette version car elle donne un aperçu de l'action du jour au lendemain. Si vous visitez le site, vous pouvez voir les nouvelles derrière les indicateurs.

Tendances du secteur

Le mouvement du secteur est un autre indice important des tendances du marché.

Une fois de plus, Juan Luque nous livre quelques mots de sagesse du bureau de négociation Incline:

Le secteur des services de communication a ouvert la voie cette semaine avec un rendement de plus de 2% et a commencé à évoluer vers le quadrant en amélioration. Les secteurs de la finance, des services publics et de l'énergie ont également progressé cette semaine. Pour les services publics, il continue d'évoluer fortement dans le quadrant en amélioration et avec le secteur financier, ils se dirigent tous les deux vers le quadrant principal. Les autres secteurs étaient en baisse pour la semaine, la technologie de l’information perdant plus de 2% et glissant dans la direction du secteur à la traîne. L'immobilier a inversé sa trajectoire et a perdu de sa force en retombant également vers le quadrant en retard.

Commentaire

Le marché a perdu 0,5% pour la semaine avec une fourchette de négociation de seulement 2,5%. C'est une action assez calme, comme vous pouvez le voir dans le résumé de la volatilité dans mon aperçu d'indicateur, présenté dans le Quant Corner. Malgré la fourchette de négociation étroite, ce graphique d'Investing.com montre les niveaux toujours élevés du trading VIX.

Merci pour les commentaires sur le format révisé pour WTWA. Un objectif est de fournir des mises à jour clés spécifiques dans le contexte d'un seul sujet. Cela me permet de mettre en évidence les données les plus importantes et de fournir un contexte. Les graphiques soigneusement sélectionnés illustrent les informations que je trouve les plus importantes. Vous ne voyez que le meilleur.

Dans la section thématique, je suis déterminé à soulever des questions que d'autres ont ignorées. C'est un défi dans la plupart des formats. C'est mieux que mon approche précédente, mais encore une fois, les commentaires sont les bienvenus.

J'assiste à une conférence la plus grande partie de la semaine prochaine, donc je ne publierai peut-être pas un épisode complet de WTWA.

Le capitaliste visuel a une analyse typiquement fine et une représentation graphique des effets de la pandémie sur les dépenses.

Chaque semaine, je décompose les événements en bons et mauvais. Pour nos besoins, «bon» a deux composantes. Les nouvelles doivent être favorables au marché et meilleures que les attentes. J'évite d'utiliser mes préférences personnelles pour évaluer les actualités – et vous devriez aussi!

Mon évaluation continue est que bon nombre des indicateurs économiques normaux ne sont pas utiles à la suite du déclin du verrouillage du COVID. Trop de sources se concentrent sur un changement de cap, même si c'est très modeste. L'examen des indicateurs qui montrent le niveau d'activité donne une image différente. Les dépenses de consommation restent élevées, aidées par les programmes d'aide gouvernementale. L'emploi s'est amélioré (bien que moins que les chiffres semblent l'indiquer), mais ces gains sont au point mort.

La récession n'est pas terminée et il n'y a pas de fin en vue.

Logement

Les nouvelles du marché du logement restent encourageantes, y compris plusieurs rapports de la semaine dernière.

- Indice du marché du logement NAHB pour octobre est passé à 85 (un record) contre 83 en septembre. (Risque calculé).

- Mises en chantier pour septembre a enregistré un SAAR de 1415K, légèrement inférieur aux attentes de 1430K mais battant les 1388K d’août (révisé à la baisse). Le risque calculé observe:

L'année dernière, en 2019, les départs ont repris vers la fin de l'année, les comparaisons ont donc été faciles au cours des sept premiers mois de l'année.

Les mises en chantier, depuis le début de l'année, sont en hausse de 5,5% par rapport à la même période en 2019. C'est en dessous de mes prévisions pour 2020, mais je ne m'attendais pas à une pandémie!

Je m'attends à ce que les débuts restent solides, mais le taux de croissance ralentira.

- Permis de construire pour septembre a atteint un SAAR de 1553K, dépassant les attentes de 1510K et de 1476K d’août.

- Ventes des maisons existantes pour septembre a atteint 6,45 millions en avance sur les attentes de 6,1 millions et de 5,98 millions d’août – tous des SAAR bien sûr.

Emploi

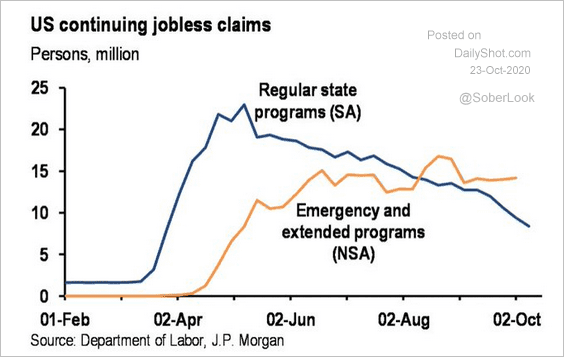

- Réclamations initiales sans emploi a baissé à 787K, dépassant les attentes de 860K et les 842K de la semaine précédente (révisée à la baisse de 898K). Bien que toujours élevé, il s'agit du meilleur niveau depuis des mois.

- Réclamations continues est tombé à 8,373 M, contre 9,397 M révisé à la baisse.

- Un inconvénient de l'emploi: le niveau de licenciements permanents reste récessif.

- Recherche d'emploi déclinent rapidement.

Bénéfices d'entreprise

- Les premiers résultats dépassent les attentes à un rythme record. John Butters (FactSet) rapporte:

À ce stade, le pourcentage de sociétés du S&P 500 dépassant les estimations du BPA pour le troisième trimestre et l'ampleur des bénéfices dépassant les niveaux records ou presque. En conséquence, l'indice annonce des bénéfices plus élevés pour le troisième trimestre aujourd'hui par rapport à la fin de la semaine dernière et par rapport à la fin du trimestre. Malgré l'augmentation des revenus, l'indice continue de signaler la deuxième plus forte baisse des revenus d'une année à l'autre depuis le deuxième trimestre de 2009, principalement en raison de l'impact négatif du COVID-19 sur de nombreuses industries de l'indice.

La croissance des revenus dépasse également les attentes mais reste à des niveaux modestes.

- Révisions à terme des bénéfices «Look great» rapporte Brian Gilmartin.

- Dr Ed Yardeni confirme le rebond, la trajectoire des révisions et l'importance de ces données.

- Transcriptions de la conférence téléphonique confirment généralement les données (la transcription). La lecture des citations de dirigeants d'entreprises spécifiques est utile si vous n'avez pas lu la transcription complète. Voici leur résumé:

La saison des gains a débuté cette semaine. Les grandes banques du pays ont déclaré des bénéfices et ont pour la plupart fourni des commentaires économiques positifs. Nous assistons à un retour à une économie généralement saine et la confiance s'est beaucoup améliorée. La performance du crédit a été bien meilleure que prévu et si rien ne change, les banques ont probablement beaucoup de réserves excédentaires. Les élections créent un potentiel de volatilité à court terme, mais la fin de la pandémie est, espérons-le, en vue.

Stimulus budgétaire

Au moment où j'écris ce billet, les parties aux négociations restent très éloignées sur tout projet de loi de relance avant les élections. Il y a beaucoup de pointage du doigt, bien sûr, mais aucun signe que des marchés sont conclus.

- Coût social. L'impact de l'impasse est illustré dans ce graphique.

Barron’s utilise les données de Moody’s Analytics pour parvenir à des conclusions similaires:

Une analyse de Moody's Analytics révèle que si Biden gagne et que les démocrates gagnent la majorité au Sénat et à la Chambre et adoptent ses plans, la croissance économique annuelle moyenne serait de 2,9% et la croissance annuelle moyenne des salaires serait de 0,9% jusqu'en 2030.

Moody's constate que quelque 18,6 millions d’emplois seraient créés au cours du mandat de quatre ans de Biden et que le plein emploi serait atteint au second semestre 2022. Le plein emploi est généralement défini comme un taux de chômage inférieur à 5%. C'est environ 8% aujourd'hui.

En revanche, si le président Donald Trump remporte les élections et que les républicains remportent la majorité dans les deux chambres du Congrès, la situation économique s'estompe: la croissance économique sur 10 ans serait en moyenne de 2,4%, les salaires augmenteraient de 0,7% sur une décennie, 11,2 millions d'emplois être créé sur quatre ans et le plein emploi serait atteint en 2024.

- Coût individuel. Ce graphique montre le rythme de la baisse des prestations.

Vague de coronavirus

- Les décès supplémentaires (CDC) ont été estimés à 216 025 au 15 octobree. Le CDC explique pourquoi cela pourrait bien être une sous-estimation.

- Une vague de nouveaux cas – plus de 80 000 en une seule journée.

Les cas de coronavirus battent des records alors que les États de chaque région des États-Unis sous la flambée

Coronavirus: les cas américains atteignent un niveau record au milieu d'une nouvelle vague d'infections

Indicateurs économiques clés

- Les consommateurs sont moins disposés à dépenser.

- Voyage en avion rebondit, mais le rythme est glacial.

- L'Europe montre des signes de «récession à double creux». (James Picerno). Il se demande si les États-Unis vont éviter ce risque.

Brian Wesbury est confiant quant à la reprise, appelant à une envolée du PIB au troisième trimestre.

Bob Dieli compare le rebond aux récessions passées.

Les indicateurs à haute fréquence du New Deal Democrat (y compris de nombreuses statistiques du «tournant» qui m'inquiètent) montrent une force continue dans tous les délais. Il reste préoccupé tant par la pandémie que par les élections.

Nous avons une grande semaine pour les rapports économiques comprenant les composantes du PIB et l'estimation du PIB elle-même. Le sentiment des consommateurs reste important. Les revenus et dépenses personnels représentent les données les plus importantes. De plus, nous avons des données sur le logement, les demandes de chômage et les biens durables. La saison des gains atteint un sommet.

Briefing.com a un excellent calendrier hebdomadaire et de nombreuses autres fonctionnalités utiles pour les abonnés.

C'est une semaine énorme pour les bénéfices des entreprises, avec 183 entreprises du S&P 500 au programme. Bien qu'il s'agisse de l'actualité dure la plus importante pour les investisseurs, les événements politiques, les mises à jour du COVID-19 et les nouvelles sur les vaccins se battront pour attirer l'attention.

Nous devrions suivre attentivement les résultats des entreprises, comme je l'ai suggéré la semaine dernière. Cela dit, il est plus important de réfléchir clairement avant les élections. Les investisseurs devraient demander:

Que devrait-il arriver? Et que va-t-il se passer?

Cela devrait être une routine régulière, mais elle est maintenant plus importante que jamais.

Obsessions actuelles

Wall Street reste concentré sur les résultats des élections et le spécialiste en devine les implications. Il y a une confiance tranquille dans la reprise économique et les perspectives pour presque toutes les entreprises.

Rares sont ceux qui semblent préoccupés par une focalisation erronée, ignorant les données de récession continue.

Nuggets

Si je devais choisir un article pour les investisseurs cette semaine, ce serait cet article de Jay C. Shambaugh, écrivant à Econofact:

Le rôle des stabilisateurs automatiques dans la lutte contre les récessions

Mme OldProf regarda par-dessus mon épaule le titre. Comme elle l'a fait au cours de nos 41 ans de mariage (anniversaire la semaine dernière), elle a eu un petit conseil. « Vous ne pouvez pas choisir un article ringard comme celui-là comme premier choix! » Je comprends son point de vue, mais il n'y aura jamais de meilleur moment pour que les lecteurs se penchent sur ce sujet. Je ne lui ai pas demandé si j'avais perdu ma «carte de nerd».

Un stabilisateur automatique est une politique économique anticyclique qui intervient en cas de besoin. L'article explique que les avantages sont la rapidité de réponse, la facilitation de la planification préalable, ne pas «éteindre» trop vite et éviter la controverse politique sur la nécessité d'agir. L'article est très lisible et informatif. Le plus gros problème des stabilisateurs actuels est qu'ils sont trop petits, malgré une importance particulière dans l'environnement de taux d'intérêt bas.

L'or des fous

Certains citent des rendements historiques pour montrer un petit pourcentage d'avantage ou de désavantage basé sur la saison ou le cycle électoral ou autre chose. Aucun de ces montants n'est significatif par rapport à ce qui est réellement en jeu. Êtes-vous attiré par un gain historique à long terme de 1,5% pour une telle stratégie?

La plus grande erreur: poser la mauvaise question

Au cours de mes décennies d'expérience en placement, j'ai eu de nombreuses occasions d'observer le comportement. Mon expérience de spécialiste des sciences sociales m'a encouragé à le faire. C'est une proposition que les lecteurs ont probablement déjà vue, mais pas dans ce contexte.

En tant qu'investisseur, ne vivez pas dans un monde prescriptif! Je suis d'accord avec toi. Il existe de nombreux problèmes, malentendus et politiques médiocres. Beaucoup de vos idées sont probablement meilleures. Si nous nous asseyions ensemble autour d'une boisson rafraîchissante, nous serions d'accord sur beaucoup de choses et en désaccord sur d'autres.

Voici le problème: Nos opinions sur ce qui devrait être fait ne sont pas pertinentes – du moins pas sans organisation et agrégation politiques.

La bonne question? Que va-t-il se passer?

Nous ne savons pas avec certitude ce qui va se passer, mais nous pouvons fréquemment faire de fortes approximations. On ne part même pas sur la bonne voie, car on pose la question dans le mauvais sens.

Exemple

Les plus grands exemples sont ceux des agresseurs de la Fed. Ce groupe se compose de gestionnaires de fonds, de blogueurs et d'experts qui ont constamment écrit sur ce que la Fed fait de mal. Il y a beaucoup de place pour pontifier la Fed et aucune carte de membre n'est requise. Un fait intéressant est que les critiques prennent souvent des positions opposées!

Aucune de ces analyses ou commentaires n'a été profitable aux investisseurs.

Si vous aviez plutôt demandé ce que la Fed était susceptible de faire, vous auriez probablement eu raison. Un peu d'aide des principaux observateurs de la Fed comme Tim Duy vous mettrait sur la bonne voie. La lecture de quelques commentaires du président de la Fed et d'autres membres vous mènerait au reste du chemin.

C'est une façon pour moi de rester du bon côté du marché pendant une décennie. Ce n'est pas si difficile, si vous posez la bonne question.

Ceux qui adoptent une approche normative de la politique économique et des marchés dirigent des entreprises très rentables. Ils déterminent ce que veulent les lecteurs et le livrent.

Voici quelques exemples d'opinions personnelles coûteuses.

«Accumuler des dettes est une erreur. Il est temps de fermer le robinet du gouvernement. » Que vous ayez raison ou non n'a aucune importance.

Au lieu de cela, vous devriez supposer un stimulus futur alimenté par la dette. Dans cet esprit, vous pouvez ensuite déterminer votre position d'investissement.

«Nous devrions rouvrir face aux risques de COVID puisque le taux de mortalité est faible chez tous sauf les personnes âgées. Les données sont suspectes. Les limitations économiques sont trop coûteuses. »

Ces conclusions ne sont pas pertinentes car de nombreuses juridictions gouvernementales ne seront pas d'accord avec vos conclusions. Peu importe que vous ayez raison. Réfléchissez plus profondément à ce que vous attendez des agents publics face aux données COVID.

J'ai une règle pour mes clients investisseurs. Pensez d'abord à votre risque. Ce n'est qu'alors que vous devriez envisager des récompenses possibles. Je surveille de nombreux rapports quantitatifs et met en évidence les meilleures méthodes dans cette mise à jour hebdomadaire, avec l'indicateur Snapshot.

Indicateurs

Pour une description de ces sources, cliquez ici.

Commentaire

Les mesures techniques restent raisonnablement fortes. Les tendances restent intactes et les niveaux de soutien n'ont généralement pas été violés.

Ma posture baissière continue pour les investisseurs à long terme est basée à la fois sur l'évaluation et les craintes persistantes concernant la récession continue.

Idées d'invités

Le marché des options fournit une excellente méthode pour estimer les mouvements après des événements importants. Ce sont généralement des choses comme les essais de médicaments ou les annonces de revenus. Selon vous, quelle est l'estimation pour les prochaines élections?

Que diriez-vous d'un déménagement d'un jour de plus de dix pour cent? (Reuters)

Dans mon format révisé, j'inclus des inquiétudes économiques spécifiques dans le cadre des bonnes et des mauvaises nouvelles. Dans la pensée finale, j'espère souligner les actions que les investisseurs devraient envisager de prendre – et en particulier ce qu'ils devraient ne pas faire. Je suis étonné par ceux qui ont déclaré la fin de la récession. Même les inquiets discutent d'un «double creux». Sensationnel.

C'est une période difficile pour être constamment guidé par les données!

Mes portefeuilles

Je continue de maintenir des niveaux de trésorerie plus élevés que la normale en guise de coussin contre la récession continue. Il est possible de le faire tout en atteignant vos objectifs à condition de ne pas prendre de décisions extrêmes. Je me débrouille bien dans tous les portefeuilles d'actions, principalement en sélectionnant des actions moins risquées.

À emporter le plus important

Poser seulement deux questions aidera à atteindre une clarté objective. Essayez-le!

Penser au risque – et aux opportunités futures

Prenez un peu de temps pour passer en revue vos avoirs et demandez-leur comment ils se comporteraient dans divers scénarios. Mon récent livre blanc sur ce sujet fournit une méthode pour trouver et mesurer le risque. Il fournit des informations solides qui ne correspondent pas bien à mes messages réguliers. Je vous invite également à rejoindre mon groupe de recherche Great Reset où nous découvrons les meilleurs investissements post-récession.

Il n'y a pas de frais ni d'obligation pour le papier Portfolio Risk ou le Great Reset Group. Faites simplement votre demande sur ma page de ressources.