Un choc de type dépression, et aucune dépression, sera probablement le mantra des décideurs politiques après la baisse de 4,8% du produit intérieur brut américain au premier trimestre ce matin. Cette baisse de la production et la baisse de 7,6% de la consommation des ménages sous-estiment certainement l'ampleur et l'ampleur de l'effondrement de l'activité économique.

Les données impliquent fortement que toute décision de restreindre le soutien politique à court terme serait une pure folie et créerait les conditions d'une plus grande catastrophe économique.

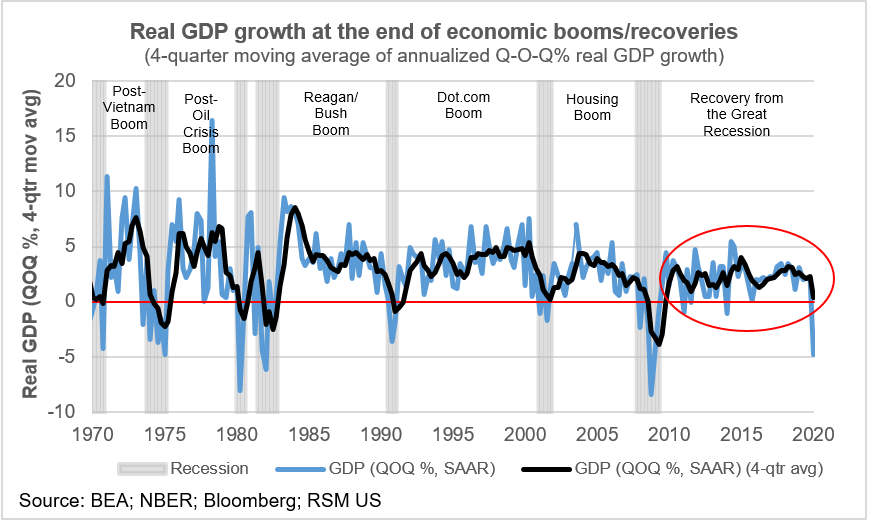

Ces données, et celles en cours de route, devraient enfin mettre de côté les notions d'une reprise en forme de V. De plus, notre scénario de base d'une reprise qui ressemble à un swoosh Nike dépend de politiques budgétaires et monétaires robustes et soutenues proposées par le gouvernement fédéral et le Congrès.

Compte tenu de l'augmentation historique des demandes initiales de chômage et du déclin de l'activité économique, nous prévoyons une baisse de la croissance de près de 40% au cours du trimestre en cours.

Ceux qui ont travaillé et vécu la crise financière se souviendront que les premières estimations de la production et du chômage au cours de cette crise ont ensuite été révisées à la baisse. Notamment, l'estimation initiale de la croissance du quatrième trimestre en 2008, qui impliquait une baisse de 3,8%, a ensuite été révisée à la baisse à 8,9%. Il est très probable, étant donné l’ampleur des chocs qui traversent l’économie américaine, que les décideurs et les investisseurs devraient s’attendre à des révisions à la baisse vigoureuses.

Ce principal point à retenir ici est que les investisseurs ne devraient pas devenir trop optimistes sur les données de ce matin, et les décideurs devraient être prêts à soutenir d'autres rondes d'aide pour une économie qui va être sous le choc pendant des années pour creuser le trou que la pandémie a fait sauter. dans l'économie américaine.

Tant que les décideurs politiques ne perdent pas leurs nerfs ou font une erreur politique telle que de ne pas fournir d'aide aux États et aux municipalités en ébullition, il n'y a aucune raison pour que l'économie souffre d'un ralentissement profond et prolongé qui correspond à la définition d'une dépression. C'est un choix, pas un destin.

Les ventes finales réelles ont diminué de 4,3%, les ventes finales aux acheteurs nationaux ont baissé de 5,9%, les ventes finales aux acheteurs privés privés ont baissé de 6,6%, ce qui confirme notre conjecture selon laquelle les décideurs et les investisseurs devraient anticiper de nouvelles révisions à la baisse.

La consommation des ménages a baissé au rythme de 7,6%, sous l'effet d'une baisse de 6,1% des achats de biens durables et d'une baisse de 10,2% de la demande de services. Le seul véritable point de données solides dans les données de consommation a été une augmentation de 6,9% de la demande de biens non durables.

L'investissement privé brut a baissé de 5,6%; l'investissement non résidentiel a baissé de 8,6%, tandis que l'investissement résidentiel a bondi de 21%. Les investissements fixes ont baissé de 2,6%, les dépenses en structures ont diminué de 8,6%, les équipements ont diminué de 15,2% et les dépenses en propriété intellectuelle ont augmenté de 0,4%.

Les exportations nettes ont baissé de 8,7% et la consommation publique a progressé de 0,7%.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.