Russ souligne la surprenante résilience des valeurs technologiques cette année.

La dernière fois que j'ai écrit sur les valeurs technologiques, le monde était très différent. À la mi-février, le marché était à un niveau record, le chômage était à son plus bas niveau depuis 50 ans et les investisseurs commençaient à envisager une présidence Sanders.

Malgré tout ce qui s'est passé, les actions technologiques sont en hausse pour l'année. Cela se compare à un rendement de -9% pour le S&P 500 et à un effondrement dans la plupart des secteurs cycliques. Bien que la forme et la rapidité futures de la reprise soient encore très incertaines, je pense toujours que les technologies et les noms liés à la technologie peuvent diriger le marché, en particulier si la volatilité revient. Voici une mise à jour sur les trois raisons que j'ai données en février et pourquoi elles sont toujours valables aujourd'hui.

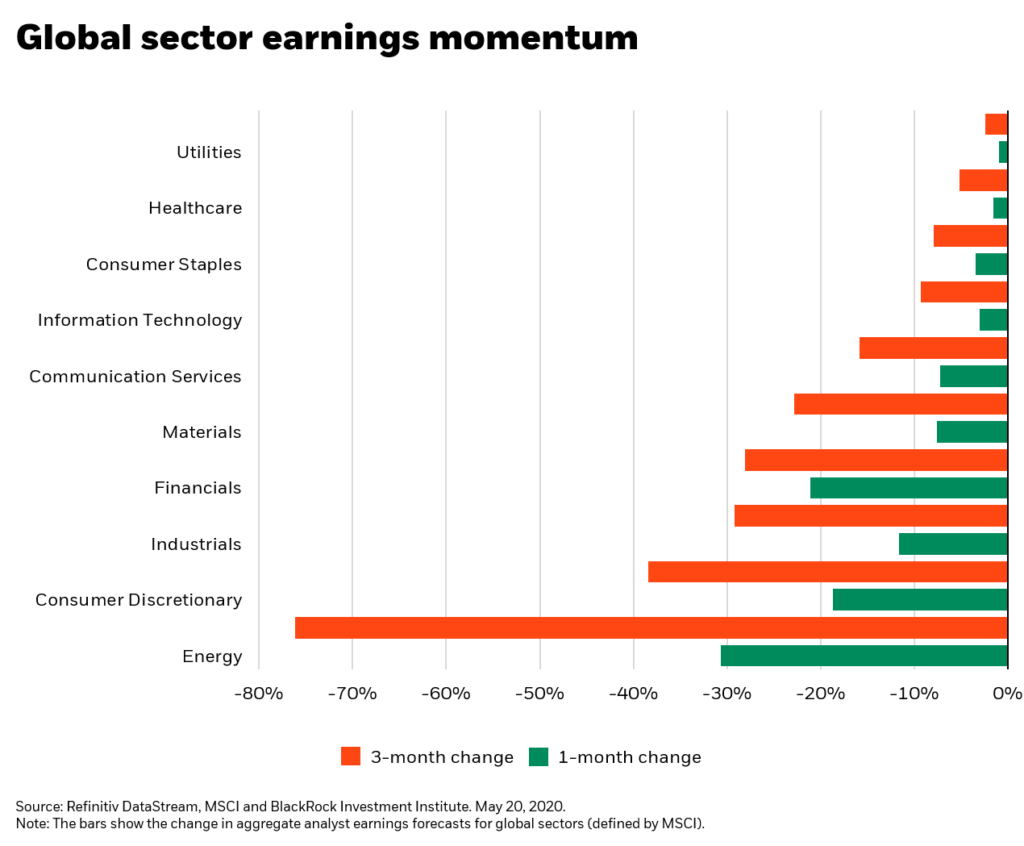

1. Les bénéfices et les flux de trésorerie restent résistants.

Auparavant, j'ai souligné que les évaluations technologiques étaient justifiées sur la base d'une rentabilité exceptionnelle. Bien que les gains technologiques aient été touchés avec tout le monde, ils résistent remarquablement bien (voir graphique 1). Ce n'est pas surprenant. Bien que le verrouillage écrase les dépenses, la technologie continue de dominer la part du portefeuille, tant pour les particuliers que pour les entreprises. Un récent sondage auprès des PDG de Fortune 500 a révélé que 75% des entreprises prévoient d'augmenter leurs dépenses technologiques.

2. Les banques centrales ont mis tout en œuvre.

Comme évoqué en février, la hausse des liquidités a toujours favorisé les actions technologiques. Le virus et le verrouillage ont entraîné la contraction la plus rapide depuis la Grande Dépression, et les banques centrales ont réagi de manière rapide et sans précédent. Une mesure – la croissance des bilans des principales banques centrales et les réserves des marchés émergents hors Chine – croît de près de 17% en glissement annuel, le rythme le plus rapide depuis 2012. Par le passé, une grande partie de cet argent nouvellement créé trouve sa place dans marchés financiers et a profité de manière disproportionnée des parts de technologie.

3. S'il y a un gagnant dans cette crise, c'est bien la technologie.

De nombreux changements commerciaux et sociétaux plus vastes exigés par le virus accélèrent les tendances existantes: commerce Internet, cloud computing, jeux, streaming et communication à distance. Un exemple: les dépenses de commerce électronique de détail ont augmenté de près de 60% d'une année à l'autre. Si certains de ces éléments sont temporaires et devraient s'inverser à mesure que la crise s'estompe, bon nombre de ces tendances resteront longtemps après la défaite de COVID 19.

Risques: politique et vaccin

Étant donné l'ampleur de la course, il est juste de se demander ce qui pourrait faire dérailler la tendance. Je peux penser à au moins deux développements: la politique et un vaccin rapide et inattendu. Sur le premier, il est facile d'oublier qu'une élection potentiellement sismique est à moins de six mois. En fonction des résultats, l'environnement politique pourrait évoluer de manière moins favorable pour les grandes entreprises technologiques.

Ironiquement, un autre développement qui pourrait faire dérailler la séquence victorieuse de la technologie serait une récupération rapide en forme de «V» sur le dos d'un vaccin imminent, sûr et efficace. Dans ce scénario, les investisseurs se tourneraient probablement vers des cycliques battues, qui devraient bénéficier le plus d'un retour rapide à la normale. En l'absence de l'un ou l'autre, la technologie peut s'avérer plus un pari défensif que beaucoup ne le pensent.

Russ Koesterich, CFA, est gestionnaire de portefeuille pour Fonds d'allocation mondiale de BlackRock et contribue régulièrement à Le blog.

L'investissement comporte des risques, y compris une éventuelle perte de capital. Les fonds qui concentrent les investissements dans des industries, des secteurs, des marchés ou des classes d'actifs spécifiques peuvent sous-performer ou être plus volatils que d'autres industries, secteurs, marchés ou classes d'actifs et que le marché général des valeurs mobilières.

Ce document n'est pas destiné à être utilisé comme prévision, recherche ou conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou pour adopter une stratégie d'investissement. Les opinions exprimées datent de mai 2020 et peuvent changer en fonction des conditions ultérieures. Les informations et opinions contenues dans cet article proviennent de sources propriétaires et non exclusives jugées fiables par BlackRock, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. En tant que tel, aucune garantie d'exactitude ou de fiabilité n'est donnée et aucune responsabilité découlant de toute autre manière d'erreurs et d'omissions (y compris la responsabilité envers toute personne en raison de négligence) n'est acceptée par BlackRock, ses dirigeants, employés ou agents. Ce message peut contenir des informations « prospectives » qui ne sont pas de nature purement historique. Ces informations peuvent comprendre, entre autres, des projections et des prévisions. Il n'y a aucune garantie que les prévisions faites se réaliseront. La confiance dans les informations contenues dans ce message est à la seule discrétion du lecteur. Les performances passées ne garantissent pas les résultats futurs. Les performances de l'indice sont présentées à titre indicatif uniquement. Vous ne pouvez pas investir directement dans un indice.

© 2020 BlackRock, Inc. Tous droits réservés. ROCHE NOIRE est une marque déposée de BlackRock, Inc. ou de ses filiales aux États-Unis et ailleurs. Toutes les autres marques sont la propriété de leurs propriétaires respectifs.

USRMH0520U-1192681-1 / 3