Cet article présente une mise à jour des prévisions économiques générées par le modèle d’équilibre général stochastique dynamique (DSGE) de la Federal Reserve Bank de New York. Nous décrivons très brièvement notre prévision et son évolution depuis mars 2023.

Comme d’habitude, nous souhaitons rappeler à nos lecteurs que la prévision du modèle DSGE n’est pas une prévision officielle de la Fed de New York, mais seulement une contribution au processus de prévision global du personnel de recherche. Pour plus d’informations sur le modèle et les variables discutées ici, consultez nos questions et réponses sur le modèle DSGE.

Les prévisions du modèle de la Fed de New York utilisent les données publiées jusqu’en 2023:T1, augmentées pour 2023:T2 avec les prévisions médianes de croissance du PIB réel et d’inflation PCE de base de l’Enquête auprès des prévisionnistes professionnels (SPF), ainsi que les rendements sur 10 ans Les titres du Trésor et les obligations d’entreprise notées Baa sur la base des moyennes du T2 2023 jusqu’au 26 mai. la dernière enquête disponible sur les négociants primaires (SPD) du trimestre correspondant. La projection actuelle peut être trouvée ici.

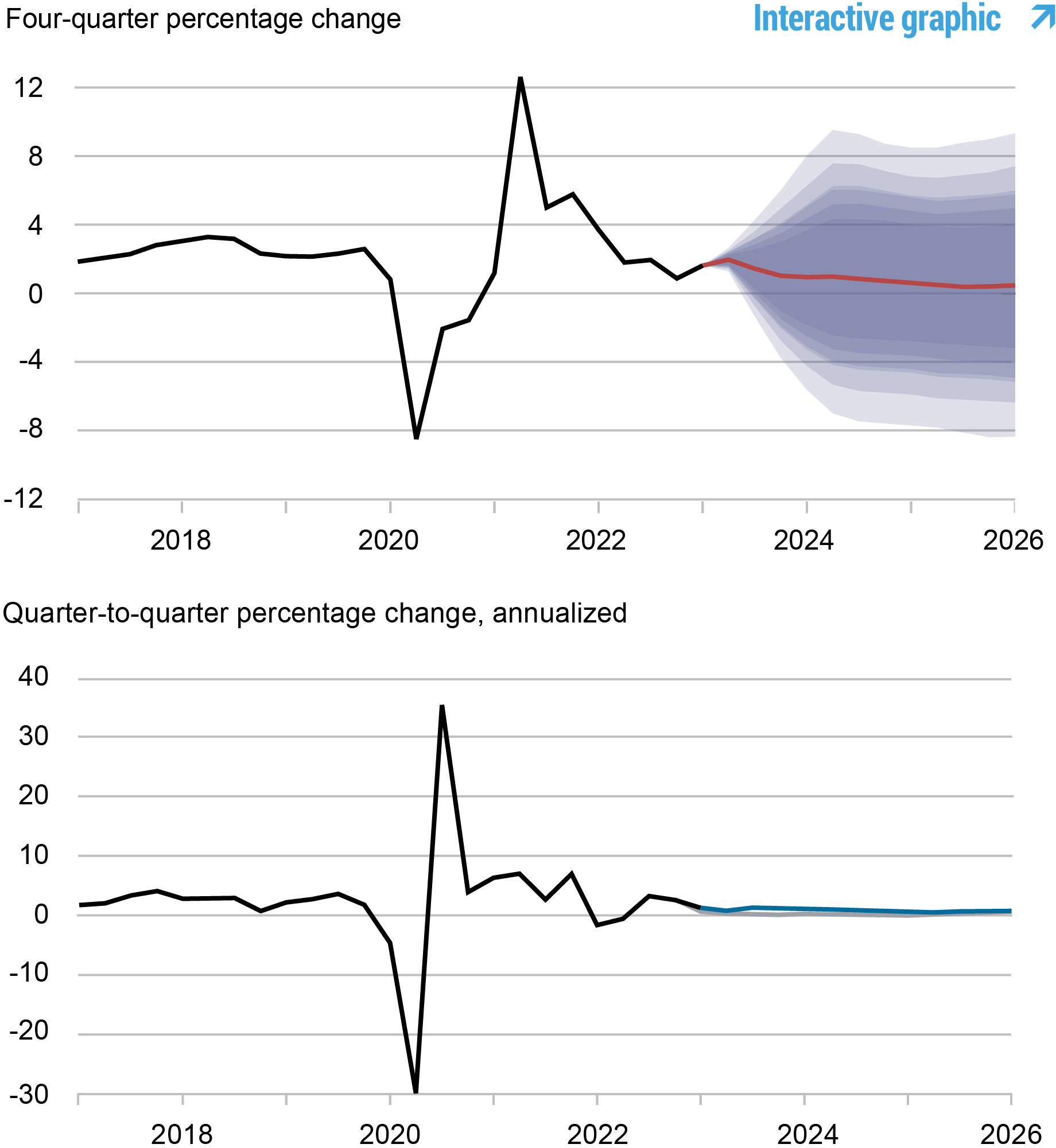

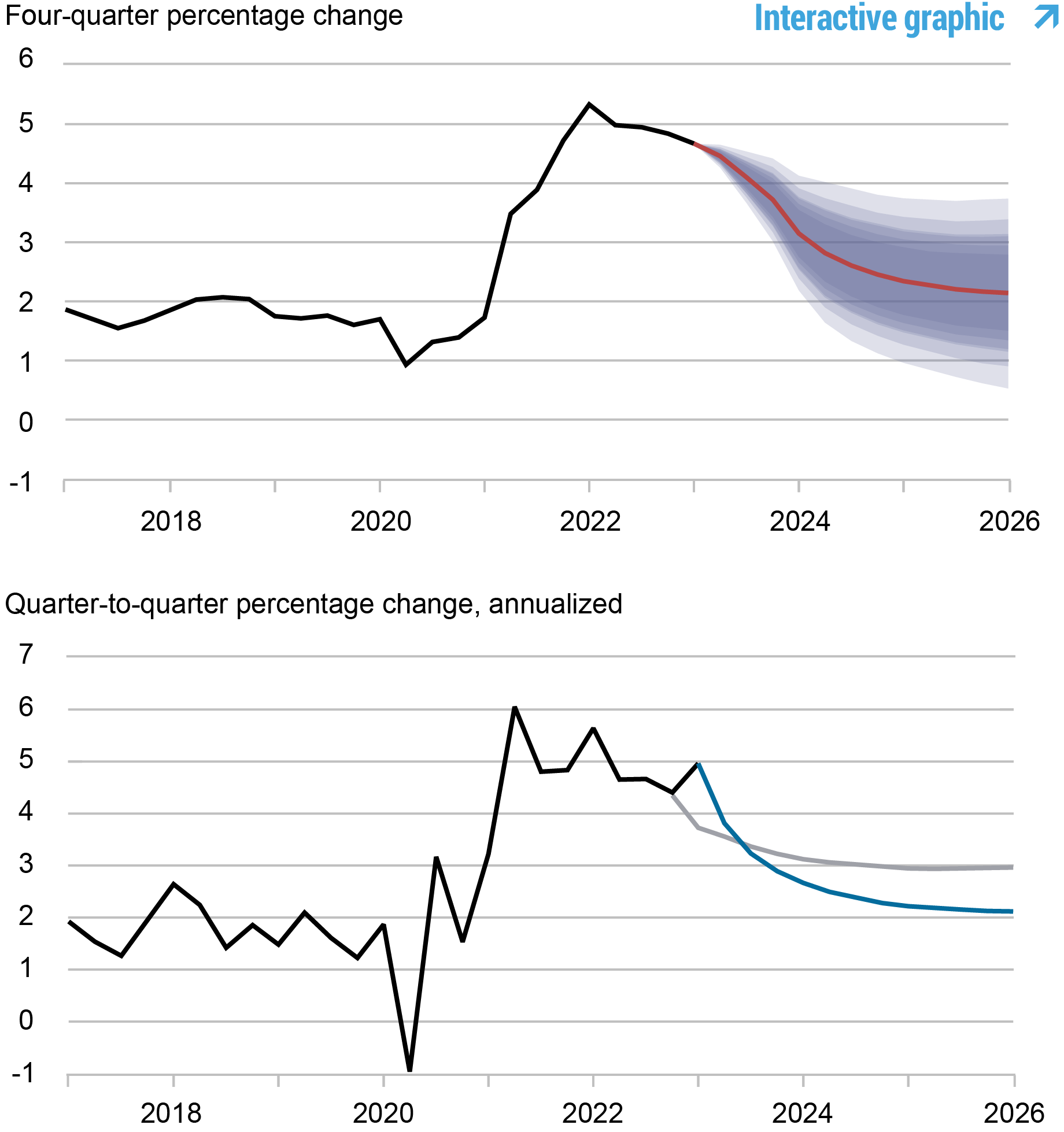

Le changement de prévision par rapport à mars est très important. La croissance de la production devrait être beaucoup plus élevée tout au long de l’horizon de prévision qu’en mars (1,0, 0,7 et 0,4 % en 2023, 2024 et 2025 contre 0,2, 0,0 et 0,0 en mars, respectivement). La probabilité d’un atterrissage pas si doux, défini comme une croissance du PIB sur quatre trimestres tombant en dessous de -1 %, d’ici la fin de 2023 est tombée à 26 %, contre 41 % en mars et 70 % en septembre dernier. Les projections d’inflation sont un peu plus élevées en 2023, en raison du fait que l’inflation au premier trimestre a une fois de plus surpris à la hausse par rapport aux prévisions du SPF en février, mais est par ailleurs considérablement inférieure à celle prévue en mars : 2,5 % en 2024 et 2,2 % en 2025. contre 3,0 et 2,9 en mars. Selon les nouvelles prévisions, l’inflation revient proche de l’objectif à long terme du FOMC d’ici la fin de 2025.

Ce changement assez spectaculaire dans les prévisions est principalement dû à une nouvelle information : les anticipations d’inflation à long terme du SPF ont chuté d’environ 45 points de base en 2023 : 1 T par rapport à 2022 : 4, un changement très important par rapport aux normes historiques. Le modèle interprète ce changement dans les anticipations d’inflation à long terme comme résultant d’une croissance attendue plus élevée de la productivité totale des facteurs (PTF), ce qui rationalise à la fois la baisse de l’inflation et la hausse des projections de production. Sans ce point de données, les projections de production et d’inflation seraient beaucoup plus proches de celles de mars, avec une inflation en fait un peu plus forte tout au long de l’horizon et une croissance de la production plus élevée uniquement à court terme. Bien que la dépendance de la prévision à un point de données nous rende mal à l’aise, nous avons choisi de suivre la pratique standard et de l’incorporer dans les projections. Néanmoins, cette dépendance doit être gardée à l’esprit.

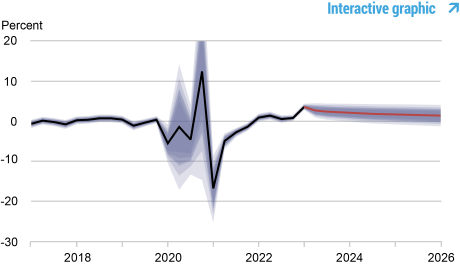

Alors que la production devrait maintenant croître plus rapidement que prévu en mars, elle ne parvient pas à suivre le rythme de la croissance encore plus rapide de la production potentielle en raison d’une croissance plus forte de la PTF. En conséquence, l’écart de production passe d’une valeur positive en 2023 (1,3 %) à -0,4 % en 2025. Sans surprise, le taux d’intérêt naturel réel devrait également être plus élevé qu’en mars, atteignant 2,2 % en 2023 et baisse à 1,8 en 2024 et 1,5 en 2025.

| Période de prévision | 2023 | 2024 | 2025 | 2026 | ||||

|---|---|---|---|---|---|---|---|---|

| Date de prévision | Juin 23 | Mar 23 | Juin 24 | Mar 24 | Juin 25 | Mar 25 | Juin 26 | Mar 26 |

| La croissance du PIB (Q4/Q4) |

1.0 (-1,9, 4,0) |

0,2 (-3,7, 4,1) |

0,7 (-4,2, 5,7) |

0.0 (-5,0, 4,9) |

0,4 (-4,7, 5,5) |

0.0 (-5.2, 5.2) |

0,9 (-4,5, 6,3) |

0,5 (-5.1, 6.2) |

| Inflation PCE de base (Q4/Q4) |

3.7 (3.3, 4.2) |

3.5 (2.9, 4.1) |

2.5 (1.6, 3.3) |

3.0 (2.2, 3.9) |

2.2 (1.2, 3.1) |

2.9 (2.0, 3.9) |

2.1 (1.1, 3.2) |

3.0 (1.9, 4.1) |

| Taux d’intérêt naturel réel (Q4) |

2.2 (1.0, 3.5) |

2.0 (0,7, 3,3) |

1.8 (0.3, 3.2) |

1.7 (0.1, 3.2) |

1.5 (-0,1, 3,0) |

1.4 (-0,2, 3,0) |

1.3 (-0,4, 3,0) |

1.3 (-0,4, 2,9) |

Remarques : Ce tableau répertorie les prévisions de croissance de la production, d’inflation PCE de base et de taux d’intérêt naturel réel à partir des prévisions de juin 2023 et mars 2023. Les nombres hors parenthèses sont les prévisions moyennes et les nombres entre parenthèses sont les bandes de 68 %.

Prévisions de croissance de la production

Source : Calculs des auteurs.

Notes : Ces deux panneaux illustrent la croissance de la production. Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge indique les prévisions du modèle. Les zones ombrées marquent l’incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %. Dans le panneau inférieur, la ligne bleue indique les prévisions actuelles (d’un trimestre à l’autre, annualisées) et la ligne grise indique les prévisions de mars 2023.

Prévisions d’inflation

Source : Calculs des auteurs.

Notes : Ces deux panneaux illustrent l’inflation sous-jacente des dépenses de consommation personnelle (PCE). Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge indique les prévisions du modèle. Les zones ombrées marquent l’incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %. Dans le panneau inférieur, la ligne bleue indique les prévisions actuelles (d’un trimestre à l’autre, annualisées) et la ligne grise indique les prévisions de mars 2023.

Taux d’intérêt naturel réel

Source : Calculs des auteurs.

Notes : La ligne noire montre l’estimation moyenne du modèle du taux d’intérêt naturel réel ; la ligne rouge montre la prévision du modèle du taux naturel réel. La zone ombrée indique l’incertitude associée aux prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 %.

Marco Del Negro est conseiller en recherche économique en études macroéconomiques et monétaires au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Aidan Gleich est analyste de recherche principal au sein du Groupe de la recherche et des statistiques de la Banque.

Donggyu Lee est économiste de recherche en études macroéconomiques et monétaires au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Ramya Nallamotu est analyste de recherche principal au sein du Groupe de la recherche et des statistiques de la Banque.

Sikata Sengupta est analyste de recherche senior au sein du groupe Recherche et statistiques de la Banque.

Comment citer cet article :

Marco Del Negro, Aidan Gleich, Donggyu Lee, Ramya Nallamotu et Sikata Sengupta, « The New York Fed DSGE Model Forecast— June 2023 », Federal Reserve Bank of New York Économie de Liberty Street16 juin 2023, https://libertystreeteconomics.newyorkfed.org/2023/06/the-new-york-fed-dsge-model-forecast-june-2023/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.