Le coronavirus a amené les économies du monde entier à adopter l'auto-distanciation comme politique de facto de santé publique pour atténuer la propagation de la maladie. Rien ne met davantage en évidence les dangers du virus et sa propagation que l'annonce que le Premier ministre britannique Boris Johnson a été testé positif à la maladie.

Si les politiques budgétaires et monétaires adoptées en Grande-Bretagne sont louables, elles ne suffiront probablement pas.

Mais la politique d'auto-distanciation nécessite de mettre les économies nationales dans le coma pour sauver des vies. Simultanément, l'économie intérieure britannique a souffert de l'offre, de la demande et de graves chocs financiers qui ont probablement déclenché la fin du cycle économique actuel.

Les chocs se traduiront par une baisse démesurée de la croissance aux premier et deuxième trimestres de l'année, qui répondra à la définition technique d'une récession.

Si les politiques fiscales et monétaires mises en place par l'administration Johnson et la Banque d'Angleterre sont louables, elles ne suffiront probablement pas. L'atténuation de ces chocs nécessitera très probablement un ensemble plus solide de dépenses budgétaires et des politiques monétaires créatives.

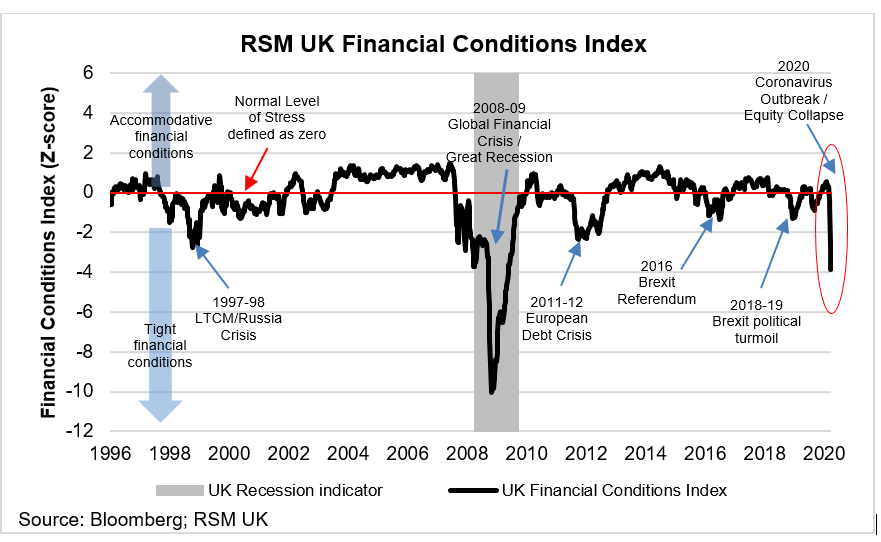

Présentation de l'indice des conditions financières RSM U.K.

Le Royaume-Uni a subi un coup de quatre écarts-types à ses conditions financières, en ligne avec les chocs sur les économies américaine, canadienne et de la zone euro. L'indice RSM U.K. des conditions financières – qui mesure le degré d'hébergement intégré dans les prix des actifs financiers britanniques – est passé de la normale il y a quatre semaines à 3,9 écarts-types en dessous des niveaux normaux de risque de marché implicite.

L'indice RSM U.K. des conditions financières mesure le degré d'hébergement intégré aux prix des actifs financiers britanniques.

Les marchés financiers sont devenus mondiaux, la détresse d'un marché s'étendant aux marchés mondiaux. Au cours des 25 dernières années, les marchés financiers du Royaume-Uni ont absorbé la crise de la dette à long terme de la gestion du capital / Russie de 1997-1998, l'effondrement de Lehman Brothers qui est devenu la crise financière de 2008-2009 et la crise de la dette européenne de 2011-2012. En retour, le Royaume-Uni a exporté son fiasco Brexit dans le monde entier. Et maintenant, en 2020, une crise sanitaire catastrophique et l'arrêt de la vie normale menacent d'envoyer l'économie mondiale en récession.

Les gouvernements tentent de se défendre contre la pandémie qui a déclenché une chute libre du marché mondial des actions fin février. Elle se poursuit aujourd'hui, engendrant un resserrement des liquidités qui menace le système économique mondial. Le Royaume-Uni se retrouve au milieu d'une commande d'abri sur place de trois semaines du gouvernement Johnson qui entraînera une récession.

L'indice RSM est un composite de la performance des actifs des marchés financiers britanniques et est structuré de telle sorte que les valeurs positives dénotent l'accommodement financier tandis que les chiffres négatifs dénotent un resserrement des conditions financières, la réticence des investisseurs à emprunter ou à prêter et le niveau déprimé de la croissance économique dans les mois et trimestres futurs.

- Marché des devises la performance indique la demande pour les produits de la livre sterling et du Royaume-Uni, les attentes de retour des taux d'intérêt du Royaume-Uni par rapport aux taux d'intérêt étrangers et la capacité relative de chaque économie à soutenir des rendements plus élevés sur ses actifs.

- Marché actions la performance est une indication de la richesse et de la perte accumulées.

- Marché monétaire les écarts sont une indication de la liquidité nécessaire aux transactions commerciales et agissent comme un indicateur du risque financier implicite.

- Marché obligataire la performance est une indication de la croissance économique à court et à long terme et des perceptions de la santé des entreprises et du risque de défaut.

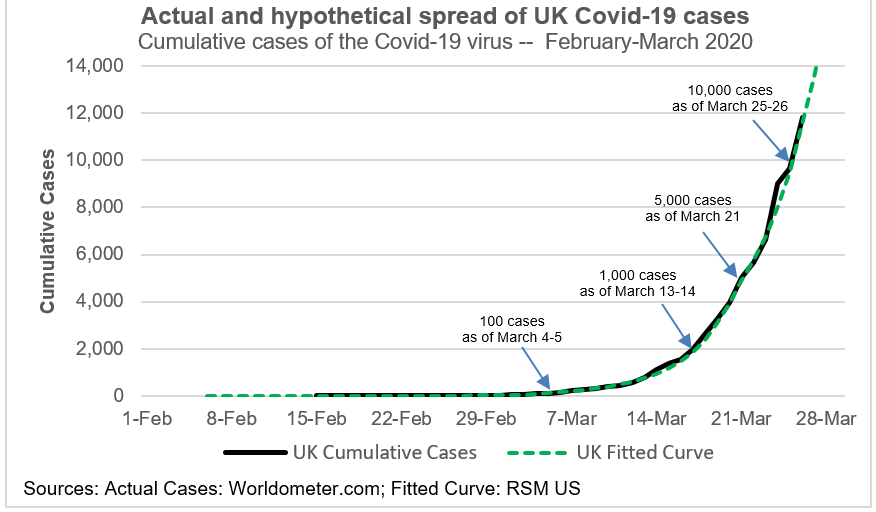

Comme l'illustre la figure, les conditions financières au Royaume-Uni sont tombées à des niveaux jamais vus depuis le gel du système financier mondial en 2007-2009 qui a entouré l'effondrement de Lehman Brothers en 2008. Cet effondrement le plus récent, malheureusement, était à prévoir . Au 25 mars, il y avait déjà 465 décès au Royaume-Uni parmi 9 600 cas déclarés de virus Covid-19 depuis le début de l'année – pour un taux de mortalité de 4,8%.

Mais ce n'est que le 23 mars que le gouvernement a exigé que les gens restent chez eux, malgré les fermetures antérieures en Asie et sur le continent qui semblaient avoir ralenti la propagation de Covid-19. Un modèle de cas cumulatifs au Royaume-Uni montre que le nombre de cas cumulatifs a doublé depuis la semaine où Johnson a pris des mesures pour limiter les interactions sociales. Il semble plausible que les cas augmentent le long de cette voie pendant les deux à trois prochaines semaines jusqu'à ce que la quarantaine prenne pleinement effet.

La mise en quarantaine du public, le manque de dépenses non essentielles et la fermeture des entreprises entraîneront inévitablement des vagues de chocs de la demande dans toute l'économie du Royaume-Uni. La perte de revenus – si elle n'est pas remplacée – continuera de reculer dans toute l'économie réelle et dans ses fondements financiers. C’est là que les conditions financières jouent leur rôle.

Une perte de confiance dans l'économie augmente la rémunération exigée par les prêteurs pour tenir compte du risque de défaillance, entraînant la perte de teneurs de marché et la perte de liquidité nécessaire pour les besoins transactionnels à court terme des activités quotidiennes. À long terme, les emprunteurs et les prêteurs perdent confiance dans le retour sur investissement attendu, étouffant la capacité de croissance d'une économie.

Les autorités monétaires ont appris à réagir rapidement à ces tueurs de confiance. Pourtant, si les banques centrales peuvent injecter des liquidités dans le système financier et réduire les taux d’intérêt pour promouvoir l’investissement, elles ne peuvent pas remplacer la perte de revenu ou de main-d’œuvre ou la productivité des investissements en capital. Il est maintenant temps pour les autorités fiscales de maintenir rapidement les revenus des ménages pendant le développement d'un vaccin. Ces temps économiques sont en effet effrayants.

Performances des composants d'index

L'indice RSM U.K. des conditions financières est une agrégation de la performance de huit indicateurs sur les marchés britannique des devises, des actions, de la monnaie et des obligations. Les composantes comprennent le taux de change livre sterling-euro et sa volatilité, le FTSE 100 et sa volatilité, les spreads du marché monétaire britannique Ted et Libor / OIS, et les spreads des obligations de sociétés dorées et britanniques.

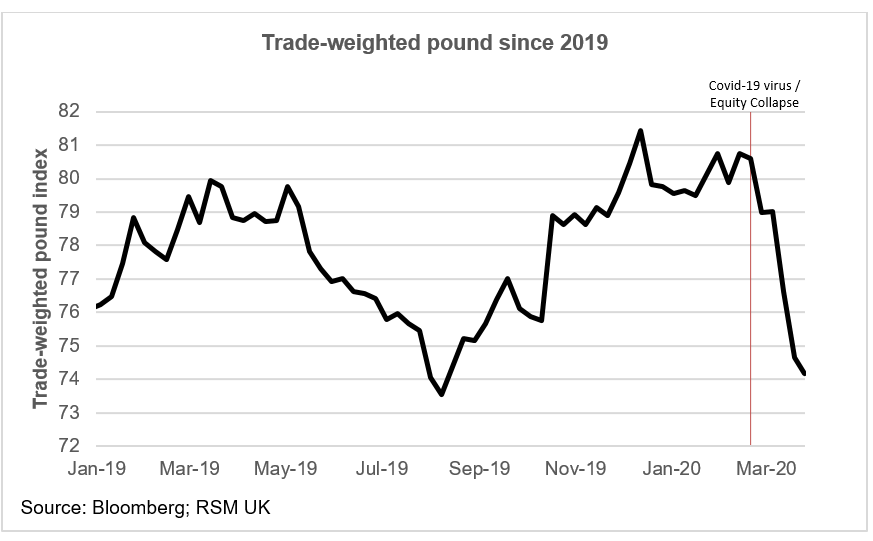

Marché FX – La livre a perdu 8% de sa valeur depuis avant le krach boursier fin février. Les pertes ont été également contre l'euro et un panier de devises des partenaires commerciaux, le tout sur une volatilité plus élevée. Cette perte de pouvoir d'achat est susceptible d'avoir de nouvelles implications négatives pour les fabricants et les bilans des ménages, agissant comme un frein supplémentaire sur les marges bénéficiaires et les dépenses de consommation dans les mois à venir.

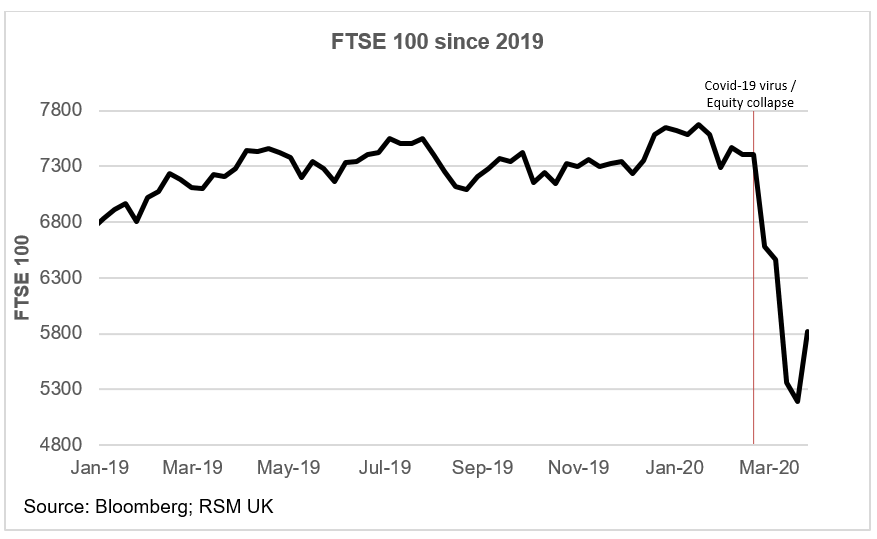

Marché actions – Le FTSE 100 a perdu 21% de sa valeur depuis le 21 février, suite à une volatilité plus élevée. Cette baisse fait suite à la perte de confiance dans la capacité des autorités américaines à gérer la crise sanitaire, qui a affligé les principales bourses mondiales.

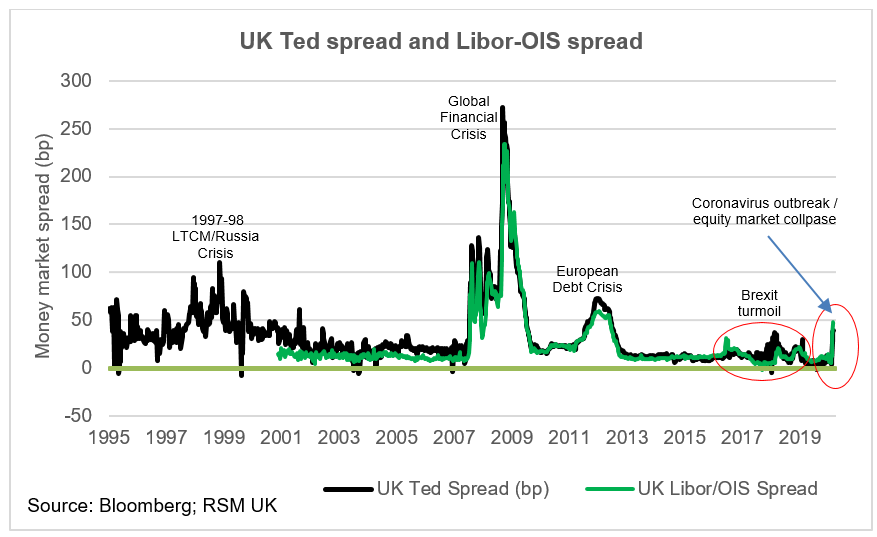

Marchés monétaires – Les écarts de taux d'intérêt entre les taux du marché monétaire tributaires du crédit et les titres garantis par l'État agissent comme le canari dans la mine de charbon pour des considérations de liquidité. Comme l'illustre la figure ci-dessous, les spreads du marché monétaire ont tendance à exploser pendant les périodes de crise, les spreads actuels approchant des contraintes de liquidité pendant la crise de la dette européenne.

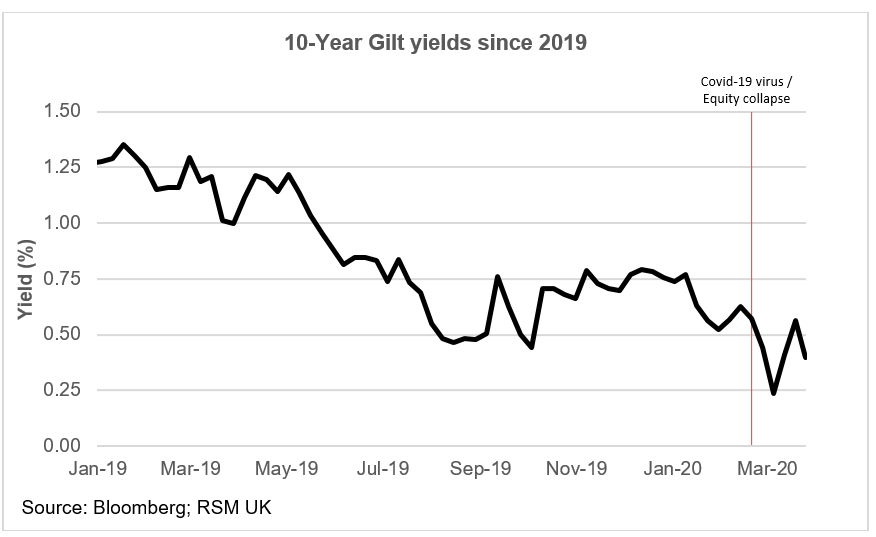

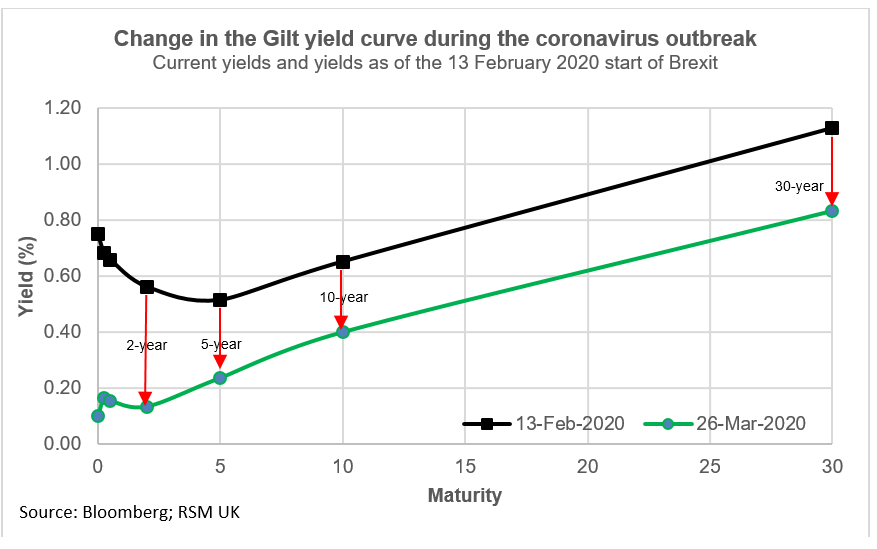

Marché obligataire – Les obligations à dix ans ont rapporté moins de 0,50% depuis le krach boursier et la courbe des taux du gouvernement reste inversée. Cela indique une inquiétude pour la croissance à court et à long terme. Et le marché des obligations de sociétés prévoit un risque de crédit beaucoup plus élevé qu'avant l'épidémie de coronavirus.