Quelles sont les dernières réflexions en matière de politique budgétaire et monétaire ? Le Hutchins Roundup vous tient informé des dernières recherches, graphiques et discours. Vous souhaitez recevoir le Hutchins Roundup par e-mail ? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Webinaire à venir : La 11e conférence annuelle sur les finances municipales se tiendra du 18 au 20 juillet 2022, sous forme d’événement virtuel. Visitez cette page pour plus d’informations, y compris l’ordre du jour et l’inscription, et envoyez un e-mail à Stephanie Cencula (scencula@brookings.edu) pour toute question.

En utilisant un modèle du marché du logement et des données sur les inscriptions et les ventes, Elliot Anenberg et Daniel Ringo du Federal Reserve Board constatent que la demande de logements explique essentiellement toute la variation des ventes de maisons et 80% de la variation des prix des maisons entre 2002 et 2021. Pendant la pandémie, les prix des logements ont augmenté en raison d’une augmentation de la demande qui aurait nécessité une augmentation de 30 % des inscriptions pour maintenir les prix d’avant la pandémie, ce qui représente une augmentation de 300 % des nouvelles constructions. Cela suggère que les politiques visant à réduire les goulots d’étranglement à la construction neuve n’auraient pas contribué à refroidir le marché du logement pandémique car, même dans des conditions idéales, la construction n’aurait pas pu augmenter autant. Les auteurs montrent également que la demande de logements est plus sensible aux taux d’intérêt que précédemment estimé, avec une augmentation de 1 point de pourcentage des taux hypothécaires réduisant la demande de 10,4 %, ce qui suggère que les politiques qui ciblent les taux hypothécaires sont un moyen efficace d’influencer le marché du logement dans le court terme.

En utilisant les données au niveau des établissements de la base de données longitudinale sur les entreprises du Census Bureau, Antonio Falato du Federal Reserve Board et ses co-auteurs constatent qu’une concentration accrue de la propriété institutionnelle réduit l’emploi et la masse salariale. Plus précisément, les auteurs constatent qu’une augmentation de 10 points de pourcentage de la propriété des grandes institutions est associée à une réduction de 2,1 % à 2,5 % de l’emploi et de la masse salariale d’une entreprise. En outre, des niveaux plus élevés de propriété institutionnelle sont associés à des rendements plus élevés pour les actionnaires, mais à aucune amélioration de la productivité, ce qui suggère une réaffectation des ressources des travailleurs vers les actionnaires. Sur la base des estimations des microdonnées, les auteurs estiment que l’augmentation de la propriété institutionnelle concentrée pourrait expliquer environ un quart de la baisse de la part du revenu national allant au travail.

Les républicains étaient 8,0% moins susceptibles, en moyenne, que les démocrates de souscrire une assurance maladie sur les marchés de la loi sur les soins abordables, les républicains en bonne santé étant 12,9% moins susceptibles d’acheter une couverture que les démocrates en bonne santé, selon Leonardo Bursztyn de l’Université de Chicago et ses coauteurs. Les auteurs relient les données d’enquête au niveau individuel du sondage de suivi de la santé de la Kaiser Family Foundation de 2014 à 2019 aux données sur les coûts de l’enquête par panel sur les dépenses médicales. Ils constatent que cette «sélection politique adverse» de républicains en bonne santé hors du programme a augmenté de 2,7% les coûts moyens par habitant sur les marchés de l’ACA. En conséquence, les dépenses publiques consacrées aux subventions aux personnes à faible revenu ont augmenté de 105 $ par inscrit, avec des augmentations plus importantes dans les régions plus fortement républicaines.

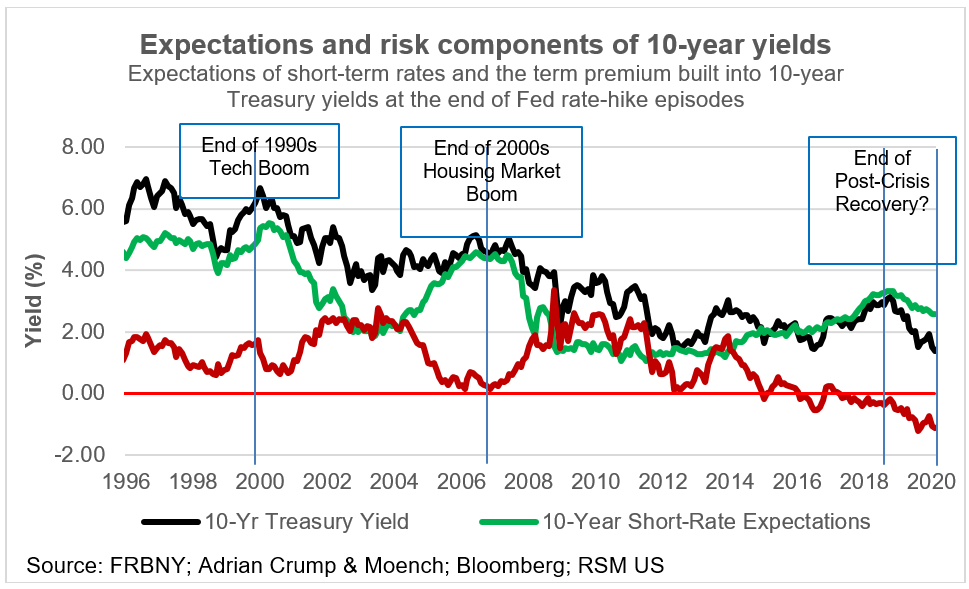

Données graphiques fournies avec l’aimable autorisation de la Federal Reserve Bank of St. Louis

« Dans la situation actuelle, du point de vue de la gestion des risques, il est important que les décideurs politiques se demandent quelle situation serait la plus coûteuse : supposer à tort que les anticipations d’inflation à long terme sont bien ancrées au niveau compatible avec la stabilité des prix alors qu’en fait, elles ne sont pas? Ou supposer à tort qu’ils évoluent avec les conditions économiques alors qu’ils sont réellement ancrés ? Les simulations du modèle FRB/US du Board suggèrent que l’erreur la plus coûteuse consiste à supposer que les anticipations d’inflation sont ancrées alors qu’elles ne le sont pas. déclare Loretta J. Mester, présidente de la Federal Reserve Bank of Cleveland.

« Si les anticipations d’inflation sont à la hausse et que les décideurs les considèrent comme stables, la politique sera trop laxiste. L’inflation augmenterait alors, ce qui serait renforcé par des anticipations d’inflation croissantes. Si, d’un autre côté, les anticipations d’inflation sont réellement stables et que les décideurs voient la dérive avec inquiétude, la politique sera initialement plus stricte qu’elle ne le devrait. L’inflation baisserait, peut-être même en dessous de l’objectif, mais pas pour longtemps, puisque les anticipations d’inflation sont ancrées à l’objectif.

La Brookings Institution est financée grâce au soutien d’un large éventail de fondations, d’entreprises, de gouvernements, d’individus, ainsi que d’une dotation. La liste des donateurs se trouve dans nos rapports annuels publiés en ligne ici. Les résultats, interprétations et conclusions de ce rapport sont uniquement ceux de son ou ses auteurs et ne sont influencés par aucun don.