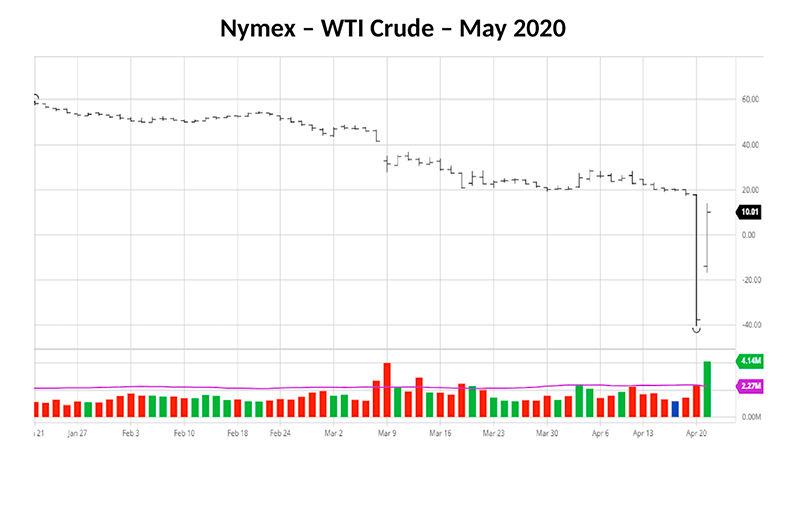

Lundi 20e Avril, West Texas Intermediate (WTI) Les contrats à terme sur le pétrole brut pour livraison en mai se négocient à -40,32 $ le baril de 42 gallons (baril), soit une baisse de 260% en une seule journée. L'impact a été suffisant pour ramener le contrat pour la livraison de juin à 6,50 $ / baril. Au moment où le contrat de mai a expiré à 10,01 $ / baril le mardi 21st En avril, les marchés financiers et de matières premières étaient en ébullition avec un mélange de choc et de crainte. Le mouvement de prix un jour le plus important dans les contrats à terme WTI avait été une baisse de 35% en 1991. Le graphique ci-dessous montre l'action des prix et le volume des contrats négociés au cours des trois derniers mois. Même par rapport aux normes des marchés des matières premières, cette décision était assez extraordinaire:

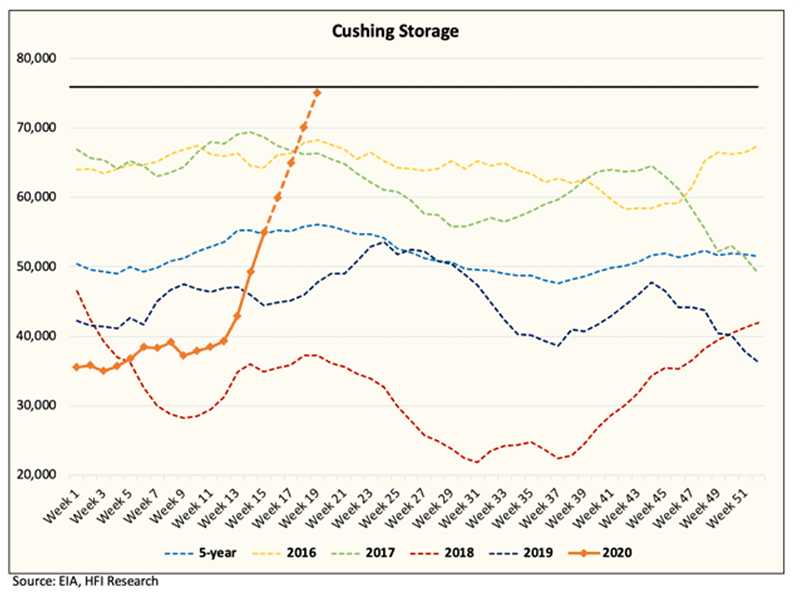

Pour les investisseurs habitués à détenir des actions ou des obligations, la notion de prix négatif peut sembler anathème; après tout, le plus bas stock possible est nul, alors pourquoi un produit devrait-il être différent? La réponse est technique. Les contrats à terme WTI sont réglés par livraison physique à Cushing en Oklahoma. La capacité de stockage à Cushing est de 73 mln bbls. Le graphique suivant montre comment la demande de stockage a varié au cours des dernières années, et 2020 est une valeur aberrante claire:

Selon les dernières estimations (22Dakota du Nord Avril) de l'Energy Information Administration (EIA), la capacité de Cushing est tombée à 16 mln bbl. Le stockage total aux États-Unis est estimé à environ 653 mln de barils. Au 17e Avril 518,6 mln bbl était déjà en cuve. Avec l'accumulation hebdomadaire des stocks se situant entre 10 mln et 19 mln bbl, les sommets des réservoirs seront atteints d'ici la mi-août.

L'EIA a poursuivi en signalant que le stockage flottant avait également atteint un sommet record de 160 mln de barils la semaine dernière. Cela a eu un effet d'entraînement sur le prix des tarifs d'affrètement de pétroliers. Selon les données de Clarksons Platou, les taux de très gros transporteur de brut (VLCC), qui en moyenne 25600 $ / jour en 2019, ont été en moyenne de 103800 $ / jour pendant 2020 YTD. La semaine commençant le 20 avrile a vu les prix grimper à 185 700 $ / jour. Cependant, payer le prix fort pour l'espace flottant des pétroliers n'est pas une solution complète; les principaux terminaux pétroliers américains sont tous complets jusqu'à la mi-mai.

Pendant la crise actuelle, le prix du pétrole a été soumis à un choc combiné d'offre et de demande. La pandémie COVID-19 a d'abord réduit la demande mondiale, puis la Russie et l'Arabie saoudite n'ont pas réussi à se mettre d'accord sur les quotas de production, ce qui a conduit les deuxième et troisième plus grands producteurs du monde à inonder simultanément le marché de produits. Pour la Russie et, en particulier, l'Arabie saoudite, le coût marginal de production est inférieur à celui de la majorité des producteurs de pétrole américains. Cette confluence de amortisseurs jumeaux allait toujours tomber le plus durement sur le prix du WTI. Bien qu'il soit de meilleure qualité que le Brent Crude, il s'échange à prix réduit depuis que la révolution de la production de fracturation a pris de l'ampleur à la fin des années 2000. De la poudre a été ajoutée à l'usine en 2011, car l'instabilité géopolitique au Moyen-Orient a fait grimper le prix du brut Brent et du WTI au-dessus de 100 $ / baril.

Le Brent Crude reste la référence mondiale, mais son prix n'est pas à l'abri des vicissitudes du marché pétrolier américain. Avec les terminaux pétroliers américains à pleine capacité, de nouvelles anomalies dans le prix des futures WTI sont à prévoir fin mai (date d'expiration du contrat de juin) et, très probablement, fin juin. Les contrats à terme sur Brent Crude, contrairement au WTI, sont réglés en espèces, comportement d'expiration devrait être plus discret, mais le monde s'est enfin réveillé à l'ampleur de la surabondance de pétrole.

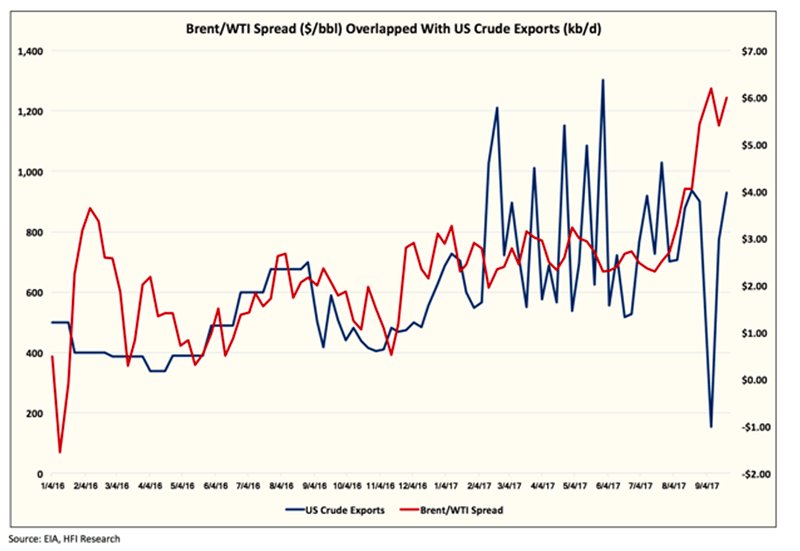

Le graphique ci-dessous montre la réponse normale à un élargissement du spread Brent / WTI; Comme le Brent devient plus cher, les exportations américaines augmentent normalement. Celles-ci sont cependant loin heures normales:

L'écart de prix entre le Brent Crude et le WTI pour la livraison de juin reste accru à plus de 6,50 $ / baril (29e Avril). Cela peut sembler contre-intuitif étant donné le manque mondial de demande, mais les sociétés de recherche pétrolière telles que HFI Research estiment qu'il y a une étanchéité importante de l'offre sur le marché physique du pétrole. Cette pénurie est moins évidente dans le prix au comptant du Brent, mais elle se reflète dans les écarts entre le Brent et des alternatives de meilleure qualité, dont beaucoup se négocient à la prime la plus élevée observée depuis plus de deux ans. Les pénuries d'approvisionnement pour le brut de qualité supérieure sont un confort froid pour les producteurs de WTI pour qui fermetures de production sont le seul moyen de s'adapter rapidement à la baisse de la demande.

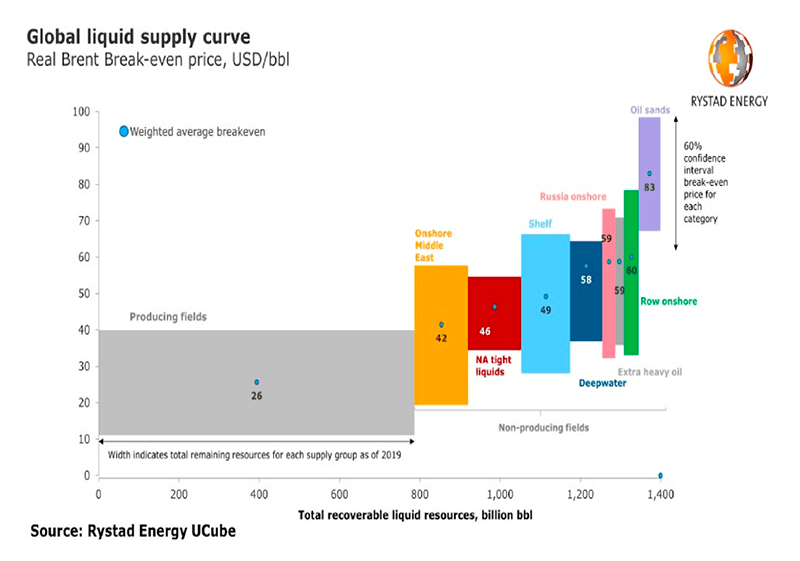

La nécessité d'une réduction de l'offre ressort clairement de l'infographie ci-dessous qui estime les points morts de la production mondiale de pétrole à partir de différentes zones géographiques. Les estimations des coûts de production varient considérablement, en fonction de la méthodologie, mais la comparaison de Rystad reste une nouvelle inquiétante pour le secteur pétrolier et gazier américain surendetté:

Compte tenu de la tension géopolitique créée par la récente crise, une comparaison de pays à pays est peut-être plus utile. En termes géographiques, le seuil de rentabilité moyen des producteurs américains est d'environ 40 $ / baril, pour la Russie, il est de 19 $ / baril et pour l'Arabie saoudite, l'estimation la plus élevée semble être de 9 $ / baril: la plus basse, aussi peu que 3 $ / baril.

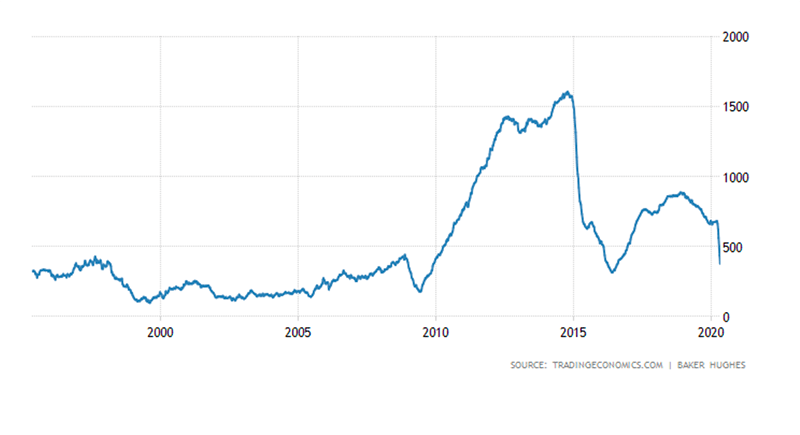

Sans surprise, l'industrie pétrolière américaine ne s'est pas reposée sur ses lauriers; depuis le 8 marse le nombre de plates-formes américaines Baker Hughes est passé de 683 puits à 378. Pour mettre cela en perspective, le graphique suivant montre le changement dans les plates-formes au cours des 25 dernières années:

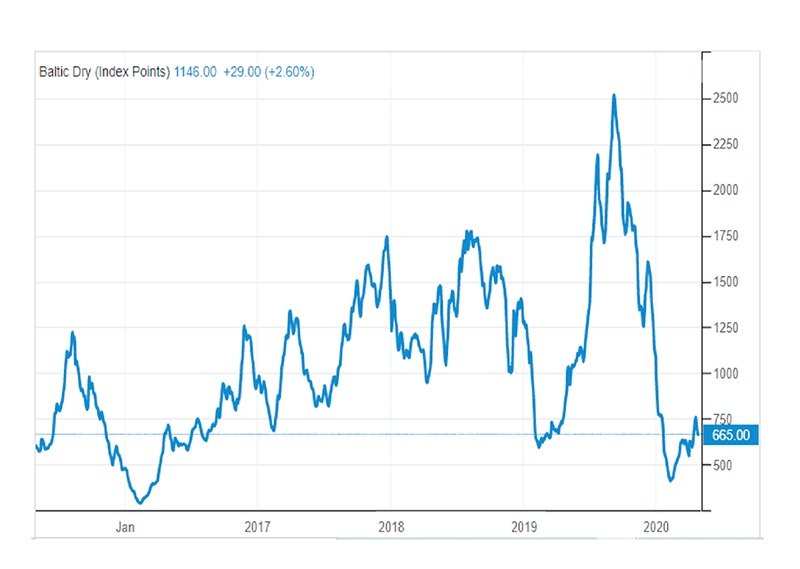

En reculant devant les aspects techniques de l'offre, de la demande et du stockage sur le marché pétrolier au cours des deux prochains mois, le facteur le plus important à considérer est le rythme auquel la demande de pétrole va rebondir. La demande croissante de capacité de pétrolier a précipité une augmentation exponentielle des tarifs de fret pour les VLCC et d'autres navires pétroliers plus petits. Ailleurs, alors que l'activité commerciale mondiale a ralenti, les taux de fret se sont effondrés. Le graphique ci-dessous montre l'indice Baltic Dry Freight au cours des cinq dernières années:

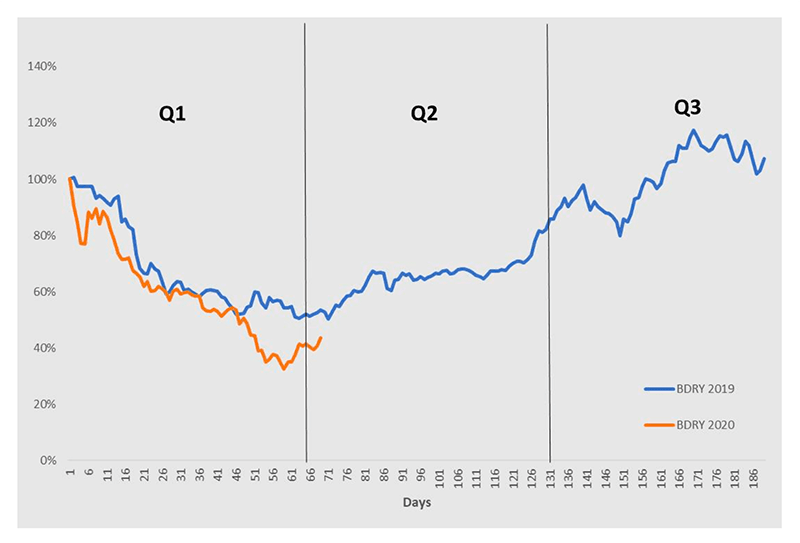

Les prix du fret sec, entraînés par les tarifs des navires Capesize, avaient déjà commencé à baisser par rapport aux sommets pluriannuels avant même que la pandémie n'affaiblisse la demande. Le fret sec, cependant, est cyclique et, bien que les prévisions de demande aient été révisées sensiblement à la baisse, l'ampleur de la baisse des prix de l'indice Baltique semble moins dramatique par rapport à l'année dernière. Le graphique ci-dessous compare le prix du BDRY ETF en 2020 avec la même période en 2019:

Coïncidant avec la fortune du marché boursier, les prix du fret sec semblent s'être stabilisés depuis fin mars. Une tendance globalement similaire est évidente en 2018, 2017 et 2016. Les espoirs concernant les taux de fret sec et le commerce mondial en général sont fermement déterminés à mettre fin en temps voulu au verrouillage mondial.

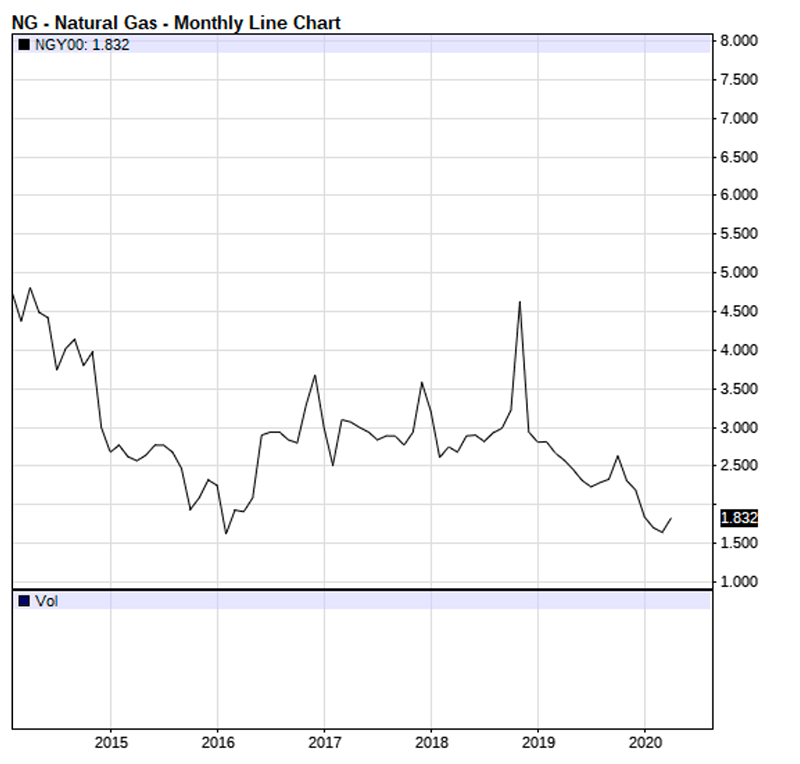

Au-delà des prix du pétrole et des taux de fret, l'offre de gaz naturel américain a commencé à décliner. Selon une étude EIA de 2018, environ 12% de la production totale de gaz naturel provient de production dissoute associée – en d'autres termes du gaz produit comme sous-produit du forage pétrolier. Comme puits de pétrole fermetures accélérer l'approvisionnement en gaz diminue. Dans cet environnement, si le pétrole se redressait, le gaz naturel pourrait encore augmenter plus rapidement. Le graphique ci-dessous montre les variations du prix du gaz naturel aux États-Unis au cours des six dernières années. Sa volatilité met le pétrole brut à l'ombre:

Le gaz naturel présente souvent une corrélation négative avec le prix du pétrole, donc un rebond marginal de la demande peut déclencher un rebond brutal du prix.

La demande mondiale de pétrole et de gaz se rétablira du choc soudain de la pandémie. La baisse des prix du gaz naturel a limité l'offre depuis le début de 2019, de sorte qu'un léger rebond de la demande pourrait voir les prix augmenter rapidement. La reprise de la demande de pétrole pourrait être plus lente, mais l'effet des fermetures, ainsi que la logistique des capacités de transport maritime, portuaire et pipelinière, font qu'il est probable que le pétrole connaîtra également un rebond, bien que plus tard que le gaz et sur une période plus longue. .

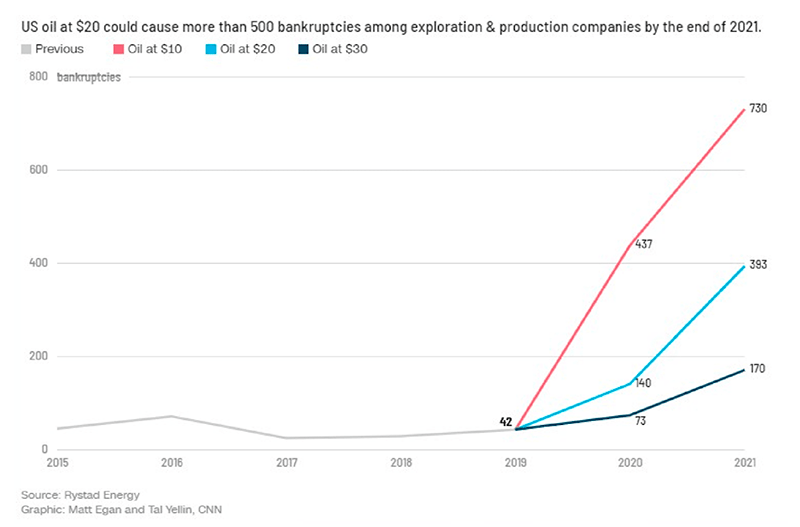

Les implications économiques à plus long terme du choc des prix du pétrole sont plus difficiles à deviner. Un prix du pétrole bas rend les énergies renouvelables moins compétitives sur le plan économique, mais la résilience des chaînes d'approvisionnement mondiales a été testée et s'est révélée insuffisante. La politique gouvernementale continuera de favoriser les solutions d'énergie verte, mais les dommages causés à l'industrie pétrolière et gazière par la récente chute des prix pourraient être graves. Le graphique ci-dessous estime le nombre de faillites américaines sur la base d'un prix moyen du pétrole de 10 $, 20 $ et 30 $ au cours des deux prochaines années:

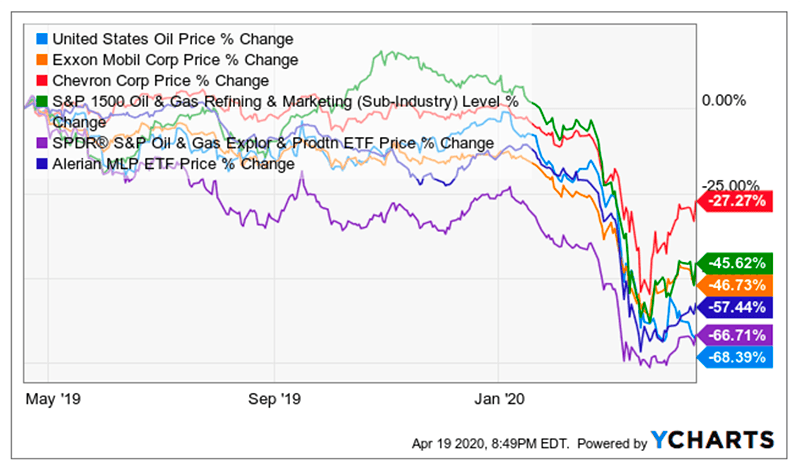

Les commentateurs de l'industrie estiment que les fermetures de la production de pétrole aux États-Unis réduiront la production mondiale d'environ 6 millions de b / j; cela laisse encore le marché en excédent. Selon l’agence de notation Moody’s, d’ici à 2024, les sociétés américaines et canadiennes d’exploration et de production de pétrole verront leur dette s'élever à 86 milliards de dollars. Les opérateurs de pipelines sont encore plus endettés; ils ont 123 milliards de dollars de dettes à rembourser sur la même période. Le tableau ci-dessous (avant le 20e Effondrement en avril du WTI) montre la performance désastreuse d'une sélection de valeurs énergétiques et d'ETF associés depuis le début de l'année:

Sous l'administration américaine actuelle, les secours accordés à l'industrie pétrolière et gazière seront hautement prioritaires. Début avril, les Amis de la Terre ont averti qu'ExxonMobil, Chevron et Conoco pourraient être éligibles à 19,4 milliards de dollars en largesses gouvernementales, tandis que seulement 12 entreprises de fracturation pourraient bénéficier de 24,1 milliards de dollars supplémentaires de fonds de sauvetage.

Selon une récente estimation de Business Insider, le secteur américain de l'énergie a une capitalisation boursière d'environ 700 milliards de dollars. Sans un nouveau soutien officiel ou un rebond rapide de la demande, il faut s'attendre à ce que plusieurs banques entrent dans le secteur de l'énergie par défaut. Ils resteront sans aucun doute optimistes, car ils peuvent désormais vendre leurs obligations acheteur de dernier recours, la Réserve fédérale. Avec pour mandat d’acheter jusqu’à 750 milliards de dollars de dettes d’entreprises, quelle meilleure utilisation de l’argent des contribuables que l’achat de dettes de sociétés pétrolières et gazières assiégées? C'est un gagner gagner, remplir le double mandat de la banque centrale consistant à maintenir la stabilité des prix tout en cherchant simultanément à soutenir le plein emploi.

Bien que je ne pense pas que l'industrie du pétrole et du gaz s'en sortira indemne, l'intervention du gouvernement et des banques centrales réduira la destruction des entreprises et des emplois, tant dans l'industrie elle-même que dans les services qui la soutiennent. La lente «nouvelle normalisation» post-COVID signifie qu’une reprise en «V» semble de plus en plus improbable. Un «en forme de tique», cependant, pourrait ne pas être invraisemblable. Le prix du pétrole et du gaz renaîtra en 2021, sinon avant; malheureusement, l'économie mondiale peut mettre un peu plus de temps à guérir.

Colin Lloyd

Colin est un commentateur, écrivain et présentateur macroéconomique, basé à Londres, en Angleterre. Il a travaillé pour des gestionnaires d'actifs dans les matières premières, les marchés monétaires, les marchés des capitaux, les actions et les devises depuis le début des années 1980 et écrit à long terme. Il est contributeur à plusieurs publications sur le marché libre, dont The Cobden Center et a été finaliste en 2017 pour le prix décerné Richard Koch 2017 décerné par l'Institut des affaires économiques.