Une autre crise du plafond de la dette approche, et ce n’est dans l’intérêt de personne.

La stratégie de la politique de la corde raide concernant le relèvement du plafond de la dette et la menace de défaut de paiement qui en découle augmentent le coût des affaires et comportent bien plus de risques qu’on ne le reconnaît généralement. À la base, l’impasse est une crise artificielle induite par l’autorité politique qui sera difficile à contenir si on la laisse échapper à tout contrôle.

Mais que se passe-t-il si un défaut a lieu ? Pour mieux comprendre les risques, et ils sont importants, nous avons modélisé un certain nombre de scénarios pour estimer les conséquences probables sur l’emploi, la croissance et l’inflation. Dans un article séparé, nous proposons également des réponses à certaines questions de base.

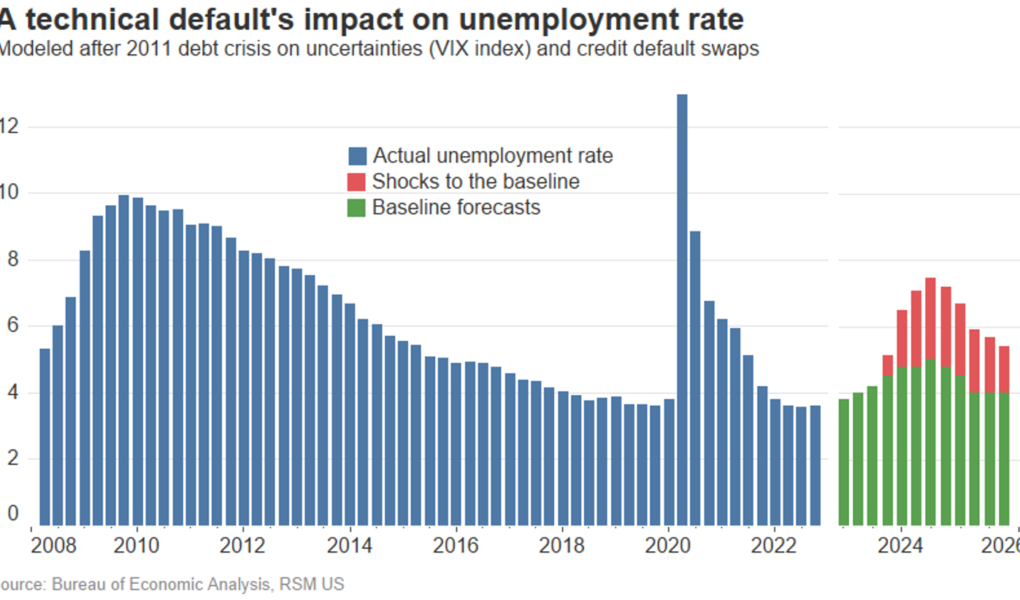

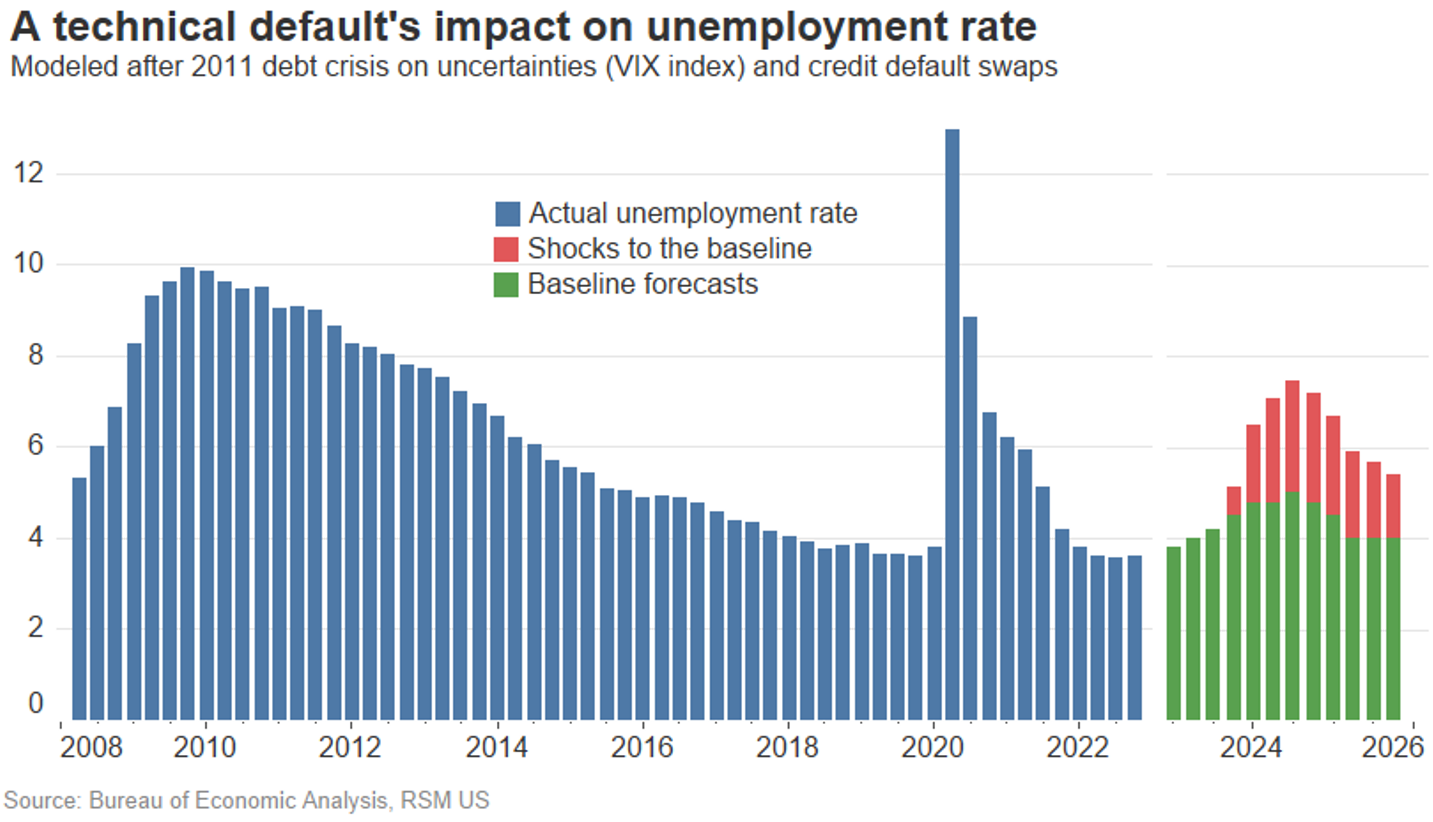

Un défaut technique

Le premier scénario est un défaut technique, défini comme une période prolongée de non-paiement de certaines ou de toutes les responsabilités financières des États-Unis. Sur la base de notre modèle de choc, un défaut technique doublerait le taux de chômage actuel de 3,4 % à près de 7 %, ferait basculer l’économie dans la récession dans les six mois et, après une courte période de désinflation, entraînerait une poussée d’inflation plus persistante accompagnée de une détérioration de la situation budgétaire de l’économie.

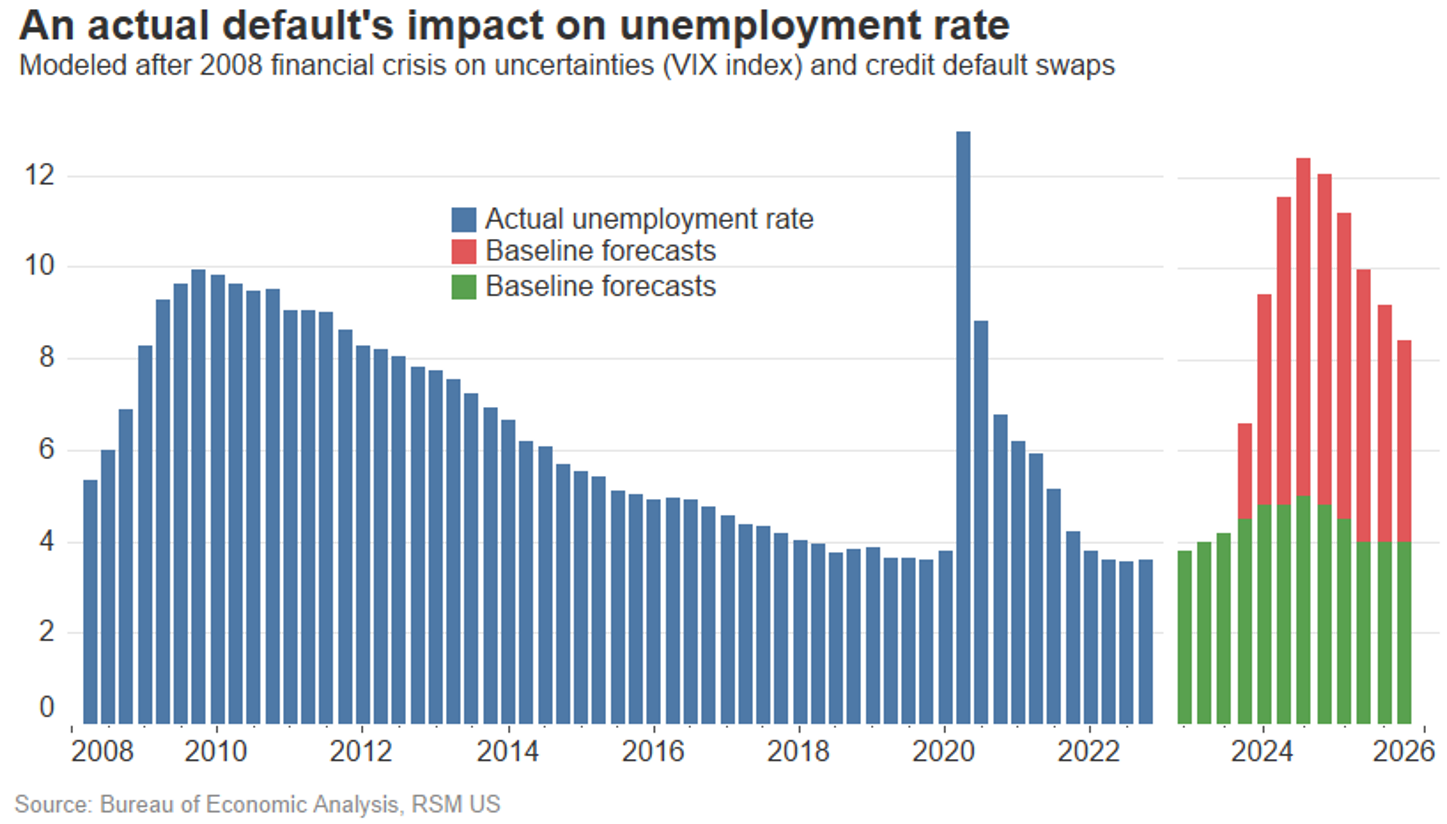

Un vrai défaut

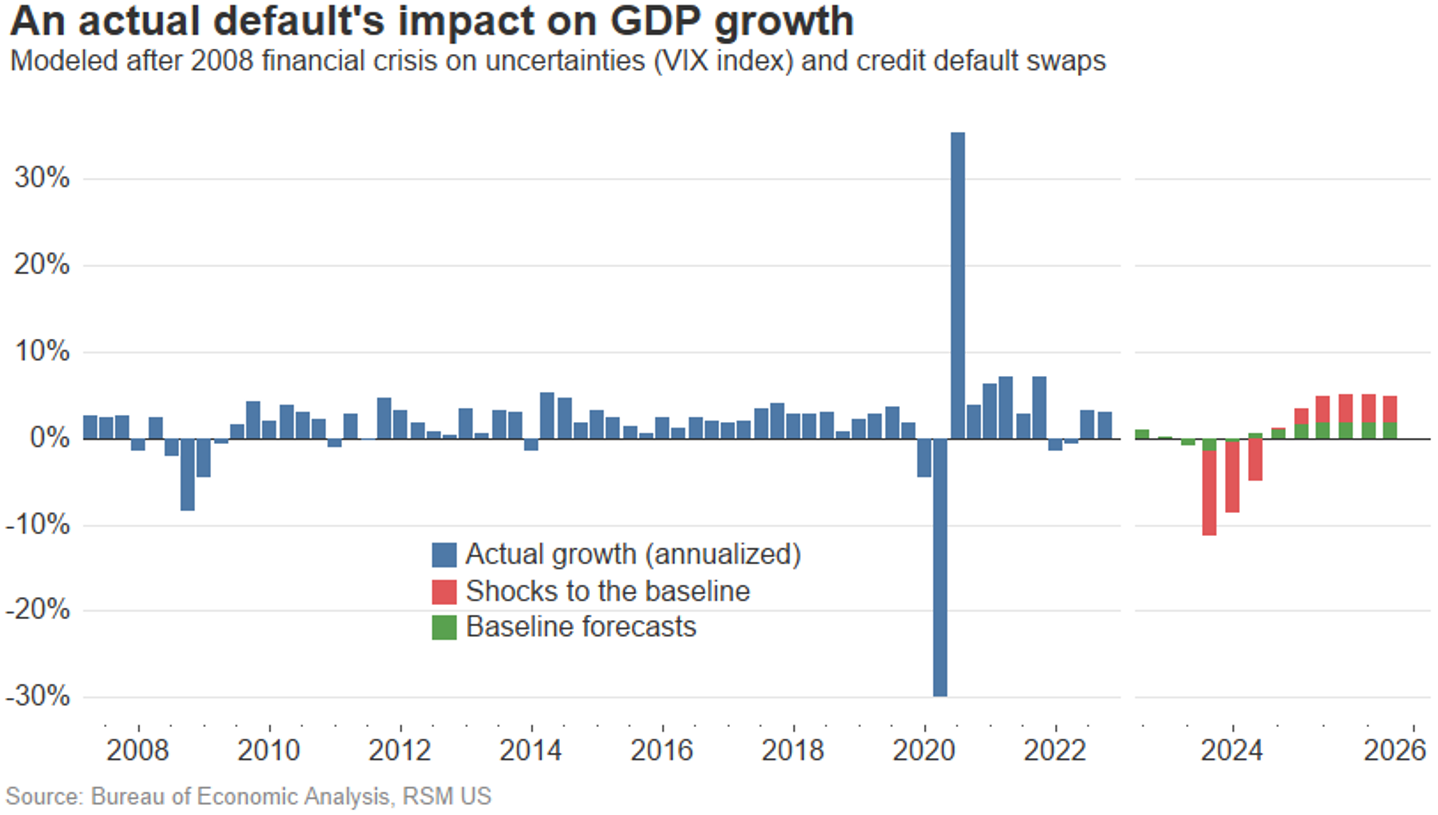

Le deuxième scénario serait un défaut réel, dans lequel le gouvernement, à court d’argent, cesserait de payer ses obligations. Ce serait une catastrophe économique sans entraves. Notre modèle indique que le chômage dépasserait 12 % au cours des six premiers mois, que l’économie se contracterait de plus de 10 %, déclenchant une récession profonde et durable, et que l’inflation grimperait à 11 % au cours de l’année suivante.

Dans les deux scénarios, la cote de crédit des États-Unis serait abaissée, le dollar serait menacé et le coût de la dette flottante pour le secteur privé et le gouvernement américains augmenterait.

De plus, les petites et moyennes entreprises qui constituent l’épine dorsale de l’économie américaine, incapables d’absorber un tel choc, subiraient un préjudice irréparable.

Sur la base de l’expérience des impasses du plafond de la dette de 2011 et 2019, notre scénario de base est que l’autorité politique tentera le destin, courtisant le défaut et mettant en danger la stabilité économique nationale et internationale, avant de conclure un accord.

Mais l’accord ne ferait pas grand-chose pour remédier au déséquilibre des dépenses à long terme du gouvernement. Le déficit budgétaire primaire – le déficit moins les intérêts dus sur la dette passée, qui, selon nous, est la bonne mesure sur laquelle se concentrer pour atteindre la stabilité budgétaire – s’élève à 3,27 % du produit intérieur brut.

Mettre le déficit budgétaire primaire sur la voie d’un taux plus soutenable de 2 % au cours de la prochaine décennie est quelque chose que l’autorité politique pourrait accomplir en dehors d’une crise inutile et induite artificiellement.

Leçons apprises

Pour mieux comprendre les risques, nous simulons à quoi ressemblerait une crise du plafond de la dette en utilisant deux scénarios : la crise de la dette de 2011 et la crise financière de 2008-09.

La crise du plafond de la dette de 2011 a fait chuter les prix des actifs, réduit les dépenses des ménages et les investissements des entreprises privées, et érodé la confiance des consommateurs et des entreprises. Même si la crise de la dette de 2011 a été plus bénigne que la crise financière, un modeste défaut technique de ce type qui s’éterniserait pendant quelques semaines nuirait tout de même à l’économie américaine.

La crise financière de 2008-09, en revanche, sert de meilleure comparaison en cas de défaut de paiement à grande échelle. L’impact d’un tel défaut se transmettrait à travers l’économie via les marchés financiers qui affecteraient l’économie réelle après un court laps de temps. Les résultats seraient catastrophiques.

Modèle de choc du plafond de la dette

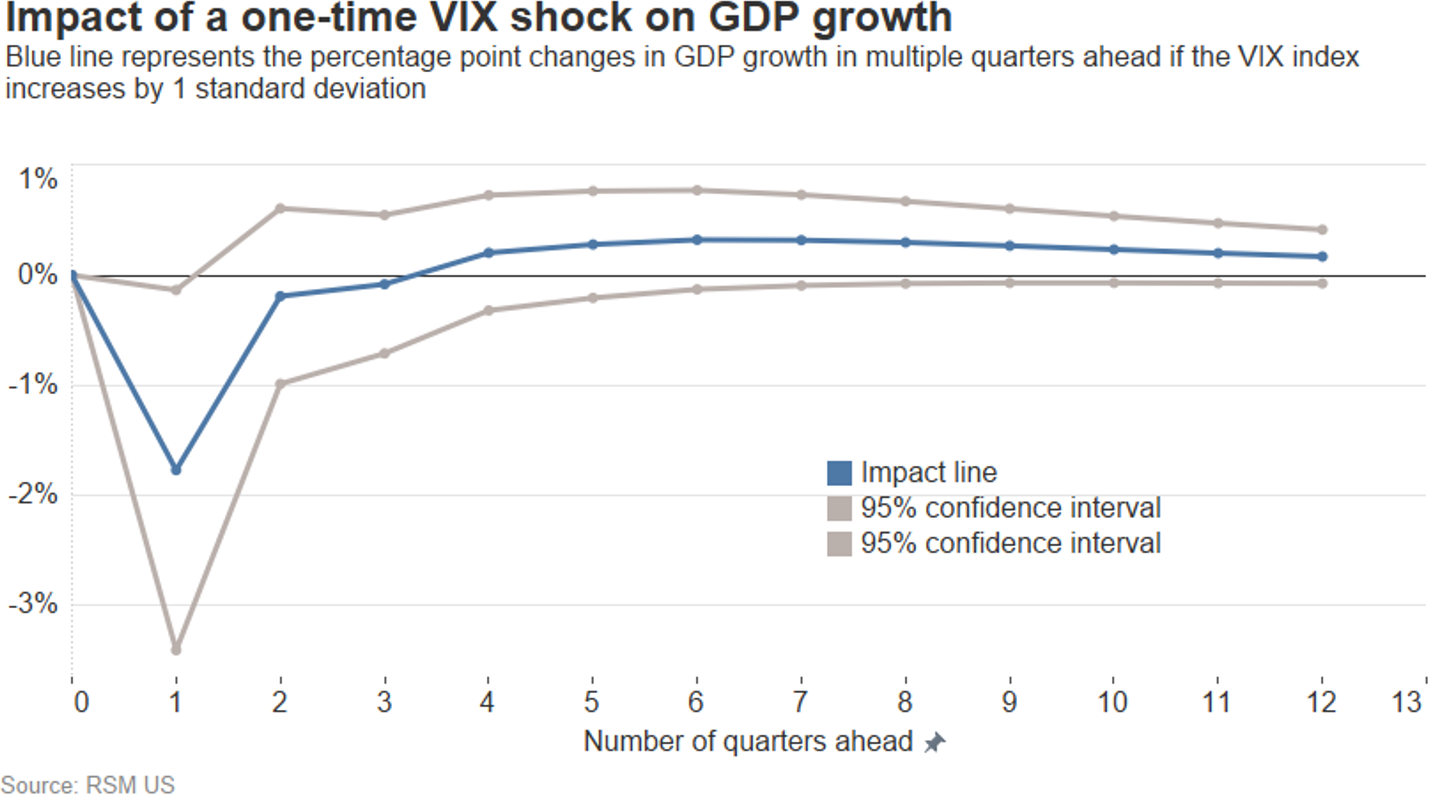

Nous utilisons l’indice de volatilité des options du Chicago Board of Exchange, ou VIX, comme approximation des risques et incertitudes financiers et économiques et le taux de swap sur défaillance de crédit à un an comme approximation des risques de crédit.

Les deux servent d’indicateurs avancés lorsque des chocs se produisent pour identifier leur impact total sur la croissance, l’inflation et le chômage grâce à un modèle vectoriel d’autorégression, qui capture la relation entre plusieurs facteurs sur une période de temps.

Notre choix de proxys a été motivé par l’anticipation que les marchés financiers seraient le canal initial par lequel l’économie serait soumise à des tensions. Nos résultats indiquent que les proxys sélectionnés ont de fortes corrélations, avec un niveau de confiance de 95 %.

Par exemple, une augmentation d’un écart-type du VIX entraînerait une baisse d’environ 1,7 point de pourcentage du produit intérieur brut sur une base annualisée au cours du trimestre suivant. Cette baisse se poursuivrait au cours des deux trimestres suivants avant de devenir positive.

Il faudra un certain temps – nous pensons entre juillet et septembre – avant que le gouvernement américain n’atteigne une date qui risque de faire défaut. Il est raisonnable d’évaluer les impacts économiques du dernier trimestre 2023 à fin 2025.

Au plus profond de la crise financière de 2008-2009, les incertitudes du marché sont restées extrêmement élevées pendant près de neuf mois, le VIX se situant en moyenne à 3 écarts-types au-dessus de la neutralité. De plus, les taux à un an des swaps sur défaillance de crédit ont augmenté de plus de 40 points de base en six mois.

Si les mêmes mouvements de marché avaient lieu cette fois-ci en raison d’un défaut de crédit du gouvernement, les conséquences seraient probablement pires.

Cela souligne notre analyse selon laquelle la crise actuelle soumet déjà l’économie à des tensions financières qui augmentent le coût des affaires.

L’économie sombrerait immédiatement dans une profonde récession au trimestre suivant, avec une baisse du produit intérieur brut dépassant les 10 %. La récession durerait jusqu’à l’année prochaine avant un rebond économique en 2025.

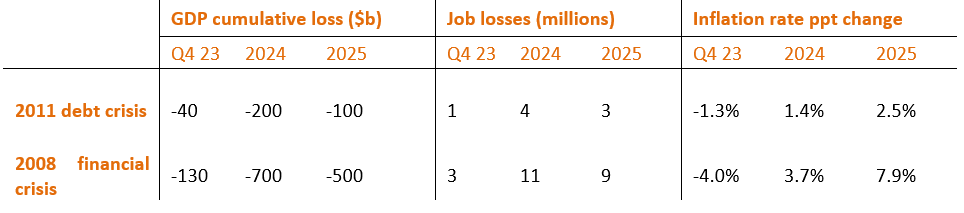

Dans ce scénario, la perte totale de PIB approcherait les 700 milliards de dollars tandis que 11 millions d’emplois seraient perdus.

La principale différence avec la crise de 2008-2009 est que l’économie est sur la bonne voie pour connaître une légère récession au cours du second semestre de cette année, tandis que l’inflation reste à son plus haut depuis plusieurs décennies. L’outil politique mis en place pour résoudre une récession profonde aujourd’hui est donc limité et la probabilité d’une récession profonde auto-induite augmenterait considérablement.

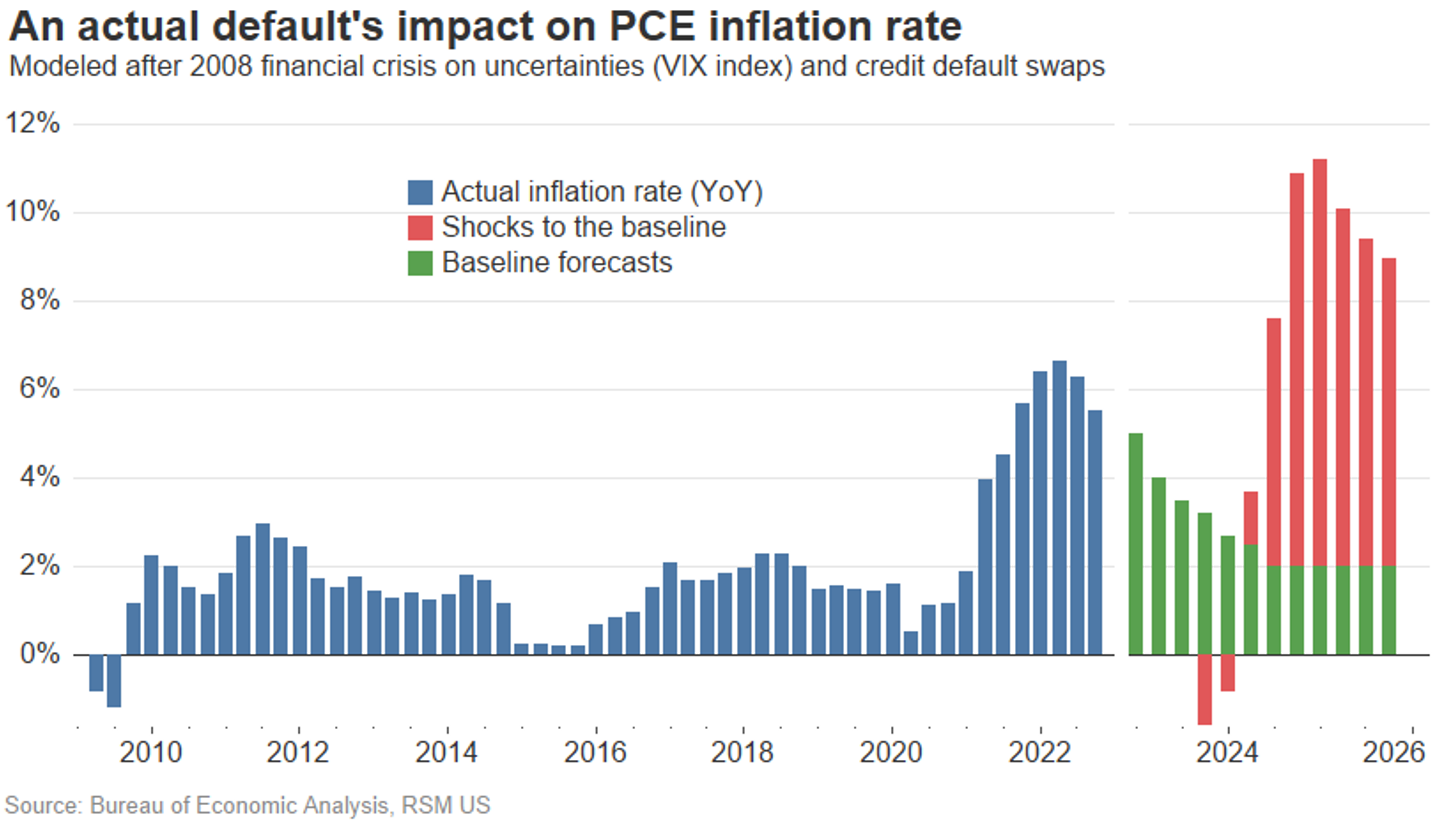

À mesure que les incertitudes et les taux des swaps sur défaillance de crédit augmenteraient, l’effet de premier ordre sur les prix serait une forte baisse du taux d’inflation global. Le modèle, cependant, suppose que les autorités monétaires et budgétaires réduiraient rapidement le taux des fonds fédéraux et augmenteraient le soutien budgétaire. Cette fois-ci, cependant, la réduction du taux des fonds fédéraux pourrait ne pas s’avérer suffisante pour faire baisser les taux d’intérêt à long terme.

Alors que les mesures monétaires et fiscales finiraient par sortir l’économie d’une récession, les coûts de l’inflation seraient immenses. S’appuyant sur le niveau actuel d’inflation persistante, l’inflation pourrait atteindre plus de 10 % alors que l’économie rebondit après la profonde récession.

Pourtant, nous pensons qu’il y a moins de 10% de chances d’un défaut de paiement à grande échelle. Un scénario plus probable, même s’il n’est pas souhaitable, est une situation comme celle de 2011, lorsque la négociation sur le plafond de la dette a tourné court.

Si cela se produisait, les coûts sur le PIB pourraient atteindre 200 milliards de dollars et 4 millions d’emplois seraient perdus.

Dans les deux scénarios, nous ne supposons pas un défaut durable sur la dette publique américaine, ce qui serait beaucoup plus dévastateur.

Il est important de garder à l’esprit que les deux scénarios que nous avons modélisés, un défaut technique versus un défaut de grande ampleur, sont basés sur des événements historiques et visent à fournir des repères pour évaluer les conséquences potentielles d’un défaut.

Mais il n’y a pas deux crises identiques. Avec l’état actuel de l’économie, dans lequel l’inflation contraint à la fois la politique budgétaire et monétaire, nous prévoyons que nos estimations du PIB diminuent, le nombre d’emplois perdus et le taux de chômage pourraient être soumis à des risques à la hausse.

La vente à emporter

L’impasse sur le plafond de la dette augmente déjà le coût d’émission de la dette par les acteurs publics et privés.

Alors que nos prévisions de base indiquent qu’une véritable catastrophe sera évitée à la dernière minute, l’idée d’un résultat relativement bénin similaire à la crise de 2011 semble être un scénario plutôt rose compte tenu des conditions actuelles.

Si la politique de la corde raide ne parvenait pas à produire un compromis, il y aurait un impact significatif sur la production globale, l’inflation et l’emploi.

Les petites et moyennes entreprises qui ne disposent pas des ressources nécessaires pour survivre à une telle crise sont particulièrement vulnérables aux risques d’insolvabilité dans de telles conditions. Au final, les ménages porteront le poids d’un nouvel échec de la part de l’autorité politique américaine.