Pourquoi les anticipations d'inflation sont-elles importantes?

Les anticipations d'inflation sont simplement le taux auquel les gens – consommateurs, entreprises, investisseurs – s'attendent à ce que les prix augmentent à l'avenir. Ils sont importants parce que l'inflation réelle dépend en partie de ce que nous attendons. Si tout le monde s'attend à ce que les prix augmentent, par exemple de 3% au cours de l'année prochaine, les entreprises voudront augmenter les prix d'au moins 3%, et les travailleurs et leurs syndicats voudront des augmentations de taille similaire. Toutes choses égales par ailleurs, si les anticipations d'inflation augmentent d'un point de pourcentage, l'inflation réelle aura également tendance à augmenter d'un point de pourcentage.

Pourquoi la Réserve fédérale se soucie-t-elle des anticipations d'inflation?

Le mandat de la Fed est d’atteindre au maximum l’emploi durable et la stabilité des prix. Il définit ce dernier comme un taux d'inflation annuel de 2% en moyenne. Pour aider à atteindre cet objectif, il s'efforce «d'ancrer» les anticipations d'inflation à environ 2%. Si tout le monde s'attend à ce que la Fed atteigne une inflation de 2%, les consommateurs et les entreprises sont moins susceptibles de réagir lorsque l'inflation grimpe temporairement au-dessus de ce niveau (par exemple, en raison d'une hausse du prix du pétrole) ou tombe temporairement en dessous (par exemple, en raison d'une récession). ). Si les anticipations d'inflation restent stables face à des hausses ou des baisses temporaires de l'inflation, il sera plus facile pour la Fed d'atteindre ses objectifs. Cependant, comme la Fed n'a pas atteint son objectif de 2% pendant un certain temps, certains responsables de la Fed craignent que les anticipations d'inflation ne s'écartent de l'objectif.

Voici comment le président de la Fed de l'époque, Ben Bernanke, a expliqué l'importance d'ancrer les anticipations d'inflation dans un discours de 2007: «(T) la mesure dans laquelle (les anticipations d'inflation) sont ancrées peut changer, en fonction des développements économiques et (le plus important) du présent et du passé. conduite de la politique monétaire. Dans ce contexte, j'utilise le terme «ancré» pour signifier relativement insensible aux données entrantes. Ainsi, par exemple, si le public connaît une période d'inflation supérieure à ses attentes à long terme, mais que ses attentes à long terme d'inflation changent peu en conséquence, les anticipations d'inflation sont bien ancrées. Si, en revanche, le public réagit à une courte période d'inflation plus élevée que prévu en augmentant considérablement ses attentes à long terme, alors les anticipations sont mal ancrées.

L'accent mis par les banquiers centraux sur les anticipations d'inflation reflète l'accent que les économistes universitaires, à partir de la fin des années 1960 (y compris les lauréats du prix Nobel Edmund Phelps et Milton Friedman), ont mis les anticipations d'inflation au cœur de la relation qui lie l'inflation au chômage. En raison de l'inflation toujours élevée dans les années 70 et 80, les anticipations d'inflation se sont désancrées et ont augmenté avec l'inflation réelle – un phénomène connu à l'époque sous le nom de spirale salaires-prix. Ce cycle se déroule comme suit: une inflation élevée fait monter les anticipations d'inflation, amenant les travailleurs à exiger des augmentations de salaire pour compenser la perte de pouvoir d'achat attendue. Lorsque les travailleurs obtiennent des augmentations de salaire, les entreprises augmentent leurs prix pour s'adapter à l'augmentation des coûts salariaux, ce qui fait monter l'inflation. La spirale salaires-prix signifie que lorsque les anticipations d'inflation augmentent, il est difficile de faire baisser l'inflation, même si le chômage est élevé.

Comment les anticipations d'inflation sont-elles mesurées?

Il existe trois principaux moyens de suivre les anticipations d’inflation: les enquêtes auprès des consommateurs et des entreprises, les prévisions des économistes et les instruments financiers liés à l’inflation.

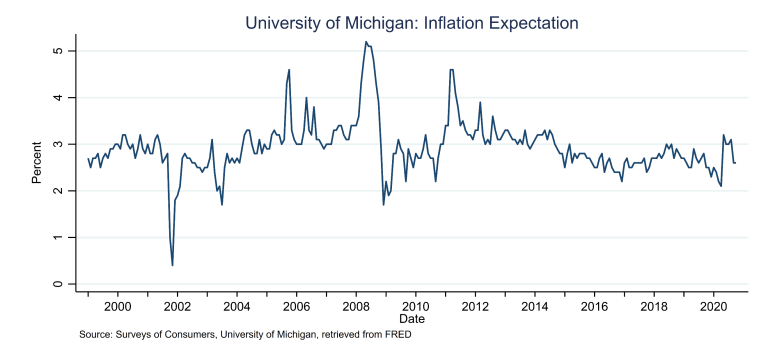

Le Survey Research Center de l’Université du Michigan, par exemple, demande à un échantillon de ménages dans quelle mesure ils s’attendent à ce que les prix changent au cours de l’année prochaine et de cinq à dix ans dans le futur. La Federal Reserve Bank of New York et le Conference Board réalisent des enquêtes similaires.

L’enquête menée par l’Université du Michigan auprès des consommateurs révèle que les anticipations d’inflation des dernières années se situent à environ 2½ pour cent – bien au-dessus du taux d’inflation réel actuel, et également supérieures aux attentes d’inflation issues des marchés ou des prévisionnistes économiques. Cela semble suggérer que les consommateurs s'attendent à ce que l'inflation dépasse sa tendance actuelle au cours des dix prochaines années. Cependant, les consommateurs perçoivent également l'inflation réelle comme étant supérieure à ses lectures officielles. Pour cette raison, les analystes se concentrent sur la tendance de ces enquêtes – que les consommateurs s'attendent à ce que le rythme de l'inflation augmente, diminue ou reste stable – plutôt que le niveau d'inflation attendu.

L'Enquête auprès des prévisionnistes professionnels (SPF) interroge les prévisionnistes économiques professionnels sur leurs perspectives pour deux principales mesures gouvernementales de l'inflation, l'indice des prix à la consommation (IPC) et l'indice des prix des dépenses de consommation personnelle (PCE) (qui est la mesure préférée de la Réserve fédérale).

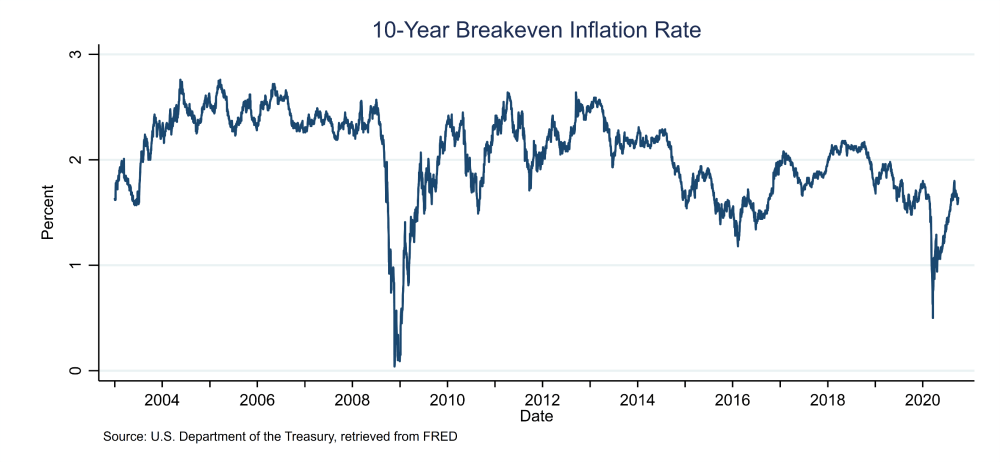

Un indicateur largement utilisé des anticipations d'inflation fondées sur le marché est le taux d'inflation d'équilibre à 10 ans. Le taux d'équilibre est calculé en comparant les rendements nominaux des bons du Trésor à 10 ans avec les rendements des titres de protection contre l'inflation (TIPS) à 10 ans, dont le rendement est lié aux variations de l'IPC. La différence entre les deux se rapproche des anticipations d’inflation du marché car elle montre le taux d’inflation auquel les investisseurs gagneraient le même rendement réel sur les deux types de titres. Si les investisseurs s'attendent à une inflation plus élevée, ils achèteront des TIPS à 10 ans au lieu de bons du Trésor nominaux, ce qui fera baisser les rendements des TIPS et augmentera le taux d'équilibre. Une mesure similaire, également dérivée des écarts du Trésor, est le taux d'anticipation d'inflation à 5 ans et 5 ans. Il s'agit d'une estimation des anticipations d'inflation pour la période de cinq ans qui commence cinq ans à partir de maintenant. Comme le taux d'équilibre, il est calculé en comparant les rendements TIPS avec les rendements nominaux du Trésor. Ces indicateurs fondés sur le marché sont toutefois des mesures imparfaites des anticipations d'inflation, car ils combinent de véritables anticipations d'inflation avec une prime de risque – une compensation dont les investisseurs ont besoin pour détenir des titres dont la valeur est sensible à l'incertitude de l'inflation future.

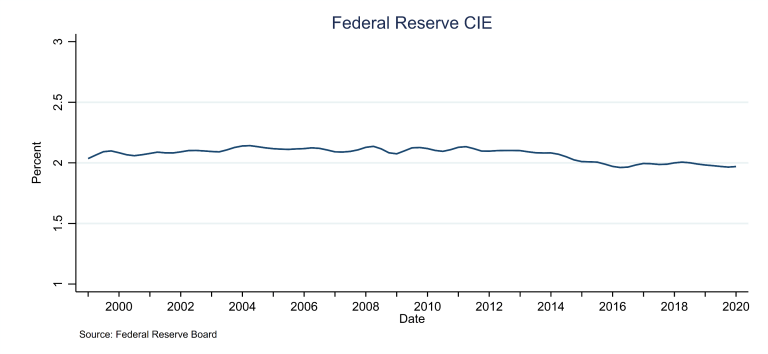

Les économistes de la Réserve fédérale ont récemment créé l’indice des attentes communes en matière d’inflation (CIE), qui combine 21 indicateurs des anticipations d’inflation, y compris des relevés d’enquêtes auprès des consommateurs, des marchés et des prévisions d’économistes. Dans un discours animé par le Hutchins Center, le vice-président de la Réserve fédérale, Richard Clarida, a déclaré qu'il surveillera la CIE alors qu'il évaluera si la Fed atteint son objectif de stabilité des prix. Comme le montre le graphique, les anticipations d’inflation par cette mesure semblent assez stables et proches de l’objectif de 2% de la Fed.

Comment la Fed peut-elle influencer les anticipations d'inflation?

Le moyen le plus simple est d'utiliser ses outils de politique monétaire pour atteindre et maintenir l'inflation autour de 2%. Cependant, la Fed peut également influencer les attentes par ses paroles, notamment en expliquant comment elle entend utiliser ses outils de politique monétaire à l'avenir pour atteindre l'objectif de 2%.

À cette fin, en août 2020, la Fed a modifié son cadre de politique monétaire. Il s'en tient à son objectif d'inflation de 2%, mais dit maintenant qu'il a l'intention de compenser les périodes d'inflation inférieure à 2% avec des périodes d'inflation supérieure à 2%, une approche qu'il appelle le ciblage d'inflation moyen (ACI). Dans son ancien cadre, si l'inflation tombait sous la cible de 2%, la Fed s'est engagée à essayer de la ramener à la cible sans compenser la période de déficit d'inflation. Le changement rend explicite qu'après une période pendant laquelle l'inflation n'a pas atteint l'objectif pendant un certain temps, la Fed acceptera et même encouragera des périodes d'inflation supérieure à 2% à l'avenir, décourageant une baisse des anticipations d'inflation.

Pourquoi la Fed craint-elle que les anticipations d'inflation tombent trop bas?

Lorsque les anticipations d'inflation sont ancrées à la cible, il est plus facile pour la Fed de diriger l'inflation à 2%. Si les anticipations d'inflation passent de 2% à la baisse, l'inflation pourrait également baisser – une spirale inversée salaires-prix. À l'extrême, ce processus peut augmenter le risque de déflation, une situation économique dommageable dans laquelle les prix baissent au fil du temps plutôt que d'augmenter.

Une autre raison pour laquelle la Fed s'inquiète de la faiblesse des anticipations d'inflation est qu'elles sont étroitement liées aux taux d'intérêt. Lors de la fixation des prix des prêts, les prêteurs et les investisseurs tiennent compte du taux d'inflation attendu sur la durée du prêt. Les taux d'intérêt nominaux sont la somme du taux d'intérêt réel qui sera perçu par les prêteurs et du taux d'inflation attendu. Lorsque les taux d'intérêt nominaux sont très bas, comme ils le sont actuellement et devraient l'être dans un proche avenir, la Fed a moins de latitude pour réduire les taux d'intérêt pour lutter contre une récession. En empêchant les anticipations d'inflation de plonger trop bas, la Fed protège sa capacité à stimuler l'économie en période de ralentissement.

Le président de la Fed, Jerome Powell, en a discuté tout en annonçant le nouveau cadre: «Une inflation inférieure à son niveau souhaité peut entraîner une baisse indésirable des anticipations d'inflation à long terme, ce qui, à son tour, peut tirer l'inflation réelle encore plus bas, entraînant un cycle défavorable d'inflation et d'anticipations d'inflation toujours plus faibles. Cette dynamique pose problème car l'inflation anticipée alimente directement le niveau général des taux d'intérêt. Des anticipations d'inflation bien ancrées sont essentielles pour donner à la Fed la latitude nécessaire pour soutenir l'emploi si nécessaire sans déstabiliser l'inflation. Mais si les anticipations d'inflation tombaient en dessous de notre objectif de 2%, les taux d'intérêt baisseraient en parallèle. À notre tour, nous aurions moins de latitude pour réduire les taux d'intérêt pour stimuler l'emploi en période de ralentissement économique, ce qui réduirait davantage notre capacité de stabiliser l'économie en abaissant les taux d'intérêt. Nous avons vu cette dynamique défavorable se jouer dans d’autres grandes économies du monde et avons appris qu’une fois qu’elle s’est installée, elle peut être très difficile à surmonter. Nous voulons faire ce que nous pouvons pour empêcher une telle dynamique de se produire ici. »