Le Federal Open Market Committee (FOMC) a commencé à augmenter les taux le 16 mars 2022, et après la réunion du 31 janvier au 1er février 2023, la limite inférieure de la fourchette cible du taux des fonds fédéraux avait atteint 4,50 %, un niveau enregistré pour la dernière fois en novembre 2007. Une augmentation aussi rapide des taux pourrait se traduire par des coûts de financement plus élevés pour les sociétés américaines. Dans cet article, nous examinons comment l’endettement des entreprises et la dette du marché obligataire ont évolué au cours du cycle de resserrement actuel et comparons l’expérience actuelle à celle des trois cycles de resserrement précédents.

Comment les emprunts obligataires des entreprises ont-ils évolué au cours du cycle ?

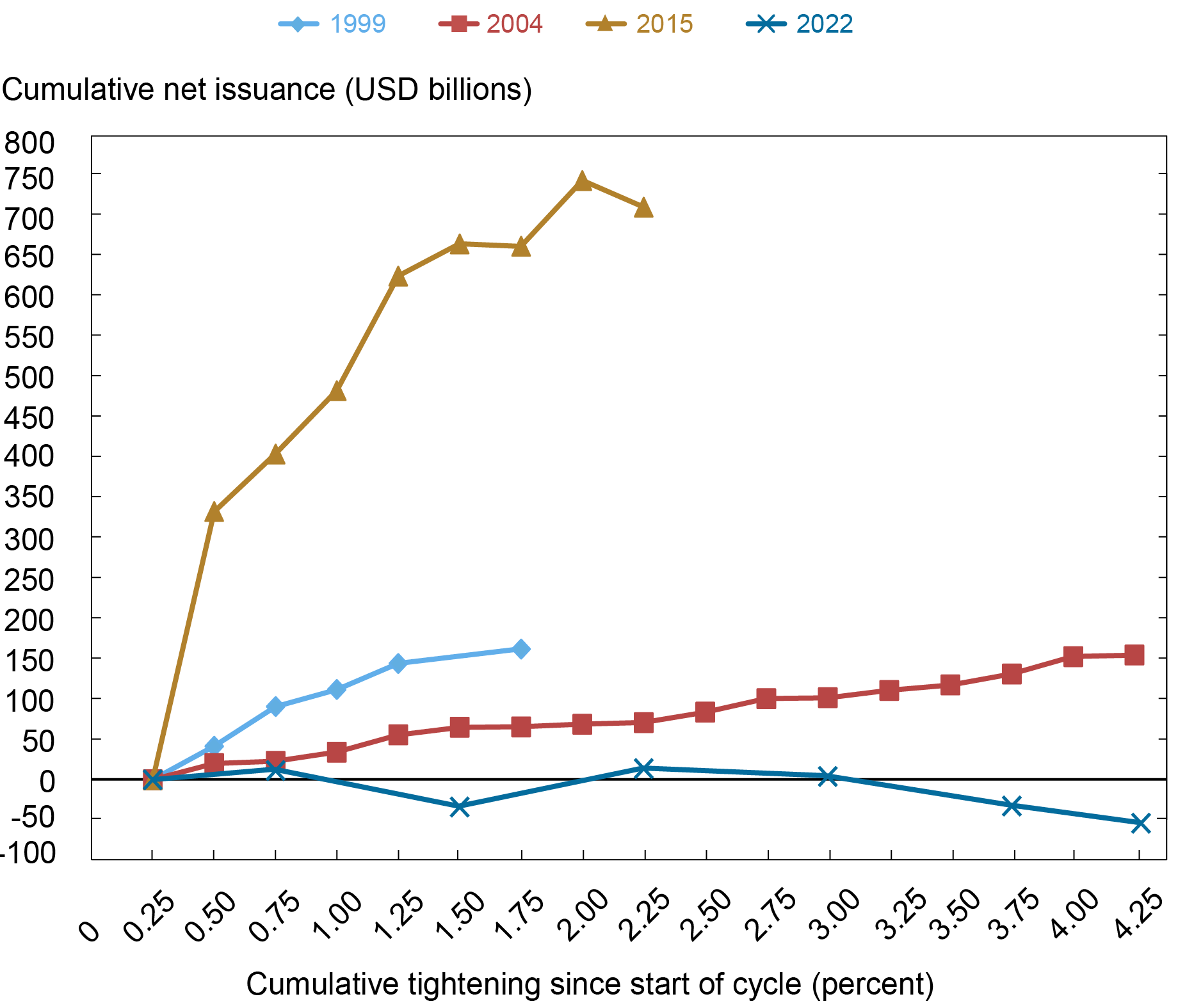

Nous commençons par examiner en détail la manière dont les entreprises non financières ont géré l’encours de leur dette d’entreprise aux États-Unis au cours du cycle actuel et des trois cycles de resserrement précédents. Avec plus de 6,7 billions de dollars d’encours au troisième trimestre 2022, le marché des obligations d’entreprises représente plus des deux tiers de la dette globale des entreprises non financières aux États-Unis et constitue donc un marché de financement crucial pour les entreprises non financières. Le graphique ci-dessous suit la variation cumulée de l’encours total d’obligations d’entreprises américaines en fonction de la variation globale (ou du resserrement cumulé) du taux directeur cible. Étant donné que la variation cumulée de l’encours total reflète à la fois les nouvelles émissions et les remboursements de dette dus à l’échéance, au défaut ou au remboursement de la dette, nous considérons que cette variation reflète l’émission nette cumulée d’obligations de sociétés non financières.

Dans le cycle de resserrement actuel, les émissions nettes cumulées ont été légèrement négatives, ce qui indique que l’encours total d’obligations d’entreprises non financières a diminué, le FOMC ayant relevé le taux directeur cible. En revanche, au cours des trois cycles de resserrement précédents, l’encours total a augmenté. Comme nous l’avons noté dans notre à partir de janvier 2020, le volume important d’émissions nettes cumulées que nous avons observé dans le cycle de resserrement 2015-2018 en particulier a créé un problème de stabilité financière, une dynamique que nous avons ensuite vue se jouer lors des bouleversements du marché liés au COVID-19 en mars 2020.

L’émission nette cumulée est faible par rapport aux cycles précédents

Note : Le graphique présente les émissions nettes cumulées d’obligations de sociétés par les sociétés non financières.

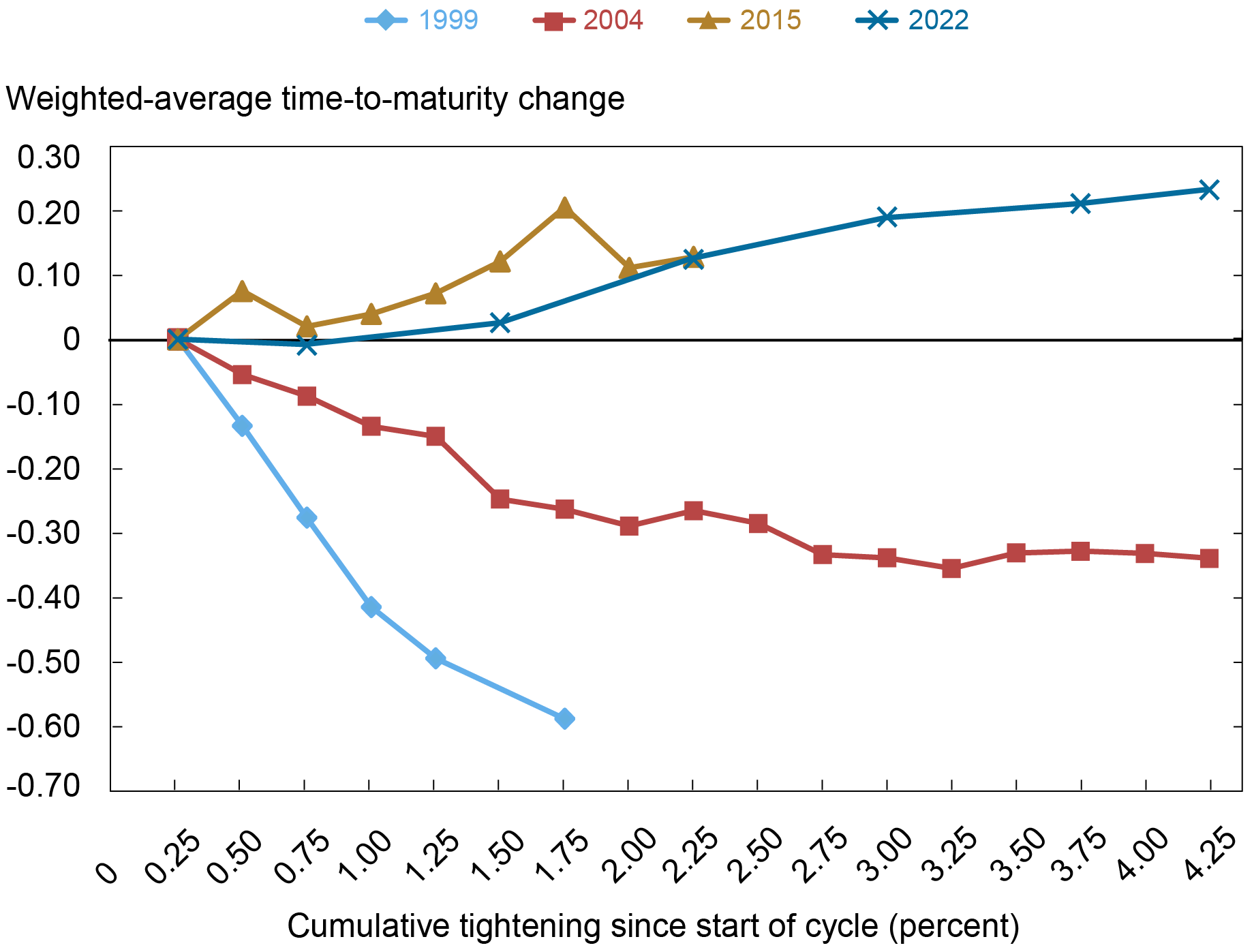

L’une des manières dont une grande quantité d’obligations d’entreprises en circulation pose des risques pour la stabilité financière est le risque de refinancement : si une entreprise doit refinancer une dette pendant une période de hausse des taux d’intérêt, les coûts de service de cette dette augmentent, augmentant potentiellement la probabilité de défaut de l’entreprise. . Lorsqu’un grand nombre d’entreprises doivent refinancer leur dette en même temps, dans une période de détérioration des perspectives économiques, cela crée un risque de défaillance généralisée des entreprises non financières. Le graphique suivant retrace l’évolution de l’échéance moyenne pondérée des obligations d’entreprises au cours des cycles de resserrement. L’échéance moyenne pondérée des obligations d’entreprises en circulation a augmenté d’environ quatre mois au cours du cycle de resserrement actuel, ce qui réduit le risque d’un choc de refinancement important. Alors que nous avons observé un allongement similaire de la durée moyenne jusqu’à l’échéance au cours du cycle de resserrement de 2015, les cycles de resserrement de 1999 et de 2004 ont vu une baisse marquée des échéances des obligations de sociétés. Dans le même temps, l’encours d’obligations remboursables a diminué au cours du cycle actuel, tandis que les trois cycles de resserrement précédents ont vu une augmentation de l’encours remboursable, ce qui suggère que les entreprises ont un peu moins de flexibilité dans la gestion du paiement des coupons qu’au même point de cycles précédents.

La durée moyenne pondérée jusqu’à l’échéance s’est allongée

Note : Le graphique représente le délai moyen pondéré jusqu’à l’échéance de l’encours des sociétés non financières par rapport à celui au début de chaque cycle de resserrement.

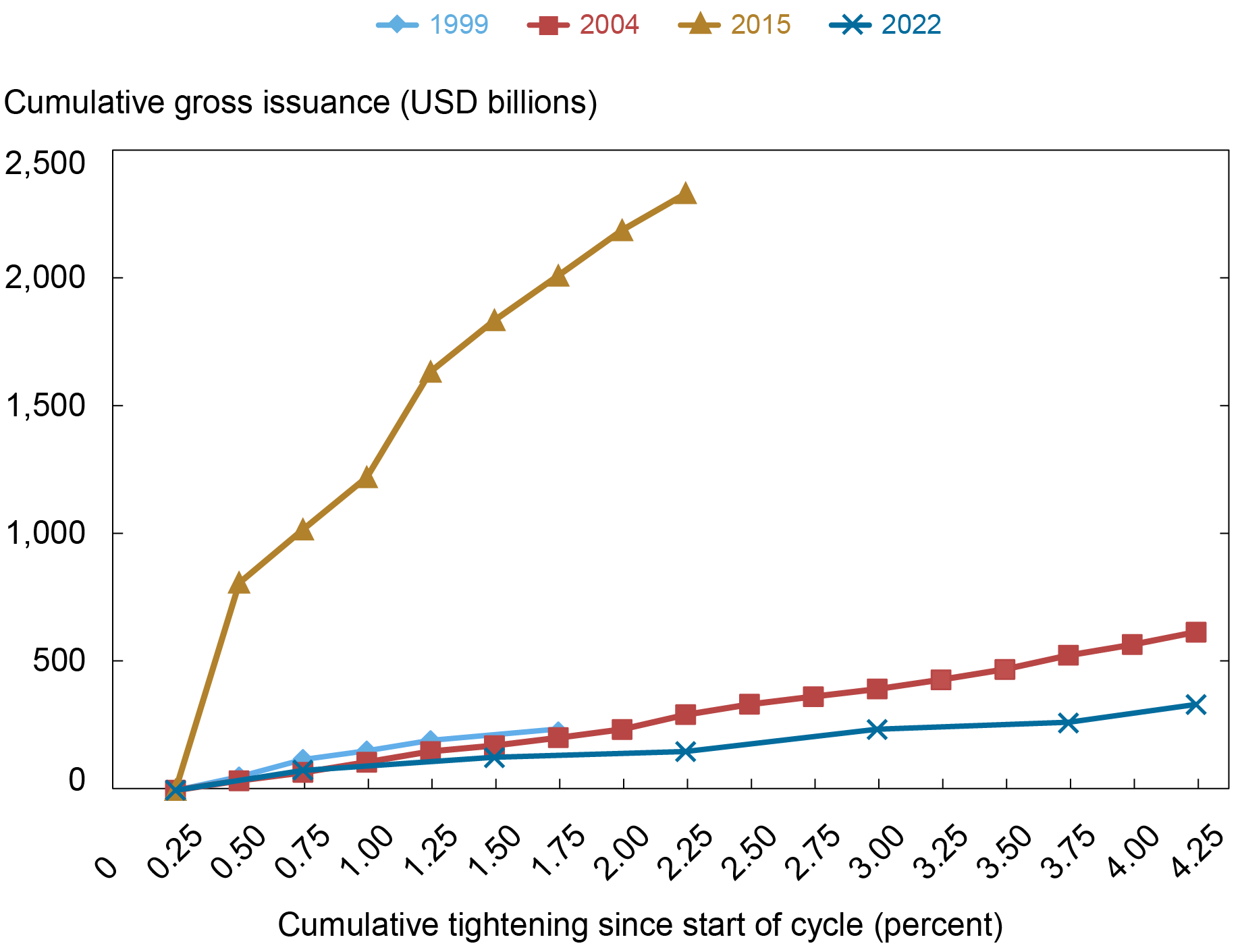

Une question naturelle à se poser est de savoir si la baisse de l’encours au cours du cycle de resserrement actuel est due à un ralentissement des émissions. Conformément au resserrement de la politique monétaire qui augmente les coûts d’emprunt pour les sociétés non financières, nous voyons dans le graphique suivant que les émissions brutes cumulées ont été modérées au cours du cycle de resserrement de 2022 par rapport aux trois cycles de resserrement précédents. Comme nous l’avons documenté dans notre article de novembre 2022, ce ralentissement des émissions fait suite à des émissions record en 2020 et 2021 et ne doit donc pas être interprété comme un signe de tension sur le marché des obligations d’entreprises.

Les émissions brutes cumulées sont également modérées

Note : Ce graphique présente les émissions cumulées d’obligations de sociétés depuis le début de chaque cycle de resserrement par les sociétés non financières.

Existe-t-il des signes émergents de risque pour les sociétés non financières ?

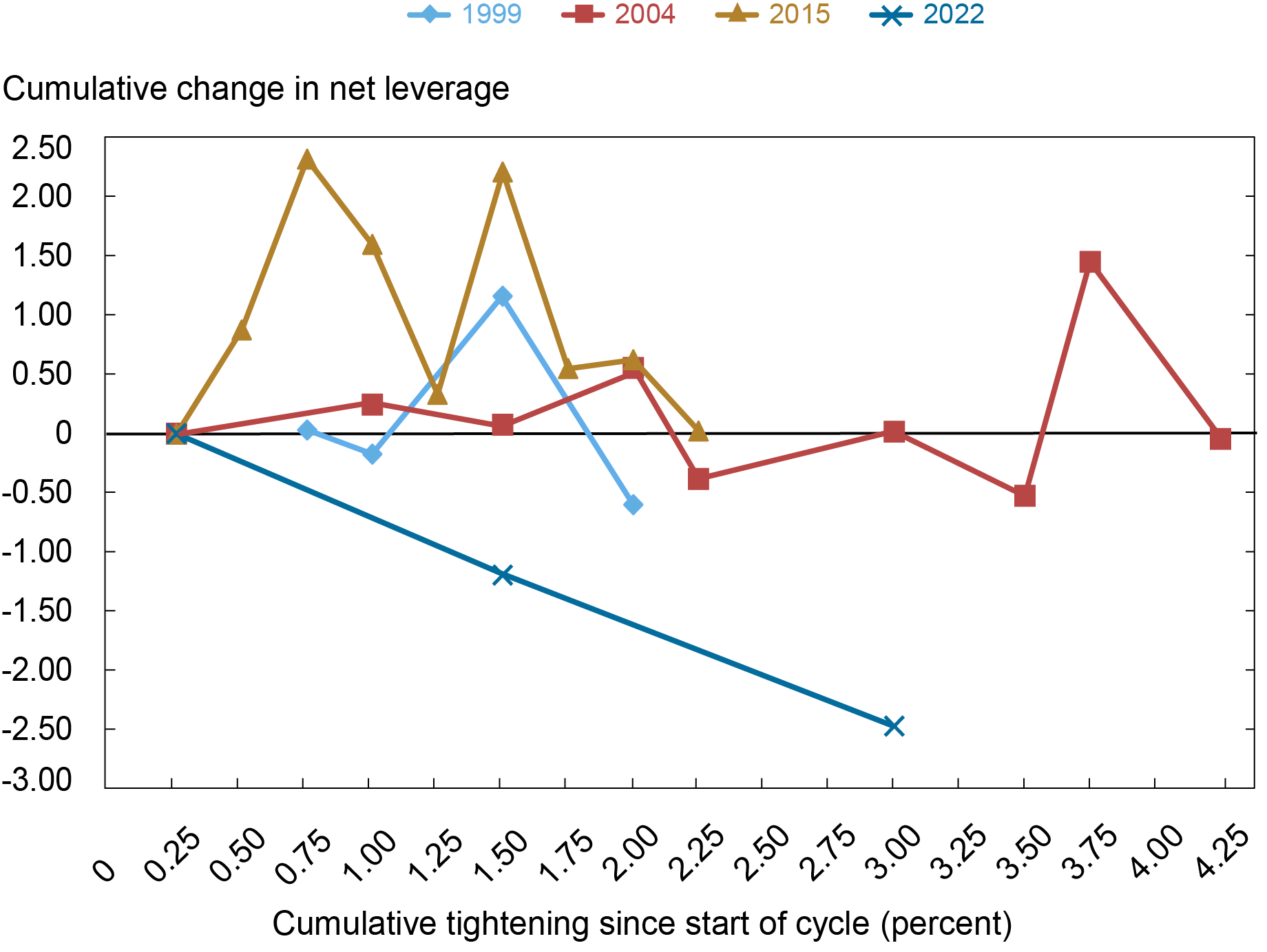

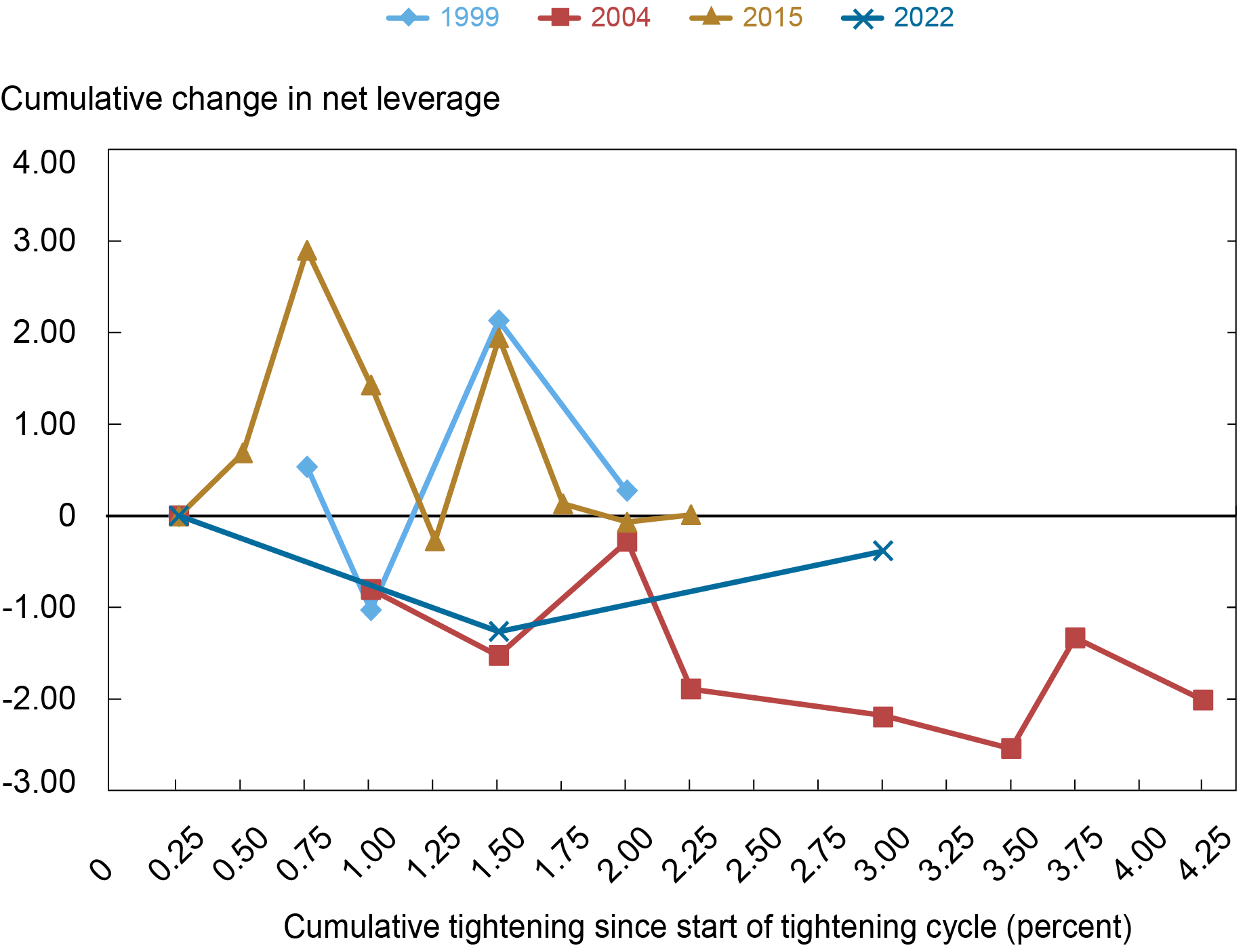

Bien que se concentrer sur le marché des obligations d’entreprises nous permette d’examiner en détail les caractéristiques de l’encours de la dette, la santé globale des bilans des entreprises non financières est mieux représentée par l’endettement net – le rapport entre la dette totale d’une entreprise, moins la trésorerie et les investissements à court terme , et l’EBITDA de l’entreprise. Dans le graphique suivant, nous voyons que, contrairement aux trois cycles de resserrement précédents, l’effet de levier net médian des entreprises de qualité investissement, c’est-à-dire celles notées plus haut que Baa- par Moody’s ou BBB- par S&P ou Fitch Ratings sur la base d’une pluralité de notations – a sensiblement diminué. L’endettement net, en revanche, est resté stable ou a augmenté au cours des trois cycles de resserrement précédents, ce qui suggère que les entreprises de qualité investissement pourraient actuellement avoir des bilans relativement sains.

L’effet de levier net pour les entreprises de premier ordre a diminué

Notes : Ce graphique représente la variation cumulée de l’endettement net médian des sociétés non financières depuis le début du cycle de resserrement. L’endettement net est défini comme le rapport entre la dette totale d’une entreprise, moins la trésorerie et les investissements à court terme, et l’EBITDA de l’entreprise. Les entreprises de qualité supérieure sont identifiées comme celles dont la notation de la dette à long terme par S&P, Moody’s et Fitch est égale ou supérieure à BAA-/BBB-.

Enfin, en ce qui concerne l’effet de levier net pour les entreprises à haut rendement, nous voyons dans le graphique suivant que l’évolution des bilans de ces entreprises est beaucoup plus conforme à celle observée au cours des trois cycles précédents. En d’autres termes, alors que les entreprises de première qualité les mieux notées ont pu réduire leur endettement net au cours du cycle de resserrement actuel, l’endettement net des entreprises à haut rendement est resté stable.

L’effet de levier net pour les entreprises à haut rendement est resté stable

Notes : Ce graphique représente l’évolution cumulée de l’endettement net médian des sociétés non financières depuis le début du cycle de resserrement. L’endettement net est défini comme le rapport entre la dette totale d’une entreprise, moins la trésorerie et les investissements à court terme, et l’EBITDA de l’entreprise. Les entreprises à haut rendement sont identifiées comme celles dont la notation de la dette à long terme par S&P, Moody’s et Fitch Ratings est BA+/BB+ ou inférieure.

Conclusion

L’effet de levier permet aux entreprises non financières d’investir et de se développer, mais des niveaux élevés d’endettement des entreprises augmentent la probabilité de déclassement et de défaut. Jusqu’à présent, les entreprises non financières ont réussi à allonger l’échéance de leurs obligations en circulation tout au long du cycle de resserrement actuel, réduisant ainsi les risques de refinancement en cours de route. De la comparaison avec les cycles de resserrement précédents, nous apprenons que l’endettement net des entreprises de qualité, qui représentent 65 % de toutes les ventes des entreprises notées aux États-Unis, a sensiblement diminué, ce qui suggère que les entreprises de qualité peuvent avoir des bilans relativement sains actuellement. . Néanmoins, la grande proportion d’émetteurs se situant dans la partie inférieure de l’éventail des titres de qualité pose une vulnérabilité financière persistante et seul le temps nous dira comment ces entreprises s’adapteront au nouvel environnement de taux d’intérêt.

Nina Boyarchenko est responsable des études macrofinancières au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Or Shachar est conseiller en recherche financière dans les études sur les marchés de capitaux au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Comment citer cet article :

Nina Boyarchenko et Or Shachar, « Quoi de neuf avec l’effet de levier des entreprises? », Banque de réserve fédérale de New York Économie de Liberty Street7 avril 2023, https://libertystreeteconomics.newyorkfed.org/2023/04/whats-new-with-corporate-leverage/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité des auteurs.